Первые виртуальные карты выпускались как дебетовые — то есть, пользователь мог оформить виртуальную карту только для распоряжения собственными средствами. Позднее для оформления стали доступны карты с кредитным лимитом и льготным периодом — по типу самой обычной кредитки.

Виртуальные карты — что это такое

Основным отличием от стандартной банковской карты является отсутствие физического носителя. После оформления пользователь получает только реквизиты карты: номер, данные держателя, cvc2/cvv2 коды, срок действия. Этой информации достаточно для осуществления покупок в любых интернет-магазинах и на торговых онлайн-площадках.

По причине отсутствия физического носителя, по таким картам не предусматривается использование пин-кода. Карта числится в базе банка, и предназначается она только для покупок в интернете. Ограничения, отличающие большинство виртуальных карт, следующие:

- Не предусматривается использование в оффлайн режиме — картой не получится расплатиться в обычном магазине.

- Не доступны операции по снятию наличных — даже при наличии кредитного лимита с такой карты нельзя снять наличные.

- Отсутствие возможности совершения переводов.

- С карты не получится оплатить услуги, пополнить баланс мобильного телефона.

- Относительно небольшой срок действия — до 1 года.

По некоторым картам допускается совершение переводов, но только за счет собственных средств. Использование кредитного лимита предусматривается только для совершения онлайн-покупок. Банк предоставляет пользователю реквизиты по карте, при помощи которых он может пользоваться продуктом в соответствии с условиями пользовательского соглашения.

Как пользоваться виртуалкой

Механизм использования и работы такого типа карт практически ничем не отличается от стандартного. Клиент обращается в банк на предмет оформления виртуальной кредитной карты. Банк рассматривает заявку и одобряет выпуск карты с лимитом в 50 000 рублей.

После совершения активации, держатель может посетить любой интернет-магазин и осуществить необходимую покупку. Независимо от наименования магазина и категории приобретаемого товара, механизм совершения покупок всегда идентичный, даже при использовании самой обычной кредитки. Состоит он из следующих этапов:

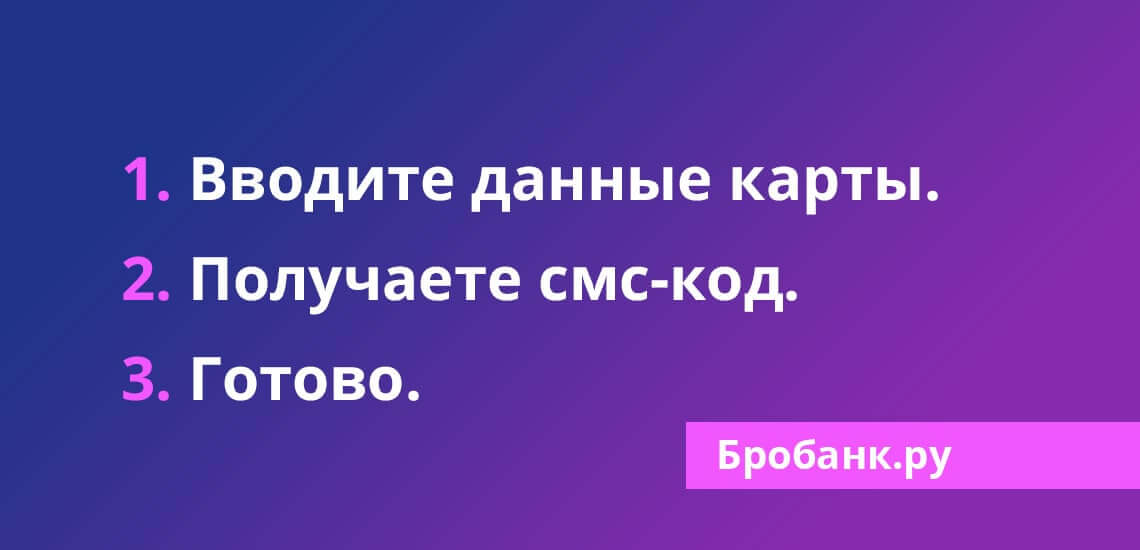

- Заполняются поля с реквизитами по карте — указывается номер, данные держателя, cvc2/cvv2 коды, срок действия.

- Дается согласие на совершение операции.

- Покупка активируется.

Даже при использовании виртуальной карты, процесс совершения покупок всегда одинаковый. При использовании обычной кредитки, указывается та же самая информация. Владельцы виртуальных карт не испытывают никаких неудобств при оформлении покупок.

Любые операции по виртуальным картам всегда подтверждаются вводом пароля. При совершении покупки в интернет-магазине, система предложит ввести проверочный код. Этот код высылается банком на привязанный номер телефона. После ввода кода покупка совершается и с баланса списывается определенная сумма средств.

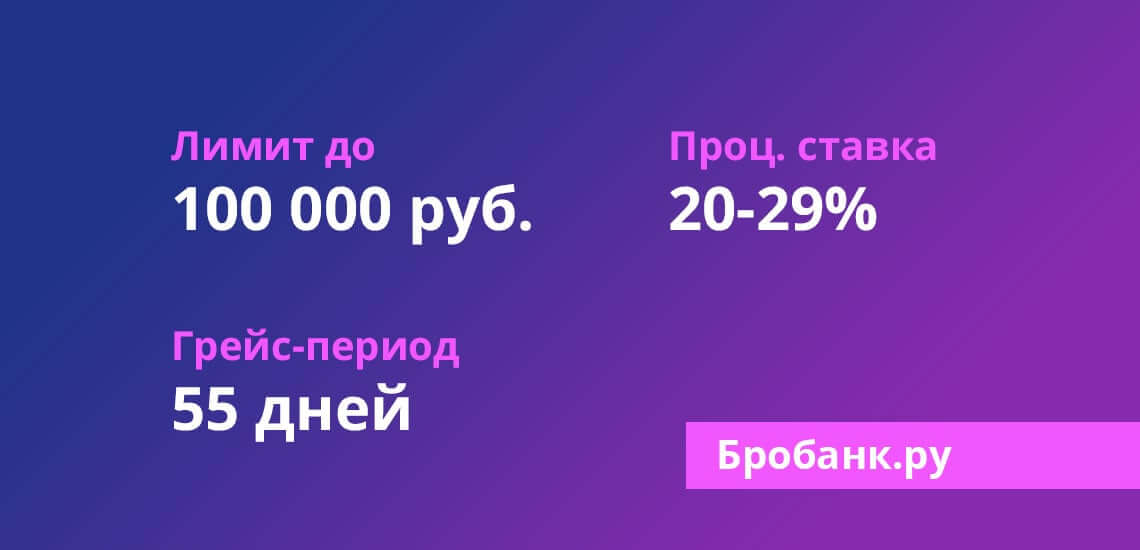

Если карта выпускается с кредитным лимитом, то в большинстве случаев предусматривается грейс-период, длительность которого может достигать 50-55 дней. В течение этого льготного периода пользователь вносит потраченные средства на счет карты, тем самым освобождая себя от уплаты процентов банку. Держателям карт давно знакома такая схема использования кредитного лимита.

Льготный период, кредитный лимит, проценты

По аналогии со стандартными кредитными картами, условия указываются в предусмотренном банком диапазоне, и в отношении каждого клиента они утверждаются индивидуально. Длительность льготного периода может составлять до 55 дней — по усмотрению банка.

Кредитный лимит по большинству карт не превышает 100 000 рублей. Некоторые крупные банки, такие как Промсвязьбанк, Россельхозбанк, Альфа-Банк, запустили выпуск виртуальных кредитных карт с возможным кредитным лимитом, размер которого достигает 300 000 рублей.

Процентные ставки практически те же самые, что и по стандартным картам. На начальном этапе устанавливается ставка в 20-29% (общий показатель), которая может быть снижена при правильном использовании карты.

Как пополнить виртуальную карту

Оформление и пользование такими картами предусматривается только в онлайн режиме. Следовательно, основные варианты пополнения карты — дистанционные. Через систему интернет-банка по любой кредитной / дебетовой карте можно осуществить перевод на счет виртуальной карты в несколько кликов. Достаточно указать номер карты-получателя перевода.

Помимо этого, карты можно пополнять с электронных кошельков, через системы платежных переводов (Contact, Лидер, Золотая Корона, и другие), переводом со счета в другом банке, через салоны связи (Евросеть, Билайн, Связной, Мегафон, МТС).

Если карта выпущена кредитной организацией, то пополнить ее счет можно наличными средствами через кассу банка. По некоторым продуктам предусматривается пополнение с баланса мобильного телефона.

Самые популярные виртуальные карты

За несколько лет своего существования этот продукт получил признание среди пользователей, так как имеет много преимуществ. Предложений стало значительно больше, но несколько карт пользуются наибольшим спросом. Среди них:

- Kviku виртуальная — карта за пол минуты.

- Карта QIWI (Киви-Банк) — до 70 000 рублей.

- Онлайн-карта (Почта Банк) — дебетовая.

- Карта Яндекс.Деньги — дебетовая (привязывается к кошельку).

- VirtuCard (Русский Стандарт) — до 15 000 рублей.

- Виртуальная карта (МТС) — до 100 000 рублей.

- Виртуальная карта (Промсвязьбанк) — до 300 000 рублей.

- Виртуальная карта (Россельхозбанк) — назначается индивидуально.

- WM-карта (Webmoney) — до 14 900 рублей.

- WebCard (Газпромбанк) — дебетовая.

- Виртуальная кредитная карта (Альфа-Банк) — назначается индивидуально.

ТОП 3: Виртуальные кредитные карты →

Для оформления любой из этих карт потребуется только наличие паспорта. Оформление происходит только в онлайн-режиме и длится всего несколько минут. Держатели получают доступ к различным бонусным и накопительным программам, а также возможность совершения более выгодных покупок в пределах партнерской сети. Плюс, предусматривается и действие программы Cashback. По некоторым картам можно использовать системы Apple Pay и Samsung Pay.

Brobank.ru: Оформить виртуальную карту проще, чем обычную кредитку. Если пользователь привык часто совершать покупки в интернете, то такой платежный инструмент для него станет действенным и выгодным дополнением.

Комментарии: 2

Почему не кто не отвечает? Куда оплачивать реквизиты дайте.

Уважаемый клиент, пожалуйста, уточните — о каком платеже идет речь и какие реквизиты вам необходимы.