Чем отличаются ипотечные каникулы 2020 при коронавирусе, кому их одобрят, а чью заявку отклонят, и что делать, если отказали в реструктуризации, расскажет Brobank.

- Кто может оформить ипотечные каникулы

- Что дают ипотечные каникулы

- Какие нужны документы

- Как долго рассматривают заявку

- Последствия нарушений графика выплат

- Плюсы реструктуризации

- Главные минусы при оформлении льготного периода

- Дополнительные нюансы каникул, на которые следует обратить внимание

- Нет возможности оформить ипотечные каникулы

Кто может оформить ипотечные каникулы

Ипотечные каникулы во время действия карантина по коронавирусу могут оформить не все заемщики. Одобрят льготным период тем, кто подходит под определенные требования:

- Увольнение с работы. То, что заемщик лишился заработка, обязательно придется подтверждать постановкой на учет в ЦЗН. То есть недостаточно просто остаться без работы. Надо зарегистрироваться в качестве безработного лица в службе занятости населения.

- Снижение дохода на 30% и более по сравнению со среднемесячным доходом, полученным в 2019 году.

- Потеря трудоспособности на период от 2 месяцев. В том числе, смогут претендовать заемщики, которые заболели коронавирусом и члены их семей, которые находились в изоляции.

Кроме этих условий по ипотечным каникулам, есть еще и другие:

- объем ипотеки должен входить в предел 2 миллионов руб., для Москвы – 4,5 млн, для Московской области, Санкт-Петербурга и Дальневосточного региона – 3 млн рублей;

- жилье, за которое гражданин выплачивает ипотеку, должно быть единственным;

- по данному займу на момент подачи заявки не действуют «обычные» ипотечные каникулы, которые стали доступны заемщикам, начиная с 2019 года.

Если раньше заемщик обращался за ипотечными каникулами, и банк одобрил реструктуризацию, то оформить каникулы еще раз во время коронавируса можно. Но только в том случае, когда уже завершился предыдущий льготный период. А если предыдущее обращение было отклонено, можно подавать повторную заявку на льготный период в связи с пандемией. Но только если у заемщика выполнены все указанные условия.

Что дают ипотечные каникулы

Ипотечные каникулы оформляют для того, чтобы снизить нагрузку на заемщика при тяжелом финансовом положении. При этом варианты выплат на период действия льготного периода могут быть разными:

- Полная отсрочка платежей. В течение определенного периода заемщик вообще ничего не выплачивает.

- Внесение только начисленных процентов.

- Уменьшение суммы ежемесячной выплаты.

Способ предоставления реструктуризации и длительность ипотечных каникул сотрудники банка определяют на индивидуальных условиях для каждого клиента. При этом максимальный срок действия каникул – 6 месяцев. Минимальный возможный период не устанавливают, поэтому подавать заявку можно и на один месяц. Главное быть уверенным, что одобренного времени окажется достаточно для улучшения финансовой ситуации. Если после оговоренного срока не вернуться к стандартному графику выплат, появятся просрочки, испортится кредитная история, а претендовать на новые каникулы будет в разы сложнее.

Ипотечные каникулы можно прервать сразу, как только появится возможность оплачивать задолженность в привычном порядке. Но при повторном возникновении трудностей, льготный период могут не одобрить. Каникулы нельзя поделить, к примеру, на 3 месяца в этом году и на 2 в следующем, если месяцы не идут подряд.

Если ипотечные каникулы оформлены во время пандемии, это никак не отразится на кредитном рейтинге. После завершения каникул заемщика возвращают к тому графику и объему платежей, какой был до них.

Какие нужны документы

Точный список документов, которые предъявляют при оформлении ипотечных каникул, меняется в зависимости от причины обращения. Например, если вы заболели коронавирусом, понадобится больничный лист с подтвержденным диагнозом, а если стали безработным – справка о постановке на учет в ЦЗН.

Основной список документов:

- гражданство РФ;

- выписка из ЕГРН по жилью, приобретенному в ипотеку, где видно, что у заемщика нет другой жилплощади;

- договор ипотечного кредитования.

Точный перечень документов банки публикуют на своих официальных сайтах. У сотрудника горячей линии также можно выяснить, какие бумаги нужно собрать для карантинных ипотечных каникул. Но сразу приносить их в банк не обязательно. Оформляют льготный период по ипотеке и в дистанционном режиме. Представить документы можно в течение 3 месяцев с момента одобрения реструктуризации.

Как долго рассматривают заявку

Обычно заявку на льготный период рассматривают до 5 рабочих дней. Если никакого ответа от банка не поступает в течение 10 дней, то ипотечные каникулы начинаются автоматически. В некоторых случаях срок ожидания может затянуться. Например, если собраны не все документы, банк отправит уведомление об этом, какой-то срок уйдет на подготовку недостающих справок. В такой ситуации отсчет времени на рассмотрение заявки начнется с того момента, когда переданы все нужные бумаги.

Во время карантина по коронавирусу срок рассмотрения заявки может оказаться дольше. Это связывают с тем, что произошло ухудшение экономической ситуации и многие граждане остались без работы. Поэтому большое число заемщиков подает заявки на оформление ипотечных каникул. Из-за огромного потока обращений банковские сотрудники могут не успевать обрабатывать запросы за отведенный законом срок.

Последствия нарушений графика выплат

Нарушение графика выплат в течение льготного периода может быть двух видов:

- внесено больше, чем положено;

- внесено меньше, чем положено.

Если во время ипотечных каникул на погашение внесено больше денег, чем надо на ежемесячный платеж, то распределение суммы зависит от порядка снятия денег со счета. Очередность списания можно уточнить у сотрудников банка или найти ее в кредитном договоре. Банк может снять всю сумму, которая находится на счете, и направить ее в счет будущих процентов. Тогда в следующем месяце вы начнете гасить заем с небольшим опережением.

Также банк может снять только положенную сумму. В этом случае остальные деньги будут лежать на счете до наступления очередной даты погашения. Чтобы деньги не лежали зря, уточните у сотрудника банка, что будет, если внести более крупную сумму во время ипотечных каникул.

Если банк не дал отсрочку, незначительно уменьшил платеж или оставил выплату процентов, нельзя внести меньше, чем положено по новому графику. Нарушение по сроку или объему выплаты отразится на кредитном рейтинге заемщика и кредитной истории. Поэтому, если есть опасения, что даже минимальная сумма будет не под силу, настаивайте на предоставлении полной отсрочки.

Плюсы реструктуризации

Оформление ипотечных каникул во время коронавируса 2020 привлекает определенными выгодами. К плюсам можно отнести:

- Снижение финансовой нагрузки на заемщика. Высвобождение денег для нормальной жизни и обеспечения семьи.

- Предоставление реструктуризации возможно дважды. Один раз по закону «О потребительском займе» в рамках статьи 6.1-1 и второй раз при ухудшении ситуации в связи с коронавирусом. Главное условие, чтобы эти льготные периоды не совпадали.

- Во время ипотечных каникул не начисляют штрафы и пени. При этом банк-кредитор обязан до истечения льготного периода предоставить новый график погашения.

- Ипотечные каникулы помогают сохранить положительную кредитную историю и не испортить кредитный рейтинг.

- Заемщик вправе сам выбрать период льготного периода и дату его начала. При этом отсчет не может начаться позже, чем спустя 1 месяц после обращения в банк. Если дата начала каникул не указана, то они начнутся со дня получения заявления.

- Если финансовое положение очень сложное, то можно настоять на полной отсрочке выплат. В этом случае не надо погашать даже проценты по ипотеке. По закону банк не вправе отказывать заемщику при выполнении всех условий.

- При улучшении финансового состояния можно вернуться к привычному графику платежей, не дожидаясь окончания действия ипотечных каникул.

После окончания льготного периода происходит автоматический возврат к первоначальному объему платежей. При этом продолжительность кредита продлевается на пропорциональный каникулам период. То есть, если отсрочка была дана на 5 месяцев, то на такой же срок растянется окончательный расчет по займу.

Главные минусы при оформлении льготного периода

Среди минусов оформления ипотечных каникул из-за коронавируса можно выделить:

- максимальный срок каникул – 6 месяцев;

- финансовые сложности обязательно подтверждать документами;

- подавать заявку на каникулы из-за коронавируса можно только по ипотечным договорам, заключенным до 03.04.2020 года;

- подавать заявку на получение льготного периода в связи с коронавирусом можно только до 30 сентября 2020 года и с учетом срока действия договора;

- при превышении ограничения в 2 млн руб. получить отсрочку большинству россиян не получится, отдельные условия для москвичей, жителей Подмосковья, Санкт-Петербурга и Дальневосточного региона.

Главный минус — небольшая сумма долга по ипотеке. Изначально был одобрен порог всего в 1,5 млн рублей для жителей любого региона страны. Но потом выяснилось, что большинство ипотечных заемщиков вообще не попадает под условия программы. Поэтому было принято решение увеличить лимит.

Если заемщик сам подает заявку на уменьшение ежемесячного платежа, а потом не выполняет кредитные обязательства, то штрафы будут начислены. Поэтому заранее оцените свои финансовые возможности, когда будете запрашивать новые условия на льготный период.

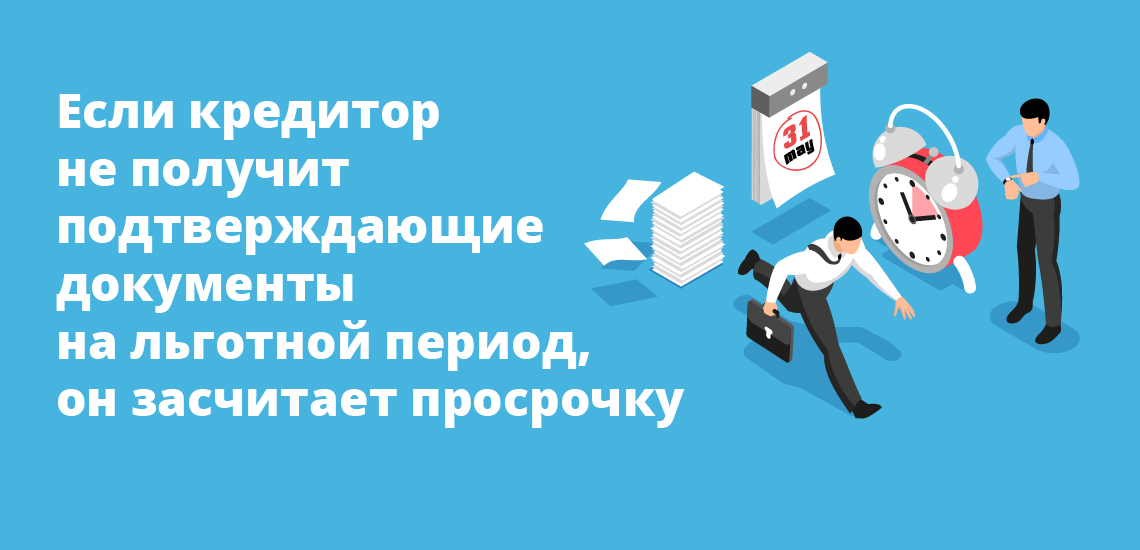

Если кредитор не получит подтверждающие документы на льготной период в течение 90 дней от даты начала каникул, он засчитает просрочку. При этом заемщику начислят штрафы и пени за весь период просрочки. Для предоставления подтверждений может быть дана отсрочка на 30 дней, если у заемщика будут уважительные причины, и он известит об этом банк.

Глава Центробанка Э. Набиуллина, а также руководители ведущих российских банков не рекомендуют подавать заявки на льготный период без веских оснований. Такое поведение на опережение или из опасения будущего кризиса может негативно сказать на заемщике. Ему придется не только выплачивать всю накопленную сумму задолженности, но и погашать все неустойки, штрафы, пени, а также восстанавливать кредитную историю. Ипотечные каникулы – это не прощение долгов, а временная отсрочка, которая должна помочь всем россиянам, которые оказались в тяжелом финансовом положении.

Дополнительные нюансы каникул, на которые следует обратить внимание

Продлить период действия кредитных каникул на неопределенное время не получится. Максимальный срок — полгода. Если за это время финансовое положение стабилизируется, можно прервать ипотечные каникулы раньше. Но при повторных трудностях претендовать на отсрочку можно будет только в том случае, если обращаться за стандартными ипотечными каникулами. Поэтому сразу подавайте заявку на льготный период в связи с коронавирусом на максимальный срок.

Совет: Если вам одобрили каникулы на полгода, а финансовое положение исправилось через 2 месяца, используйте «освободившиеся» деньги для накопления финансовой подушки безопасности. Лучше всего это делать с помощью накопительной карты, с начислением процентов на остаток, или депозита. При неожиданном кризисе, увольнении, поиске новой работы или возникновении непредвиденных расходов, в запасе будут деньги для исполнения текущих обязательств перед банком.

Такой подход не сэкономит деньги. Но он сохранит нервы и создаст возможности для маневра. Заемщик с запасом денег чувствует себя в безопасности. Он сможет спокойно искать работу по профилю, а не хвататься за первое попавшееся предложение. О том, как быстрее погасить ипотеку читайте в отдельной статье Бробанка.

Если вы столкнулись с финансовыми проблемами, обязательно обращайтесь к кредитору для поиска решения. Не игнорируйте звонки сотрудников банка. Не переставайте вносить платежи без объяснений причины. Это повлияет не только на кредитную историю, но и может стать поводом для понижения кредитного рейтинга. Поэтому все последующие кредиты вам будут одобрять только по максимальной процентной ставке или с другими невыгодными условиями.

Если каникулы по карантину по каким-либо причинам не подходят, можно попробовать обратиться за стандартными ипотечными каникулами. В этом случае сумма займа может доходить до 15 млн рублей, а поводов для обращения больше. Более подробно о них можно узнать в отдельном материале Бробанка.

Нет возможности оформить ипотечные каникулы

Если вам отказали в оформлении ипотечных каникул из-за того, воспользуйтесь другими способами снижения финансовой нагрузки:

- Рефинансирование. Эта услуга подразумевает оформление ипотеки в другом банке. При этом важно подобрать наиболее выгодные условия, с меньшей процентной ставкой. Но не соглашайтесь на первое попавшееся предложение. Внимательно изучите условия банка и те требования, которые он выдвигает к заемщикам. Посчитайте сумму ежемесячного платежа и итоговую сумму переплаты по новому займу. Только после этого проводите рефинансирование. Возможно, придется рассмотреть не один, а 2-3 других банка. Но лучше потратить время на этом этапе, чем в итоге потерять больше денег.

- Продажа недвижимости. Деньги от продажи недвижимости можно использовать на выплату ипотеки или жить на них определенный период. В будущем, когда финансовая ситуация стабилизируется, можно купить другое имущество.

- Получение государственной помощи. Этим могут воспользоваться многодетные семьи с тремя или четырьмя детьми. Если 3 или 4 ребенок появился в семье в период с 1 января 2019 года по 31 декабря 2022 года, семья может погасить часть ипотеки за счет государственной помощи на сумму до 450 тысяч рублей. Если тот банк, в котором уже оформлена ипотека не работает с программами господдержки, подайте заявку на рефинансирование в другом банке.

Ипотечные каникулы наиболее оптимальный способ решения текущих финансовых проблем во время действия карантина по коронавирусу. Поэтому если вы подходите по условиям и вам могут одобрить их, не прибегайте к другим вариантам, которые могут еще сильнее усугубить финансовое положение. Не берите новые кредиты или микрозаймы для погашения текущих платежей по ипотеке, если сможете получить отсрочку.

Комментарии: 4

Добрый

В банке одобрили ипотечные каникулы на 6 месяцев без уплаты процентов сумма заморозилась в период короновируса, а сейчас банк после каникул изменил сумму долга увеличил на сумму процентов что можно сделать хотя изначально была договоренность что не платим не проценты не основной долг, сумма просто замораживается все сотрудники что мне делали в отделений банка Уралсиб давно уволились

Уважаемый Петр, все условия по предоставлению кредитных каникул фиксируются в приложении к договору кредитования. Внимательно прочтите допсоглашение, вопросы приостановки начисления комиссий регулируются только так, а не со слов сотрудников.

в 2014 году взята ипотека на покупку жилья в Челиндбанке , в 2020 году заемщик остался без работы, подтвердили справкой из ЦЗН, (жена является созаемщиком проживает в другой области, связи с ней нет) заявление подано в 2020 году 14 декабря ) банк не дает ответа. Как быть в этой ситуации?

Уважаемая Наталия, обратитесь в банк повторно. Без понимания позиции банка определить верную тактику действий нельзя.