Суть рефинансирования

Рефинансирование проводят для объединения нескольких долгов в один и для изменения условий кредитования. В большинстве случаев это:

- снижение процентной ставки,

- уменьшение ежемесячного платежа,

- уменьшение или увеличение срока кредитования.

В любом случае рефинансирование идет на пользу заемщику, так как помогает решить его задачи — уменьшить текущую долговую нагрузку и снизить сумму переплаты. Либо дает доступ к свободным деньгам для разрешения текущих финансовых вопросов.

Рефинансирование в некотором смысле схоже с реструктуризацией. Но их основное отличие в месте проведения:

- рефинансирование обычно делают у нового кредитора,

- реструктуризацию проводят в том же банке, с которым выдан первоначальный кредит.

Большинство банков отказывает в проведении рефинансирования внутри банка. У некоторых компаний это даже прописано в условиях кредитного договора или на официальном сайте. Это выглядит примерно так: «Банк не рефинансирует кредиты действующим заемщикам», «Рефинансировать кредиты могут только новые клиенты банка» или «Услуга доступна только новым заемщикам».

Однако, некоторые компании готовы пойти навстречу клиентам и проводят рефинансирование внутри банка. Например, если Центробанк утверждает пониженную ключевую ставку и на рынке появляется множество ипотечных программ по более низкой ставке, банк может одобрить заявку на рефинансирование действующим заемщикам. Так происходит потому, что банк не хочет терять долгосрочные и перспективные поступления от клиентов. А если он откажет заемщику, тот может уйти в другой банк, тогда первоначальный кредитор вообще ничего не заработает.

Но если банк все же отказывает, можно поискать предложения у других банков, которые проводят рефинансирование на выгодных условиях. В нашем сервисе вы можете отсортировать предложения по сроку, банку или другим важным для вас параметрам. В большинстве случаев решающим критерием будет процентная ставка, которую вам одобрят в выбранном банке. Даже если она на 2-3% ниже, это уже позволит вам сэкономить на переплате.

Если сомневаетесь, что выгода от рефинансирования будет существенной, проверьте это с помощью специального калькулятора. Можно рассчитать по сроку и переплате либо по сумме ежемесячного платежа.

Как проводят рефинансирование

Рефинансирование предполагает оформление нового кредитного договора. Чаще всего его берут для погашения одного или нескольких действующих кредитов. Это может быть задолженность по потребительскому, автокредиту и ипотеке одновременно или только долг по кредитной карте. Законодательство не ограничивает условия рефинансирования, поэтому каждый банк решает сам, можно ли использовать деньги только для финансирования долгов или расходовать часть суммы на другие цели.

Не все банки предлагают заемщикам такую услугу. Некоторые кредиторы вообще не упоминают рефинансирование, а только оформляют новые потребительские договора для погашения действующих долгов.

Brobank.ru: рефинансирование состоит из трех этапов.

Подготовка документов

Перед началом рефинансирования, уточните в выбранном банке требования к рефинансируемому кредиту и заемщику. Это могут быть такие условия:

- нет длительных просрочек по действующим долгам – ни «свой» банк, ни другая кредитная организация не хотят кредитовать проблемных заемщиком. Обычно длительной просрочкой считают срок более 3 месяцев, но некоторые банки откажут, даже если была всего одна просрочка по действующему договору;

- соответствие заемщика по возрасту, уровню дохода, прописке и другим требованиям банка;

- срок действия рефинансируемого кредита или сумма остатка задолженности. Например, банк может рефинансировать кредиты, только если они действуют более 6 месяцев и на момент обращения погашено не менее 20% задолженности;

- тип и количество рефинансируемых долгов. Некоторые банки не допускают объединение нескольких кредитов в один, другие — не готовы работать с кредитами, по которым оформлен залог, — ипотека или автокредит;

- наличие документов – перечень чаще всего публикуют в разделе «рефинансирование кредитов» или его можно уточнить по горячей линии банка.

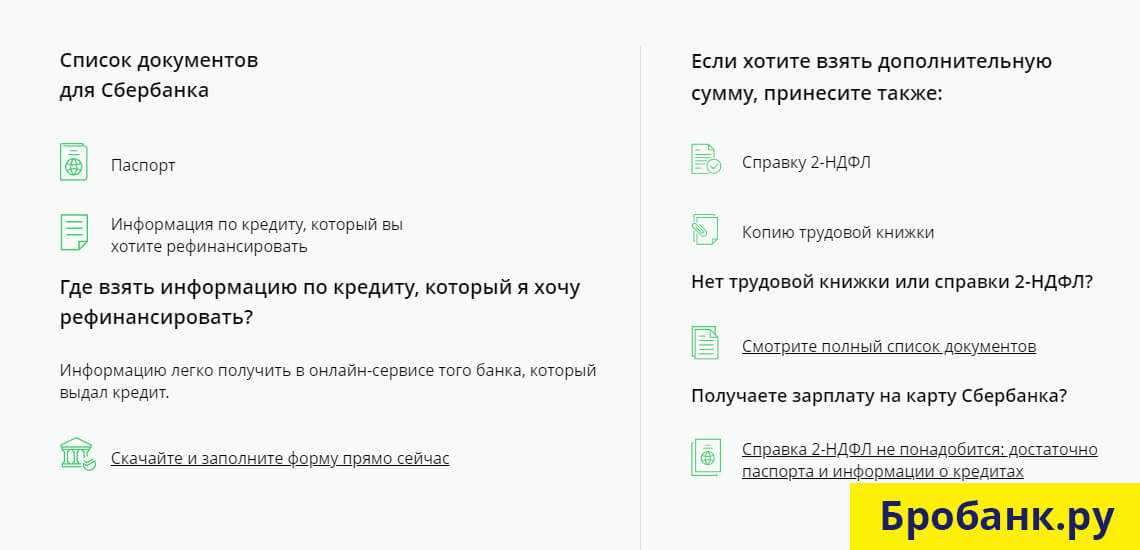

Список документов для рефинансирования может включать такие категории:

- Заявление на рефинансирование по форме банка.

- Действующий кредитный договор или несколько договоров, если они рефинансируются за счет нового займа.

- Справка о заработной плате или другие подтверждения платежеспособности.

- Документы на имущество, если рефинансирование оформляют под залог, к примеру, ликвидной недвижимости — жилого дома, дачи или гаража.

- Паспорт и прочие документы, по требованию банка.

При рассмотрении заявки на рефинансирование новый банк может подавать запросы действующим кредиторам, чтобы уточнить информацию по заемщику и его задолженностям.

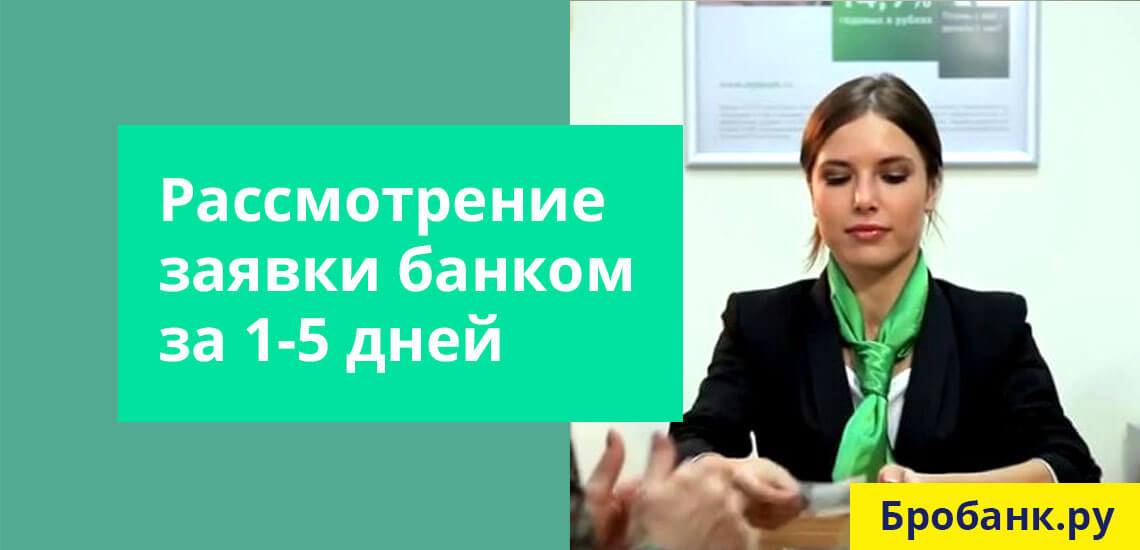

Рассмотрение заявки

Срок рассмотрения заявки на рефинансирование может длиться дольше, чем по стандартным потребительским кредитам. Обычно до 5 рабочих дней. Если заявка одобрена, заемщика оповещают и приглашают в офис для подписания кредитного договора.

Некоторые банки выдают деньги заемщику наличными или на карту. Другие перечисляют деньги действующим банкам кредиторам для погашения задолженности напрямую. Если банк готов одобрить более крупную сумму, чем накопленные задолженности, то разницу переводят на действующую или новую карту заемщика.

Подтверждение погашения кредита

Если банк выдает наличку, заемщик обязан уведомить о самостоятельном погашении долгов у первоначальных кредиторов. Обычно для этого отводят от нескольких дней до месяца. Первоначальный кредитор закрывает кредиты и выдает справку об отсутствии задолженности.

В большинстве случаев за нарушение срока предоставления подтверждения новый банк-кредитор повышает процентную ставку по рефинансированию. Таким образом банк страхует себя от риска столкнуться с проблемными задолженностями.

Где можно рефинансировать кредит прямо сейчас

Актуальные предложений по рефинансированию кредитов можно изучить, если щелкнуть по ссылке. Сравните условия и подайте заявку онлайн через сервис Бробанк.ру.

| Макс. сумма | 7 500 000₽ |

| ПСК | 17.000% - 34.995% |

| Срок кредита | 24-84 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 21-70 лет |

| Решение | От 2 мин. |

| Макс. сумма | 5 000 000₽ |

| ПСК | 20.4% - 33.55% |

| Срок кредита | 36-120 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 19-75 лет |

| Решение | За 5 минут |

| Макс. сумма | 7 000 000₽ |

| ПСК | 15.432% - 61.3% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 22-65 лет |

| Решение | 1 день |

| Макс. сумма | 5 000 000₽ |

| ПСК | 4% - 60% |

| Срок кредита | 12-84 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 21-65 лет |

| Решение | За 5 минут |

| Макс. сумма | 10 000 000₽ |

| ПСК | 15.42% - 34.98% |

| Срок кредита | 3-60 мес. |

| Мин. сумма | 10 000 ₽ |

| Возраст | 18-65 лет |

| Решение | От 2 мин. |

| Макс. сумма | 2 000 000₽ |

| ПСК | 18.490% - 39.900% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 21-75 лет |

| Решение | От 5 минут |

Можно отослать запрос сразу в несколько банков. В большинстве случаев те условия, которые одобрят вам, будут отличаться от тех, которые указаны в описании программы. Сравнивайте именно те условия и ставки, которые вам придут от банков, только так вы сможете выбрать наиболее выгодное для вас предложение.

Комментарии: 2

устаревшая ифа о банках у вас. Никаких 7 лет в сб нет, уже 5 лет рефинансирование.

Добрый день! возможно ли рефинансировать ранее выданный ипотечный кредит на условиях субсидирования ( гос поддержка) под 6% на три года при рождении второго ребенка?