Какая максимальная процентная ставка по кредиту по закону может применяться банками и микрофинансовыми организациями. Где увидеть актуальную информацию о процентах, о самой предельной ставке и ее формировании. Зачем вообще ЦБ РФ ввел эту норму. Об этом на Бробанк.ру.

О предельной ставке

Раньше банки были вольны назначать свои проценты как угодно. Что они и делали. Может многие и забыли, но были времена, когда за пользование заемными средствами заемщики платили по 60-80% годовых. Часто банкиры просто хитрили, пользовались финансовой неграмотностью граждан и выдавали им деньги в долг под баснословные проценты.

В итоге все приводило к тому, что люди массово попадали в долговые ямы, массово велась агрессивная работа коллекторов. Урегулировать рынок в этой части мог только закон, который ограничивал бы кредиторов в части назначения платы за свои услуги.

Центральный Банк разработал законопроект, который раскрыл такое понятие как “предельная ставка”. Для начала ЦБ РФ определил среднерыночную ставку. Он изучил кредитные программы 100 ведущих банков страны и установил среднюю величину процента. Она и стала отправной точкой.

Предельная ставка по кредиту не может превысить среднерыночную более чем на треть. Этого правила придерживаются все кредиторы страны, работающие легально.

Как узнать максимальные проценты по кредиту

Значение максимально возможной ставки — не фиксированное. Экономическая ситуация в стране меняется, поэтому она просто не может быть постоянной. Регулятор ежеквартально пересматривает значение среднерыночной и предельной ставки и публикует обновленную информацию на своем сайте.

Для каких структур определяется предельный процент:

- банки;

- микрофинансовые организации;

- ломбарды;

Максимальную процентную ставку по кредиту по закону на данный момент можно увидеть на сайте ЦБ РФ. Информация находится в свободном доступе.

Предельное значение ставок по банковским кредитам

Каждый квартал значение меняется, поэтому наиболее актуальную информацию найдете на сайте Центрального Банка. В целом из квартала в квартал изменение не особо значительное, все же резкого изменения экономической ситуации в стране в последнее время не наблюдается.

Для примера рассмотрим максимальные процентные ставки по кредиту, который ЦБ установил для третьего квартала 2019 года. Обратите внимание, что точное значение меняется в зависимости от вида кредита и от его суммы. Все ссуды разделены на группы, и для каждой группы регулярно выводятся среднее, а затем и предельное значение ставки.

Группы кредитов и предельные ставки по ним:

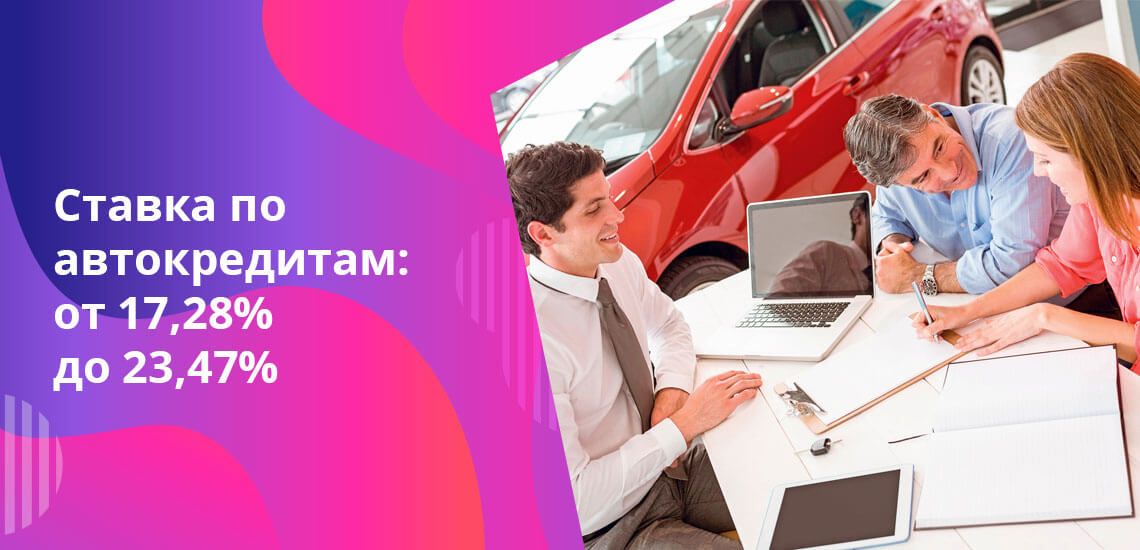

- автокредиты. С пробегом до 1000 км — 17,28%, больше 1000 — 23,47%;

- POS-кредиты, то есть те, что выдаются на покупку какого-либо товара. Если срок меньше 1 года: при сумме до 30000 — 23,9%, 30000-100000 рублей — 23,8%, больше 100000 — 23,9%. Если срок больше года при тех же суммах ставки соответственно: 16,6%, 17,7%, 18,6%;

- простые нецелевые кредиты, который оформляются без залога. При сроке до 1 года: при сумме до 30000 рублей — 40,6%, 30000-100000 рублей — 23,8%, 100000-300000 — 21,2%, свыше 300000 руб. — 14,4%. При сроке больше 1 года и аналогичных суммах ставки соответственно 26,9%, 25,49%, 24,38%, 20,59%.

Напоминаем, что это значение максимальных ставок на третий квартал 2019 года.

Какие выводы можно сделать

Если изучить предельные значения ставок по кредитам, становится понятной некоторая политика банков. Например, большинство из них указывают, что выдают кредиты на сумму до 300000 рублей. Именно по ссудам на такие суммы можно установить повышенный процент, а при выдаче больше 300000 приходится его значительно понижать, поэтому оформить больше этого лимита не так просто. Чаще всего такие суммы дают зарплатникам и постоянным клиентам, снижение ставки для них — оправданное действие кредитора.

Если рассмотреть товарные кредиты, то становится понятным, почему по ним практически всегда устанавливает срок до 1 года. Просто при более длительном периоде банк будет вынужден установить крайне низкий процент, который не особо ему выгоден.

Вообще, нововведение сильнее всего коснулось сферы POS-кредитования. Именно там банки устанавливали реально высокие проценты, которые доходили до 70-80% годовых, а порой и больше. Но с введением нового закона о максимальных ставках банкам пришлось в несколько раз урезать свои аппетиты.

Максимальные ставки по займам

Нововведение коснулось и микрокредитного рынка. В целом, в большей степени необходимость в принятии закона продиктована именно бывшей политикой МФО. Если банки задирали ставки до 70-80%, то микрокредиторы заключали договора под 1000-2000% годовых и выше. Именно в этот сегмент массово шли финансового безграмотные люди, чем и пользовались МФО.

После установления предельного процента по микрокредитам предельная ставка периодически менялась, все же ее диктует в первую очередь рынок. Так если изначально это был максимум 1,8% в день, то через несколько лет это было уже 2,2%, 2,4% в день.

В итоге ЦБ РФ принял решение, согласно которому ставки по микрокредитам не могут превышать 1% в день, норма действует с июня 2019 года.

Максимальная ставка по микрокредиту тоже зависит от параметров ссуды (значения на третий квартал 2019 года):

- срок выдачи — до 30 дней. При сумме до 30000 — 1% в день или 365% годовых, более 30000 — 145% годовых;

- срок выдачи — 31-60 дней. При сумме до 30000 — 365%, более 30000 — 128%;

- 61-180 дней. До 30000 — 333%, 30000-100000 — 365%, больше 100000 — 81%;

- 181-365 дней. До 30000 — 188%, 30000-100000 — 206%, больше 100000 — 48%.

Смотря на предельные ставки по микрокредитам, тоже можно логически понять МФО и продукты, которые они активно предлагают гражданам. Раньше самым массовым продуктом был займ до зарплаты суммой до 30000 на срок до 30 дней. Он и сейчас самый дорогой. Но если раньше выдавался под 2-2,2% в день, то теперь всего под 1%.

После последнего нововведения от 1 июля 2019 года многие МФО немного переформатировались и стали более активно продвигать долгосрочный займ на сумму до 100000 рублей со сроком 61-180 дней. По закону по этой программе тоже можно устанавливать предельный 1% в день или 365% годовых.

Все легальные банки и МФО соблюдают установленное правило. Центральный Банк тщательно за этим следит, а кредитным компаниям проблемы не нужны. Поэтому, если вы обращаетесь в официальную компанию, она точно не возьмет с вас больше положенного.

Комментарии: 10

Взяла кредитную карту в Тинькофф, предпологала что сниму наличными. Но выясняется только для покупок при годовых 28,69 % . А если снять то 56%. Было 108000 я тут же позвонила и попросила урезать лимит до 30000.Вопрос при снятии всё же наличными не слишком ли высока процентная ставка?

Уважаемая Любовь, процентная ставка устанавливается банком и согласуется с клиентом в процессе подписания договора. Максимальную процентную ставку по кредиту по закону можно найти на сайте ЦБ РФ, эта информация находится в свободном доступе.

Брала деньги на лечение родного человека в Русском Стандарте, только там дали. Процент, конечно, очень высокий 32. Уже 6 лет как не стало этого человека, выплатила половину, но еще 150000 долгу по этой карте. Вышла на пенсию, платить стало очень затруднительно. Много раз просила снизить процентную ставку. Отказывают, предлагают рефинансирование на пять лет с платежом 5000 в месяц. Это вообще 50 процентов переплата.

Добрый день! Подскажите, если ИП дает процентный займ ООО. Какую максимальную процентную ставку ИП можем применить? И есть ли норматив (закон) который это регулирует

Добрый вечер, я Тарчинец Михаил Михайлович, обратился в Совкомбанк , менеджер заполнила анкету пока ждали ответ, пришёл отказ, предложили вносить по две тысячи в банк в течение трёх месяцев, потом якобы вам дадут ,я отказался сейчас они звонят говорят я им должен 40тысячь ,на мой взгляд это уже сверх наглость, подскажите пожалуйста как мне сейчас быть с этим банком, заранее благодарю вас

Уважаемый Михаил Михайлович, задолженность не могла появится без подписания договора кредитования. Уточните нюансы ситуации, какие документы вы подписывали?

Здравствуйте. У меня такая проблема в Русском стандарте у меня две Карты процентная ставка 28 . Просила обьединить карты и снизить процентную ставку т.к есть задожность в другом банке .заработная плата стала меньше в половину поэтому возникли трудности. Мне отказали в решении моей проблемы.

Таисия, добрый день. Попробуйте обратиться в другие банки за рефинансированием. Вы сможете объединить кредитные карты «Русского Стандарта» и действующий кредит в стороннем банке. Самые популярные предложения доступны по этой ссылке.

Здравствуйте, оформил в магазине кредит на товар, не уточнив процентную ставку, которую банк выставил 60%. Можно ли написать письмо в банк с требованием пересчёта по кредиту и какой закон РФ устанавливает максимальную стоимость кредита? Спасибо.

Уважаемый Вадим, максимальные ставки по потребительским кредитам устанавливаются Федеральным законом от №353-ФЗ (в редакции от 03.04.2020) «О потребительском кредите (займе)». Что касается обращения в банк, в первую очередь обратитесь на горячую линию и уточните условия кредитного договора.