Ограничения максимальной полной стоимости кредитов не действуют с 16 августа по 31 декабря 2023 года. Такое решение принято ЦБ РФ. Распространяется на все типы кредитов в банках.

- Как регулируется максимальная процентная ставка по кредиту в 2023 году по закону

- Максимальная переплата по кредитам в банках в 2023 году

- Максимальные ставки (ПСК ЦБ РФ) по кредитам в IV квартале 2023 года

- Максимальные ставки (ПСК ЦБ РФ) по кредитам в III квартале 2023 года

- Максимальные ставки (ПСК ЦБ РФ) по кредитам в II квартале 2023 года

- Максимальные ставки (ПСК ЦБ РФ) по кредитам в I квартале 2023 года

- Как определяется предельная переплата

- Тенденции рынка

Как регулируется максимальная процентная ставка по кредиту в 2023 году по закону

Предельный уровень переплаты по потребительским займам, оформленным в банках, регулируется профильным Федеральным законом № 353-ФЗ.В частности статьей 6. Регулируется, что важно, не процентная ставка, а более обширный параметр – полная стоимость кредита (ПСК). Она, в свою очередь, учитывает не только комиссию за пользование заемными средствами, а и другие траты должника, связанные с обязательством:

- расходы по обслуживанию счета, используемого для обслуживания кредита, если таковые предусмотрены;

- страховки, при условии, что выгодополучателем не будет сам клиент или наличие услуги влияет на процентную ставку;

- платежи в пользу третьих лиц, формирующие условия договора займа или определяющие возможность его заключения.

Здесь же важно отметить, что ПСК рассчитывается с условием, что клиент не нарушает график платежей. То есть не допускает просрочки и не погашает задолженность ранее определенного срока (частично или полностью). Если должник выполнил частичное досрочное погашение и это привело к изменению полной стоимости его обязательства, то кредитор обязан предоставить новые данные заемщику вместе с новым графиком платежей. Это предусмотрено статьей 11 выше указанного Федерального закона.

Максимальная переплата по кредитам в банках в 2023 году

Необходимо учитывать два нюанса, когда проверяется максимальная ставка по кредиту в 2023 году отдельно взятым должником. Во-первых, момент заключения договора. Ограничения применяются к отдельно взятому кварталу. То есть для оформленного в декабре 2022 года займа будут действовать собственные лимиты. Если в январе 2023 они понижены, то это не будет иметь никакого влияния. Расчет необходимо выполнять опираясь на те данные, которые действовали в день подписания соглашения.

Во-вторых, кредиты деляться на разные категории. В зависимости от их типа, срока возврата, суммы обязательств, а также, в некоторых вариантах, клиентской группы. Для каждой из них устанавливаются собственные ограничения. Поэтому использовать лимит, например, для кредитной карты к займу наличными нельзя. Основных категорий четыре:

- Автокредиты.

- Договоры с лимитом кредитования. Проще говоря — кредитные карты и овердрафт.

- POS-кредиты. Займы, располагающие четкой целью траты полученных средств – на товары или услуги.

- Кредиты наличными.

Каждая из этих категорий делится внутри на отдельные сегменты. Особняком находится ипотека. Здесь она не учитывается, так как по большей части потребителей и финансовых институтов выносится в отдельный сегмент рынка, не относящийся к потребительскому кредитованию.

Максимальные ставки (ПСК ЦБ РФ) по кредитам в IV квартале 2023 года

Нецелевые кредиты наличными

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года | |

| До 30 тыс. | 48,817 |

| От 30 тыс. до 100 тыс. | 29,456 |

| От 100 тыс. до 300 тыс. | 26,572 |

| Свыше 300 тыс. | 19,132 |

| Свыше 1 года: | |

| До 30 тыс. | 34,767 |

| От 30 тыс. до 100 тыс. | 33,337 |

| От 100 тыс. до 300 тыс. | 31,969 |

| Свыше 300 тыс. | 24,404 |

| Зарплатным клиентам | 20,349 |

POS-кредиты (на оплату товаров или услуг)

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года: | |

| До 100 тыс. | 23,917 |

| Свыше 100 тыс. | 23,307 |

| Свыше 1 года: | 19,924 |

Кредитные карты

| Сумма лимита на день подписания договора (рублей) | Предел ПСК (%) |

| До 30 тыс. | 38,968 |

| От 30 тыс. до 300 тыс. | 32,971 |

| Свыше 300 тыс. | 25,281 |

Автокредиты

| Автомобили с пробегом | Предел ПСК (%) |

| От 0 до 1000 км | 15,704 |

| Свыше 1000 км | 23,048 |

Максимальные ставки (ПСК ЦБ РФ) по кредитам в III квартале 2023 года

Нецелевые кредиты наличными

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года | |

| До 30 тыс. | 43,828 |

| От 30 тыс. до 100 тыс. | 29,549 |

| От 100 тыс. до 300 тыс. | 27,792 |

| Свыше 300 тыс. | 17,721 |

| Свыше 1 года: | |

| До 30 тыс. | 33,695 |

| От 30 тыс. до 100 тыс. | 31,929 |

| От 100 тыс. до 300 тыс. | 30,992 |

| Свыше 300 тыс. | 24,280 |

| Зарплатным клиентам | 20,468 |

POS-кредиты (на оплату товаров или услуг)

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года: | |

| До 100 тыс. | 25,013 |

| Свыше 100 тыс. | 24,223 |

| Свыше 1 года: | 20,281 |

Кредитные карты

| Сумма лимита на день подписания договора (рублей) | Предел ПСК (%) |

| До 30 тыс. | 38,023 |

| От 30 тыс. до 300 тыс. | 32,476 |

| Свыше 300 тыс. | 25,619 |

Автокредиты

| Автомобили с пробегом | Предел ПСК (%) |

| От 0 до 1000 км | 16,703 |

| Свыше 1000 км | 23,364 |

Максимальные ставки (ПСК ЦБ РФ) по кредитам в II квартале 2023 года

Нецелевые кредиты наличными

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года | |

| До 30 тыс. | 45,113 |

| От 30 тыс. до 100 тыс. | 29,823 |

| От 100 тыс. до 300 тыс. | 27,969 |

| Свыше 300 тыс. | 18,593 |

| Свыше 1 года: | |

| До 30 тыс. | 34,900 |

| От 30 тыс. до 100 тыс. | 33,208 |

| От 100 тыс. до 300 тыс. | 32,013 |

| Свыше 300 тыс. | 24,378 |

| Зарплатным клиентам | 20,644 |

POS-кредиты (на оплату товаров или услуг)

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года: | |

| До 100 тыс. | 26,597 |

| Свыше 100 тыс. | 25,409 |

| Свыше 1 года: | 21,380 |

Кредитные карты

| Сумма лимита на день подписания договора (рублей) | Предел ПСК (%) |

| До 30 тыс. | 40,401 |

| От 30 тыс. до 300 тыс. | 34,519 |

| Свыше 300 тыс. | 28,904 |

Автокредиты

| Автомобили с пробегом | Предел ПСК (%) |

| От 0 до 1000 км | 16,492 |

| Свыше 1000 км | 24,661 |

Максимальные ставки (ПСК ЦБ РФ) по кредитам в I квартале 2023 года

Нецелевые кредиты наличными

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года | |

| До 30 тыс. | 44,457 |

| От 30 тыс. до 100 тыс. | 29,124 |

| От 100 тыс. до 300 тыс. | 27,981 |

| Свыше 300 тыс. | 18,987 |

| Свыше 1 года: | |

| До 30 тыс. | 30,416 |

| От 30 тыс. до 100 тыс. | 31,436 |

| От 100 тыс. до 300 тыс. | 30,205 |

| Свыше 300 тыс. | 24,079 |

| Зарплатным клиентам | 20,949 |

POS-кредиты (на оплату товаров или услуг)

| Срок и сумма (рублей) | Предел ПСК (%) |

| До 1 года: | |

| До 100 тыс. | 25,989 |

| Свыше 100 тыс. | 26,096 |

| Свыше 1 года: | 21,113 |

Кредитные карты

| Сумма лимита на день подписания договора (рублей) | Предел ПСК (%) |

| До 30 тыс. | 36,116 |

| От 30 тыс. до 300 тыс. | 30,243 |

| Свыше 300 тыс. | 25,840 |

Автокредиты

| Автомобили с пробегом | Предел ПСК (%) |

| От 0 до 1000 км | 18,407 |

| Свыше 1000 км | 24,911 |

Как определяется предельная переплата

Сама формула расчета ПСК достаточно сложная. Ведь опирается не только на основные параметры договора – ставку, срок и сумму. Учитываются сопутствующие траты по обслуживанию долга. Также влияет график платежей – аннуитетный или дифференцированный. Да и самостоятельный расчет не имеет смысла. Ведь параметр, согласно Федеральному закону, обязательно указывается в договоре займа. Именно эти сведения и можно использовать для определения их соответствия ограничениям.

Регулятором рынка – ЦБ РФ определяется максимальная ставка по кредиту в 2023 году по тому же принципу, что и в предшествующие годы. То есть за основу берутся сведения по фактически заключенным договорам в банках. Лимиты превышают их на одну треть. Представлен рассматриваемый параметр в процентах годовых. Если рассматривать более детально, то схема расчета следующая.

За основу берутся данные за предшествующий квартал. Например, по соглашениям, оформленным в январе-марте 2023 года. Во II квартале выполняется расчет. То есть увеличение полученной ПСК на одну треть. Эти лимиты вступают в действие для договоров, которые будут подписаны в июле-сентябре 2023 года. То есть в III квартале. Публикация ограничений на сайте ЦБ РФ выполняется за 45 суток до дня вступления новых. Соответственно, в середине II квартала.

Тенденции рынка

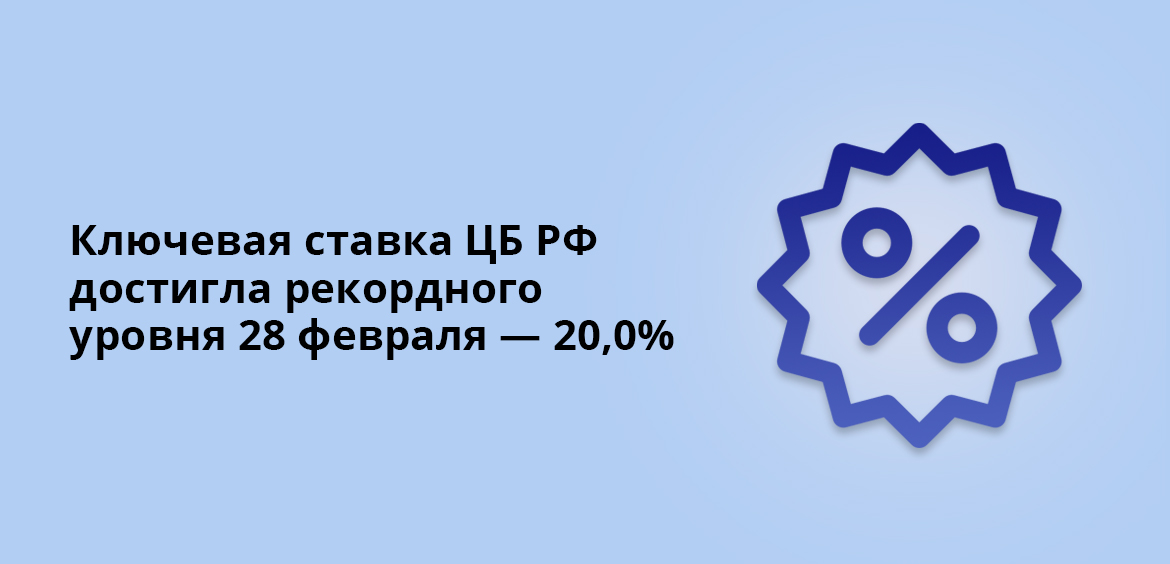

2022 год ознаменовался резкими изменениями стоимости услуг финансовых институтов. Причем не только займов, но и вкладов. Спровоцировано это установкой рекордного уровня ключевой ставки ЦБ РФ. В последний день февраля она достигла 20,0%. В дальнейшем планомерно уменьшалась до 7,5%. Что меньше, чем в конце 2021 года.

Схожая тенденция и относительно полной стоимости потребительских кредитов. Правда без ее восстановления до уровня двенадцатимесячной давности. Крупнейшее увеличение процентов фиксируется у займов наличными. Здесь максимальная ставка по кредиту в 2023 году относительно I квартала 2022 года в зависимости от типа продукта увеличилась на 58%. Минимальное подорожание у зарплатных клиентов – на 28,81%.

Заметное подорожание отмечается и у POS- кредитов. То есть располагающих четкой целью траты заемных средств. Например, покупка бытовой техники, гаджетов, мебели и т.д. Наиболее заметный рост цены таких займов у продуктов с коротким сроком действия договора и относительно крупной суммой обязательств. Ограничение их стоимости стало больше почти наполовину.

Менее заметный рост стоимости кредитных карт. Если их средний уровень ограничения ПСК по всем типам в начале 2022 года составлял 26,421% годовых, то в I квартале 2023 – 30,733% годовых. То есть подорожание достигает 16,32%. Что в фактическом выражении соответствует 4,312% годовых. Причем каждый сегмент рассматриваемого продукта увеличивал свою цену сопоставимо с другими.

Минимальный рост ПСК фиксируется в автокредитах. В частности в займах на покупку новой машины. Их ограничение стоимости увеличилось всего на 6,37%. Что является наименьшим значением во всем потребительском кредитовании. Что касается автокредитов на подержанный транспорт, то здесь рост находится на уровне 14,74%. Меньшая динамика только у кредитных карт с приветственным лимитом – до 30 000 рублей.

Если в экономике и на рынке банковских услуг не произойдет глобальных потрясений, то в течение 2023 года можно ожидать восстановления ставок уровня начала 2022. В случае форс-мажорных обстоятельств прогнозировать будущие тенденции невозможно.

Источники

- ЦБ РФ — предельные значения ПСК

https://cbr.ru/statistics/bank_sector/psk/. - ЦБ РФ — решение об аннулировании действия ограничений ПСК в 2023 году

https://www.cbr.ru/about_br/dir/rsd_2023-08-16_23_01/.

Комментарии: 1

Оформили кредит, при том, что проц ставка была 29,7. Но не упомянули, что в некоторые месяцы вообще 53,9%