Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

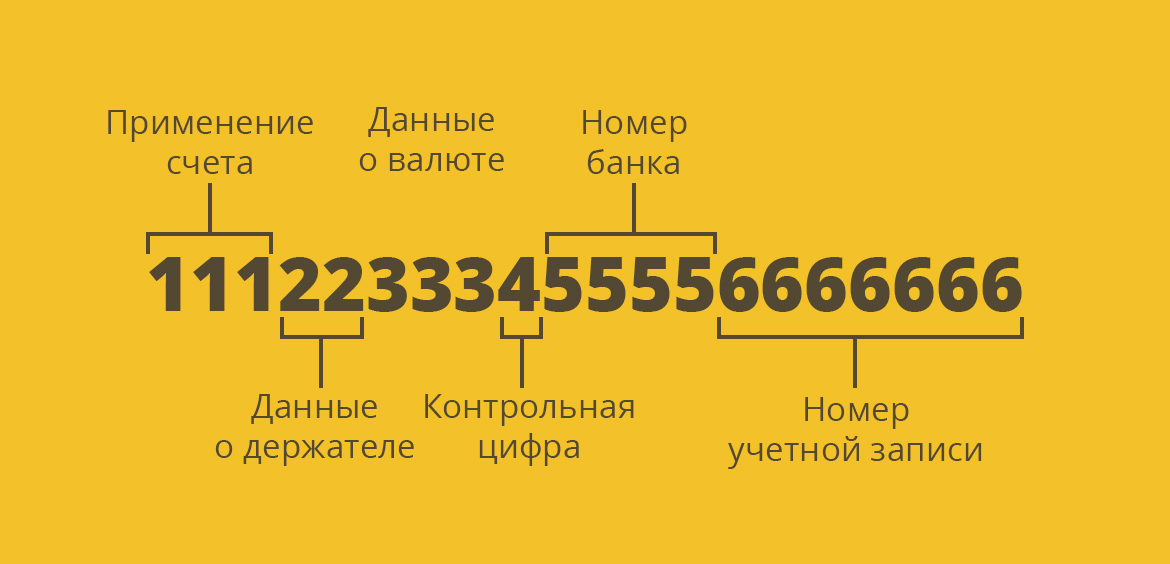

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

- Первая группа говорит о том, кто открыл счет, каково его основное применение. Расчетные и текущие счета физлиц и юрлиц начинаются по-разному. Если это реквизиты гражданина, они начнутся с числа 408.

- Следующие два числа дают дополнительную информацию о держателе реквизитов, дополняют первые три. Если это простое физлицо, то это число 17. Если нерезидент — 03.

- Следующая группа из трех чисел говорит о том, в какой валюте ведется обслуживание. Если это рубли, то 810, доллары — 830, евро — 978, гривны — 980 и так далее. У каждой мировой валюты отдельный набор цифр.

- Четвертое число, которое в реквизитах всего одно, ничего не означает. Это просто контрольная цифра.

- В пятой комбинации зашифрован номер банка, который обслуживает текущий счет фл. У каждой компании он свой.

- И последние числа — это уже непосредственный номер учетной записи гражданина.

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

- класть деньги на счет через кассу обслуживающего и любого другого банка, через банкоматы;

- снимать средства через кассу “родного” банка и через банкоматы, если к реквизитам привязана банковская дебетовая карта;

- делать переводы с текущего счета на карты и счета любых граждан и компаний;

- оплачивать напрямую коммунальные услуги, штрафы, госпошлины, налоги, любые бюджетные платежи;

- открывать к основному счету накопительный, создавать капитал для накоплений, на который банк будет начислять доходность.

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

При себе нужно иметь паспорт. Гражданин приходит в выбранный банк в отдел обслуживания граждан, в порядке очереди подходит к менеджеру и заявляет о желании открыть текущий рублевый счет или в иной валюте.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

- Открытие к текущему расчетному счету дебетовой карты. Может быть платной и бесплатной. При наличии карты использование счета становится более простым. С ее помощью можно снимать деньги через банкомат, расплачиваться картой в магазинах. Почти все граждане открывают карты к текущим счетам.

- Подключение интернет-банка, опция предоставляется бесплатно. Через банкинг клиент сможет самостоятельно управлять счетом, выполнять любые платежи и переводы, выпускать карты, открывать вклады и пр.

- Подключение услуги СМС-информирования. Обычно она стоит около 50-60 рублей за месяц. При любой операции по счету клиент получает сообщение. Например, банк зачислил пенсию или зарплату — тут же пришло СМС. При любых расходных и приходных операциях клиент получает оповещение с указанием деталей.

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Частые вопросы

Источники:

Комментарии: 12

Добрый день! Я открыла вклад в банке со следующими условиями:

Пополнение: предусмотрено первые 30 дней со дня открытия / продления срока вклада.

Расходные операции: не предусмотрены в течение первоначального срока вклада. Предусмотрены первые 30 дней со дня продления срока вклада в пределах суммы неснижаемого остатка.

Порядок и периодичность выплаты процентов: проценты по вкладу выплачиваются ежемесячно на текущий счет или вклад «До востребования».

Вопрос: Могу ли я переводить ежемесячные % с этого вклада переводить (с моего согласия)на сам вклад. Или это будет определяться как «пополнением»?

Уважаемая Татьяна, да, это пополнение, поскольку перевод предполагает внесение денежных средств дополнительно к тем, которые были размещены при открытии вклада, в течение срока его действия.

СПасибо! А перевод % в первые 30 дней со дня открытия вклада?

Татьяна, если пополнение предусмотрено договором в первые 30 дней со дня открытия или продления срока вклада, то такие операции возможны.

в чем отличие срочных вкладов от вкладов до востребования и текущих счетов?

Уважаемая Наталья, срочный вклад размещается на строго определенное время, процентная ставка по таким вклада наиболее выгодна для клиентов. Вклад до востребования (он же текущий счет) это по сути финансовая «камера хранения» его доходность существенно ниже, зато деньги можно в любой момент снять или перевести.

Статья хорошая, но не хватает ссылок на нормативные акты, законы. А то это все звучит, как «житейский опыт» автора и непонятно, где в статье то, что регулируется законодательством, а где то, где регулируется внутрибанковскими прихотями.

Здравствуйте! Подскажите пожалуйста, моги ли я ложить свой доход от предпринимательской деятельности на текущий счёт? Не переводить с расчётного счёта на текущий счёт, а именно ложить сумму на текущий счёт?Спасибо!

Уважаемая Анастасия, нет, так невозможно будет контролировать поступления для исчисления налоговой базы.

Как открыть счёт для Потребительского кооператива?

Уважаемый Сергей, открыть расчетный счет для потребительского кооператива вы можете в любом банке, условия которого вам подходят. Узнать подробности вы можете на сайте банка или в его отделении лично.

спасибо