Если вы воспользовались сервисом «До зарплаты» и прошли до конца процесс подачи заявки на получение займа, то подписались на платную подписку. С вашей карты автоматически каждый месяц списывают за нее деньги. Прекратить это можно, только отписавшись от услуг сервиса.

Рассмотрим, как отписаться от платных услуг «До зарплаты», за что сервис списывает деньги с вашей карты, и можно ли их вернуть. Все о работе организации и о том, как клиенты, сами того не понимая, соглашаются на платную подписку.

Чем занимается сервис «До зарплаты»

Намеренно или нет, но сервис «До зарплаты» носит одинаковое название с микрофинансовой организацией «До зарплаты». При этом:

- первая организация — это сервис по подбору займов, но фактически деньги она не выдает, а забирает за свои услуги;

- вторая — именно МФО, которая выдает населению срочные онлайн-займы.

Возможно, именно поэтому у многих возникает путаница. Заемщики обращаются к сервису, думая, что находятся на сайте официальной МФО, а в итоге подключаются к платной подписке. При этом не факт, что получат заем.

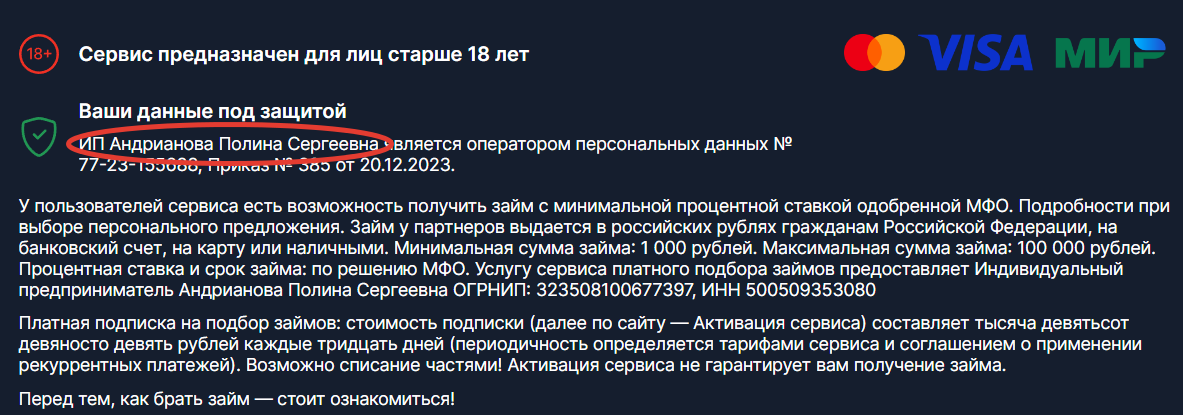

Если прокрутить официальный сайт сервиса в самый низ, то там увидите, что это вовсе не МФО. Это ИП Андрианова.

ИП не могут выдавать займы, сервис оказывает только посреднические услуги и подключает платную подписку.

Сервис «До зарплаты» — это ИП Андрианова

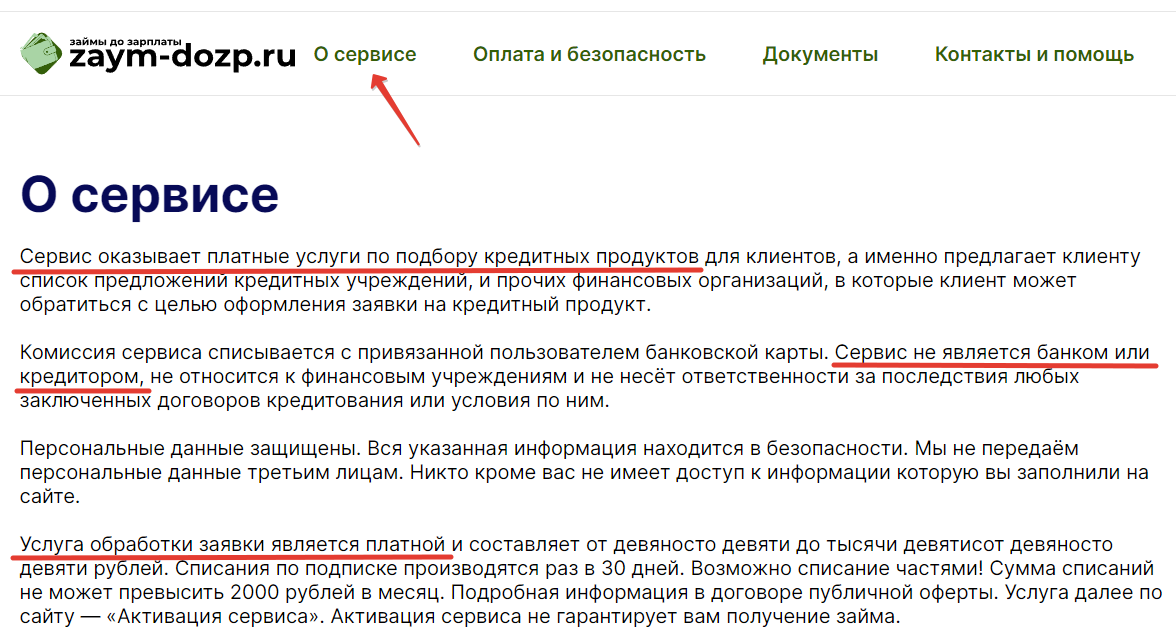

Более точная информация, что вообще такое «До зарплаты», указана во вкладке «О сервисе» на официальном сайте. Только вот его почти никто никогда не открывает.

Там указано, что сервис оказывает услуги по подбору кредитных продуктов, не является банком или кредитором, плюс берет деньги за обработку заявки.

Более точная информация о сервисе «До зарплаты»

Кто на самом деле выдает займы

«До зарплаты» — просто посредник. Вы подаете заявку на его сайте, в ответ получаете витрину с предложениями разных МФО: за это платите сервису деньги. Более того, подключаетесь к платной подписке, за которую с вашей карты будут ежемесячно снимать по 999 рублей.

Сервис заключил договоры с разными МФО, услуги которых и продвигает. На момент подготовки материала в число партнеров входят 8 компаний.

МФО, с которыми работает «До зарплаты».

Как это работает:

- Подаете заявку на получение займа на сайте сервиса «До зарплаты».

- Изучаете витрину с предложениями партнеров.

- Выбираете партнера, подаете ему заявку. Если отказал, выбираете другого.

То есть это даже не множественная заявка в разные МФО. Вы платите за то, что сервис показал вам список компаний, в которые вы можете обратиться.

При этом в сети есть масса сервисов, где перечень МФО предоставляют бесплатно. Например, такое есть на сервисе Бробанк — здесь предоставлены все займы, доступные для оформления. Можете выбрать любой и подать заявку, ничего платить не нужно.

Использование сервиса не дает гарантий одобрения. Заявки рассматривают МФО, которые могут отказать. При этом плату за услугу подбора займа и подписку все равно снимают.

Откуда взялась платная подписка

Те, кто хочет отписаться от «До зарплаты», часто сами не понимают, откуда вообще взялась эта подписка, за что с карты постоянно списывают деньги. Причины этому две:

- Сервис намеренно делает так, чтобы потребитель не добрался до важной информации о платности услуг. Не показывает эту информацию наглядно.

- Невнимательность клиента и спешка. Он просто не читал, с какими электронными документами согласился.

Сам сайт сервиса «До зарплаты» построен так, что его не отличить от сайта микрофинансовой организации. Это вводит заемщика в заблуждение — он думает, что подает заявку на заем, а не подключается к платным услугам.

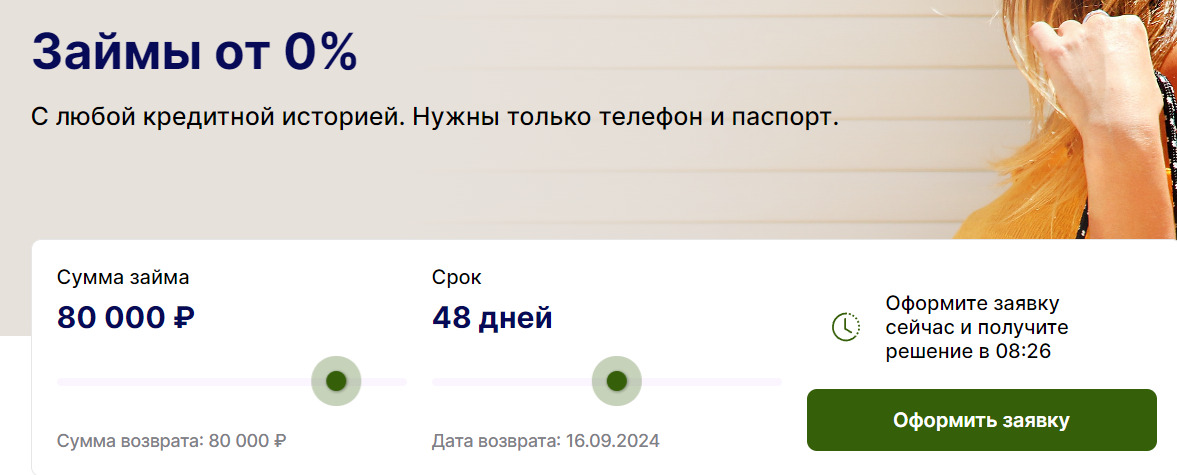

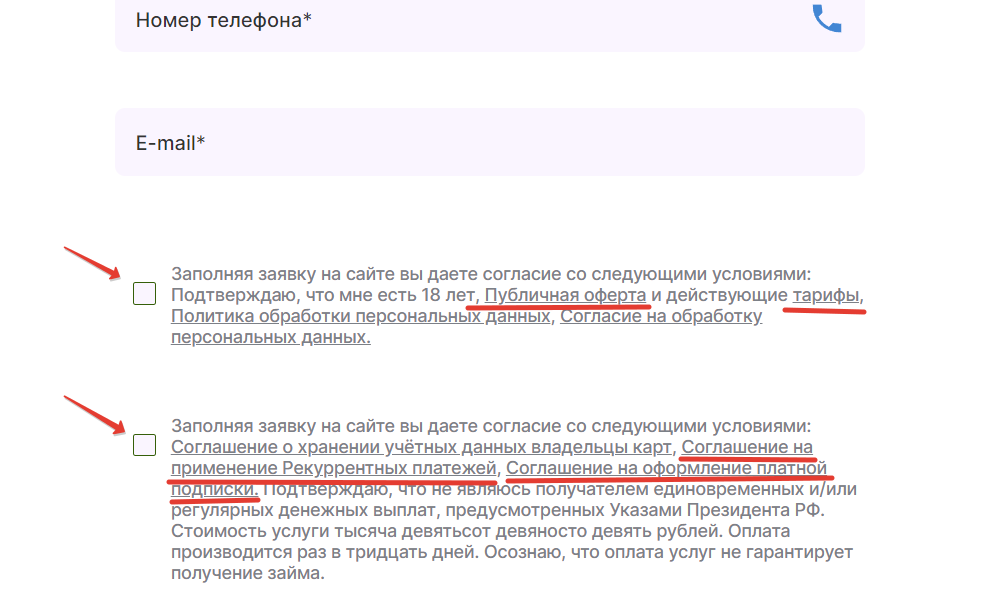

Как клиент подключается к платной подписке:

- Заходит на сайт сервиса, на главной странице указывает сумму и срок, после нажимает кнопку «Оформить заявку».

- Заполняет заявку, соглашается с электронными документами. Их редко читают, а здесь электронная оферта, тарифы, согласие на платную подписку, согласие на автоматическое списание денег с карты.

- Заполняет основную анкету и указывает данные банковской карты, подтверждает проверочное списание со счета 1 рубля. В этот момент сервис и привязывает к себе карту.

- Получает витрину с предложениями и пытается самостоятельно оформить заем у партнера сервиса.

Первый шаг на пути к подключению платной подписки

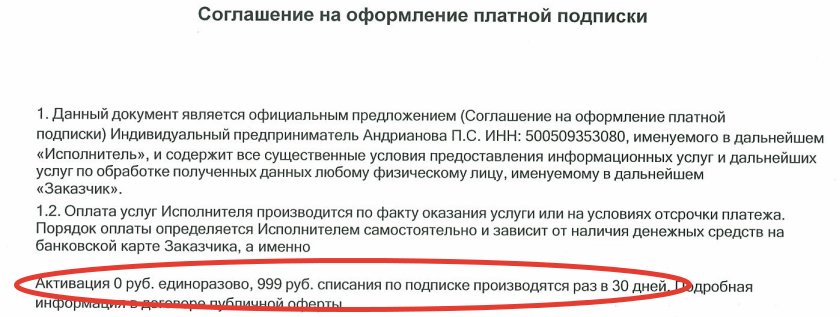

Здесь клиент соглашается с условиями подписки

Так выглядит соглашение на платную подписку, с которым клиент согласился. Здесь указано, что плата за услуги составляет 999 рублей, которые снимают каждые 30 дней.

Так выглядит согласие на подписку

В оферте, с которой клиент также согласился, указано, что если на карте в момент списания нет суммы в 999 рублей, система начинает попытки списать меньше. Она может предпринять сколько угодно попыток списания, пока не наберет нужную сумму.

При этом сервис не разъясняет, что это за подписка, что в нее входит, какие услуги получает клиент за свои деньги. Плата за подбор займа логичная, но за что дальше берут деньги, непонятно. Скорее всего, клиенту будут присылать витрину с займами.

Да, сервис работает не совсем прозрачно, но одновременно с тем без нарушений закона. Клиент сам соглашается со всеми условиями, поэтому с юридической точки зрения все чисто.

Как отменить подписку

Самое главное — отписаться от платных подписок «До зарплаты» можно. И лучше сделать это как можно быстрее, чтобы минимизировать потери. Хорошо, если вы сразу обнаружите списания денег с карты и начнете разбираться, что это и откуда.

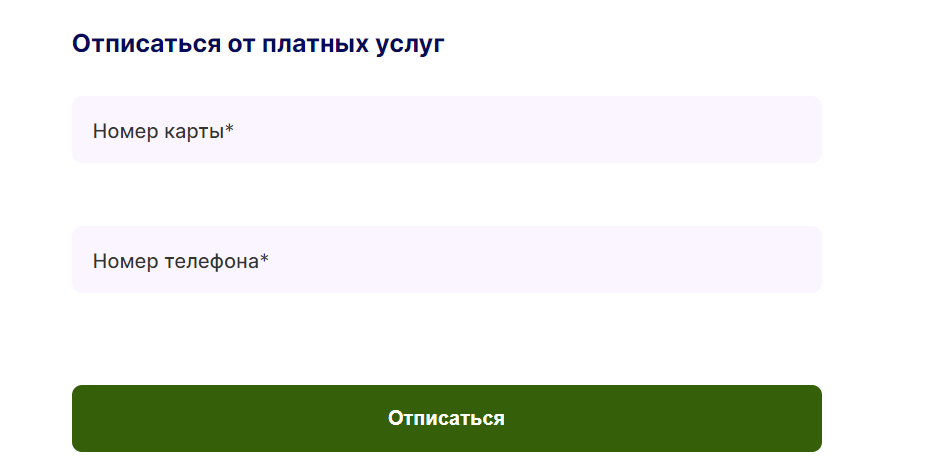

Чтобы отписаться от платных услуг сервиса, перейдите на эту страницу сайта. Здесь в форме нужно ввести номер карты и телефон, которые вы указывали при регистрации в системе. Далее следуйте алгоритму действий.

Форма отписки от услуг сервиса «До зарплаты»

Можно ли вернуть деньги

Этот момент отражен в электронной оферте. По условиям сервиса возврат денег за подписку возможен в течение суток после списания платежа с карты, но при условии, если клиент предоставит мотивированное возражение по качеству предоставленных услуг.

Если говорить просто, то вернуть деньги можно в течение суток после их списания, если доказать, что сервис нарушил условия договора, предоставил некачественные услуги. Претензию пишут на info@zaym-dozp.ru. Если объективно, возврат маловероятен.

Комментарии: 7

Такая дурильня отписаться не могу потому что нет такого пользователя, а деньги снять пытаются регулярно, это уже ст159 ук РФ по-другому не как это не назовёшь

Антон, добрый день. Если отписаться не удается, придется блокировать банковскую карту и перевыпускать ее с новыми реквизитами.

Такая же *. Шесть месяцев не могу отписаться

Здравствуйте не работает ссылка на отписку платных услуг

Александр, добрый день. Возможно, на сайте ведутся технические работы. Если не удается отписаться, придется блокировать банковскую карту и перевыпускать ее с новыми реквизитами.

Отписаться платныху услуг

Зульфия, здравствуйте. Отписываться от платных услуг необходимо самостоятельно. Порядок действий подробно описан в данной статье.