Собрали лучшие предложения рынка по ипотеке. Это более 80 предложений, каждое их которых доступно для оформления онлайн. Сравнивайте программы, делайте расчеты на калькуляторе, подавайте запрос. Ответ придет уже сегодня. Рассмотрите госпрограммы, ставки по ним ниже.

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 06.08.26

Ипотечные кредиты - Топ 10 лучших в августе 2026 года

В таблице представлены предложения с лучшими условиями.

Банк

Сумма до

ПСК

Срок кредита

Первый взнос

Альфа-Банк Ипотека на вторичное жилье

70 000 000 ₽

18.330% - 28.736%

До 30 лет

30.1 %

Альфа-Банк Ипотека на строительство дома

30 000 000 ₽

18.330% - 28.736%

До 30 лет

50 %

Альфа-Банк Ипотека для IT-специалистов

18 000 000 ₽

16.722% - 28.736%

До 30 лет

30.1 %

Альфа-Банк Семейная ипотека

30 000 000 ₽

16.961% - 28.736%

До 30 лет

30.1 %

Альфа-Банк На новостройку с господдержкой

100 000 000 ₽

18.001% - 26.599%

До 30 лет

30.1 %

Альфа-Банк Ипотека на готовый дом

70 000 000 ₽

19.670% - 33.061%

До 30 лет

50 %

ВТБ Банк Ипотека на вторичное жилье

100 000 000 ₽

18.644% - 27.581%

До 30 лет

20.1 %

ВТБ Банк Ипотека с господдержкой

30 000 000 ₽

17.151% - 24.113%

До 30 лет

20.1 %

ВТБ Банк Ипотека на новое жилье

100 000 000 ₽

18.644% - 27.581%

До 30 лет

20.1 %

Альфа-Банк Рефинансирование ипотеки

30 000 000 ₽

19.191% - 30.211%

До 15 лет

0 %

Как выбрать банк для ипотеки

Самое главное — выбор банка, с которым вы заключите выгодный договор. Открыть ипотеку можно на срок до 30 лет и больше, поэтому речь о долгосрочном сотрудничестве. На что обращать внимание при выборе банка:

Процентная ставка — самый главный критерий. Смотрите в тарифы. Если указан диапазон, точную ставку узнаете по итогу рассмотрения заявки.

Наличие офиса в вашем городе или хотя бы регионе. Периодически придется посещать офис, например, для продления страховки или получения справок для налогового вычета. В некоторых банках все доступно онлайн.

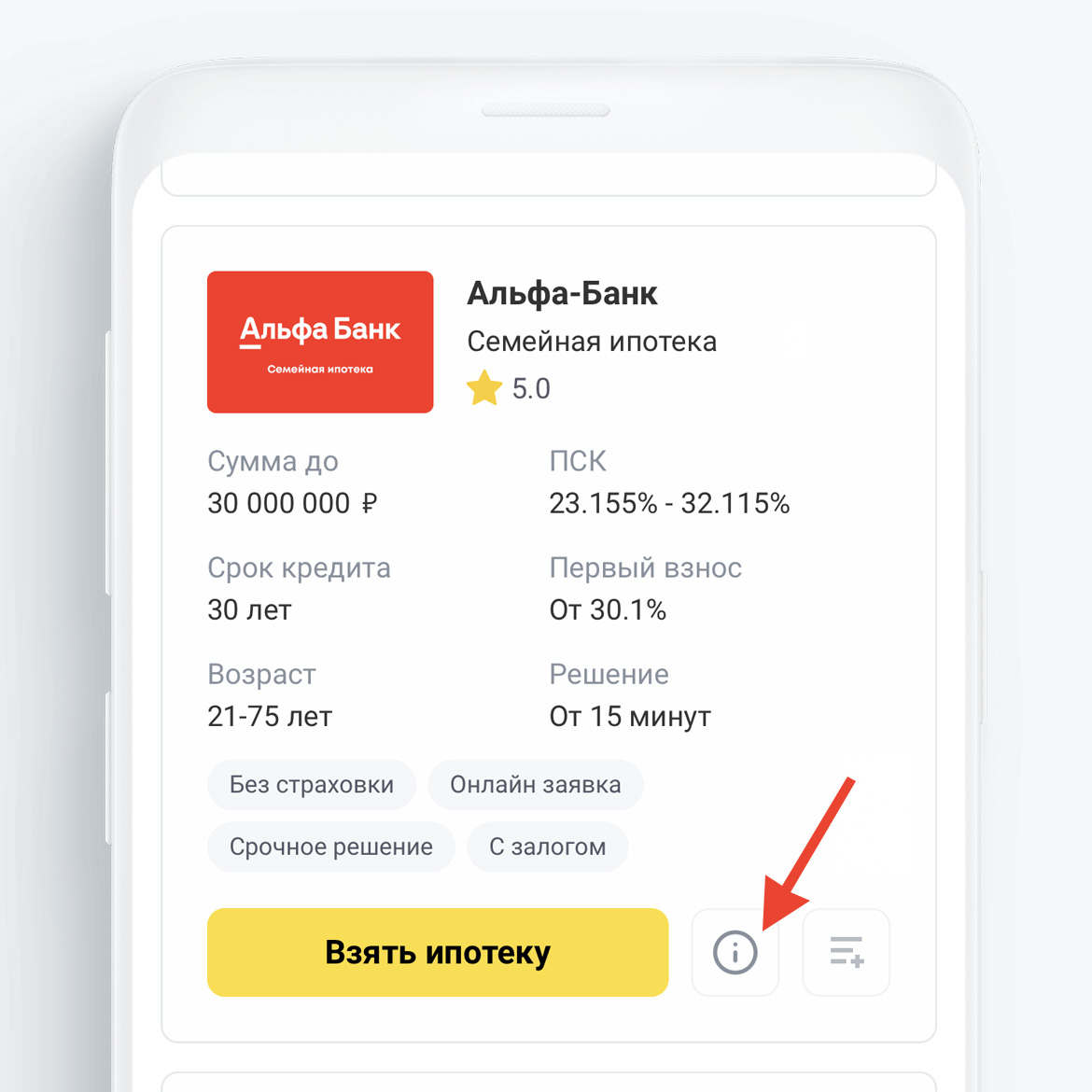

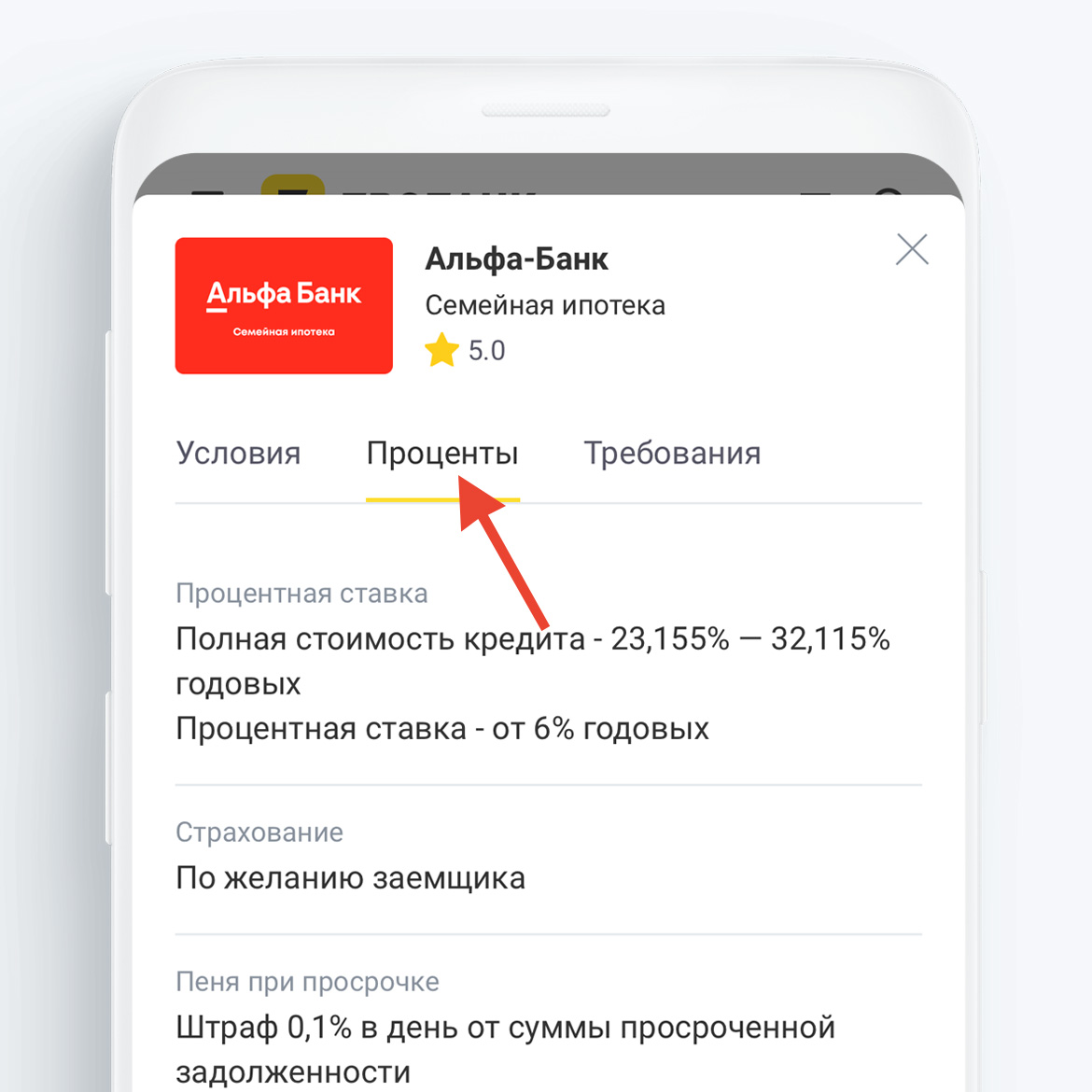

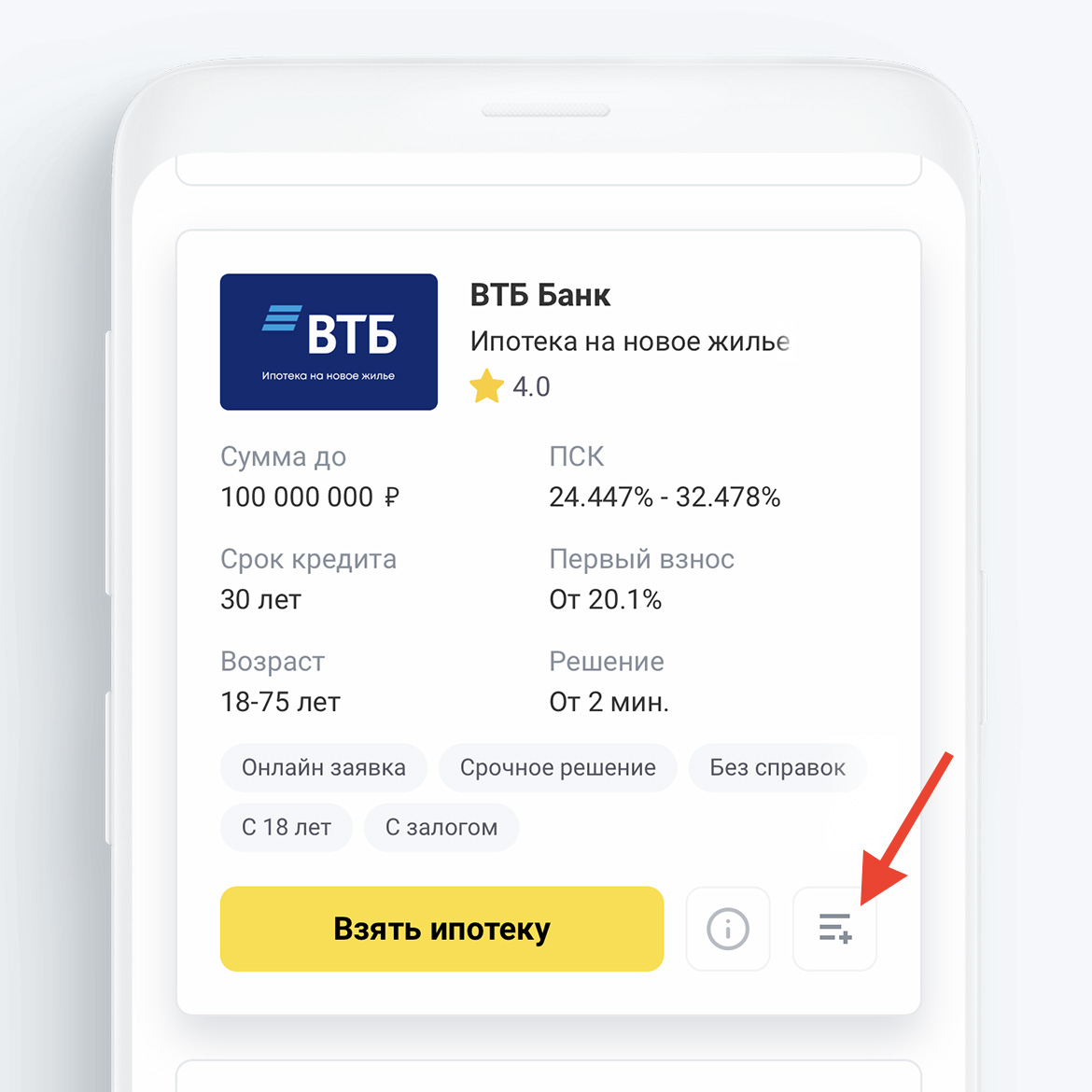

Для просмотра точных условий по программе нажмите в ее карточке кнопку «Подробнее» и перейдите во вкладку «Проценты».

В карточке каждой ипотеки можно увидеть подробные условия выдачи и проценты

Перейдите во вкладку «Проценты» для просмотра точных условий по ипотечной программе

Требования к заемщику. Вы должны им соответствовать, иначе подавать заявку бессмысленно. Критерии также есть в карточке программы. Максимальный возраст указан на момент окончания выплаты ипотеки по графику.

Требования к недвижимости — смотрите на сайте банка, уточняйте в офисах или по телефону. Если речь о новостройке, информация об аккредитованных объектах банках есть на сайте застройщика.

Госпрограммы. С какими из них работает банк, если вы соответствуете критериям.

В фильтре подбора ипотечного кредита можете сразу выбрать госпрограмму, система выведет все банки, которые с ней работают. Выбирать будет проще.

Сравнивая банки для ипотечного кредита, в первую очередь обращайте внимание на программы зарплатного банка или того, где ранее брали кредиты. Есть шанс, что там предложат лучшие условия, снизят ставку.

Можно подавать заявки сразу в несколько организаций, чтобы выбрать лучшее предложение по сумме и ставке. Поэтому изучайте, какие банки дают ипотеку, выбирайте 2–3 предложения и подавайте одновременные запросы.

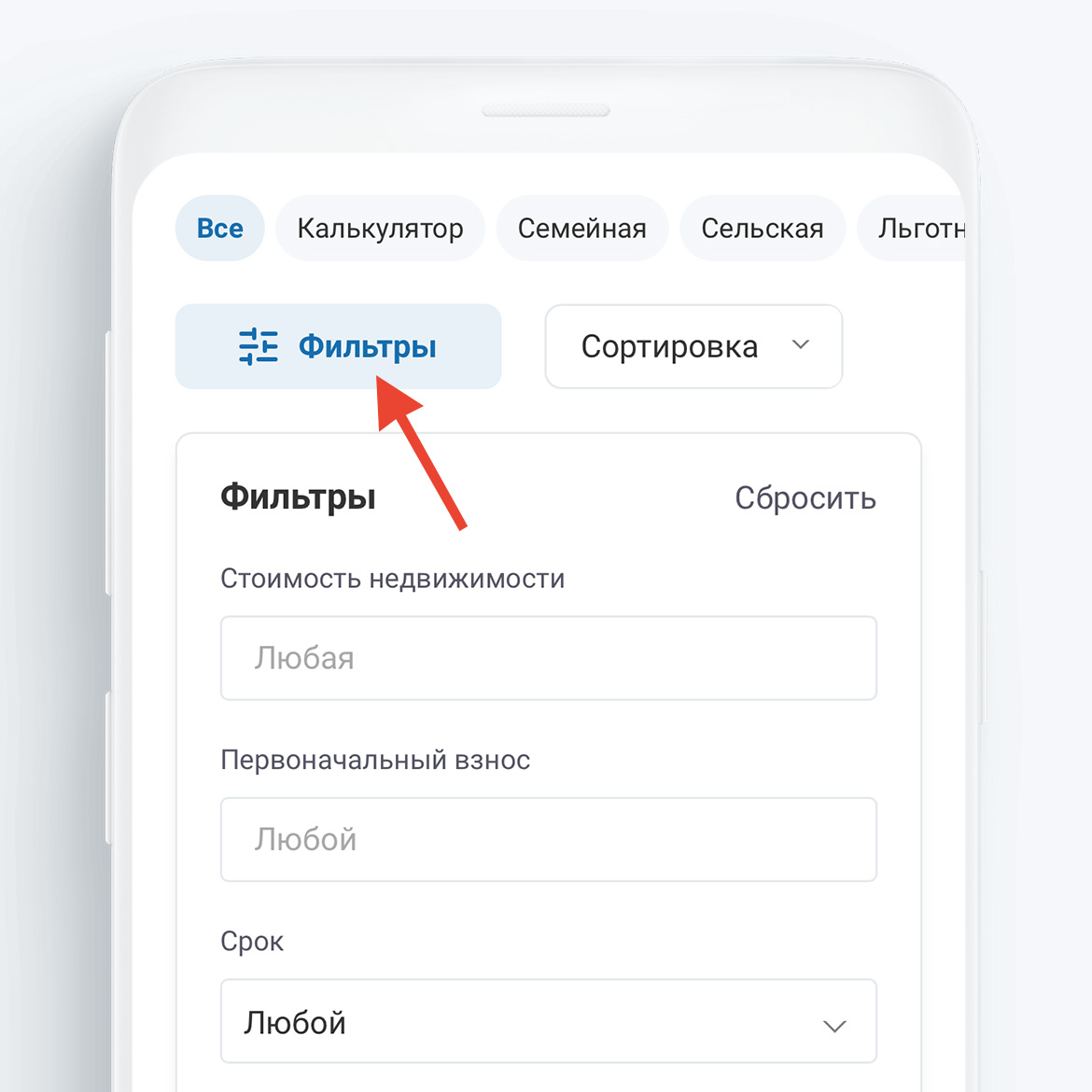

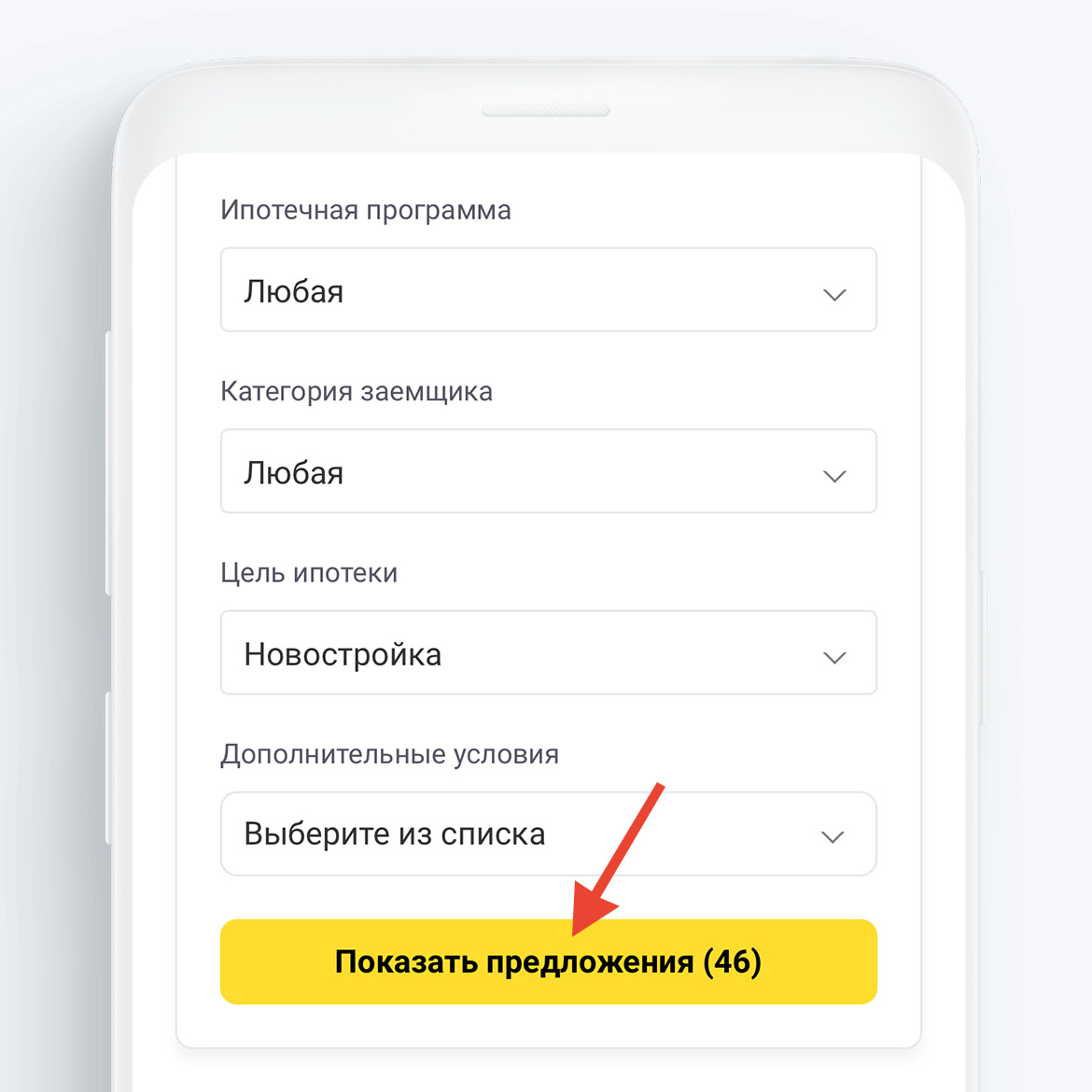

Как пользоваться фильтром для подбора программы

Здесь собраны все ипотеки рынка, которые доступны для оформления. Чтобы было удобнее анализировать программы, мы создали фильтр, который поможет отсечь неподходящие предложения.

Откройте вкладку и заполните все поля. Система моментально подберет предложения, которые соответствуют вашим критериям. Останется только сравнить условия ипотеки и выбрать подходящую или подать заявки сразу в несколько банков.

Откройте фильтр подбора ипотечного кредита в верхней части страницы

Отметьте подходящие вам условия поиска и нажмите кнопку Показать предложения

Как добавить программы в сравнение

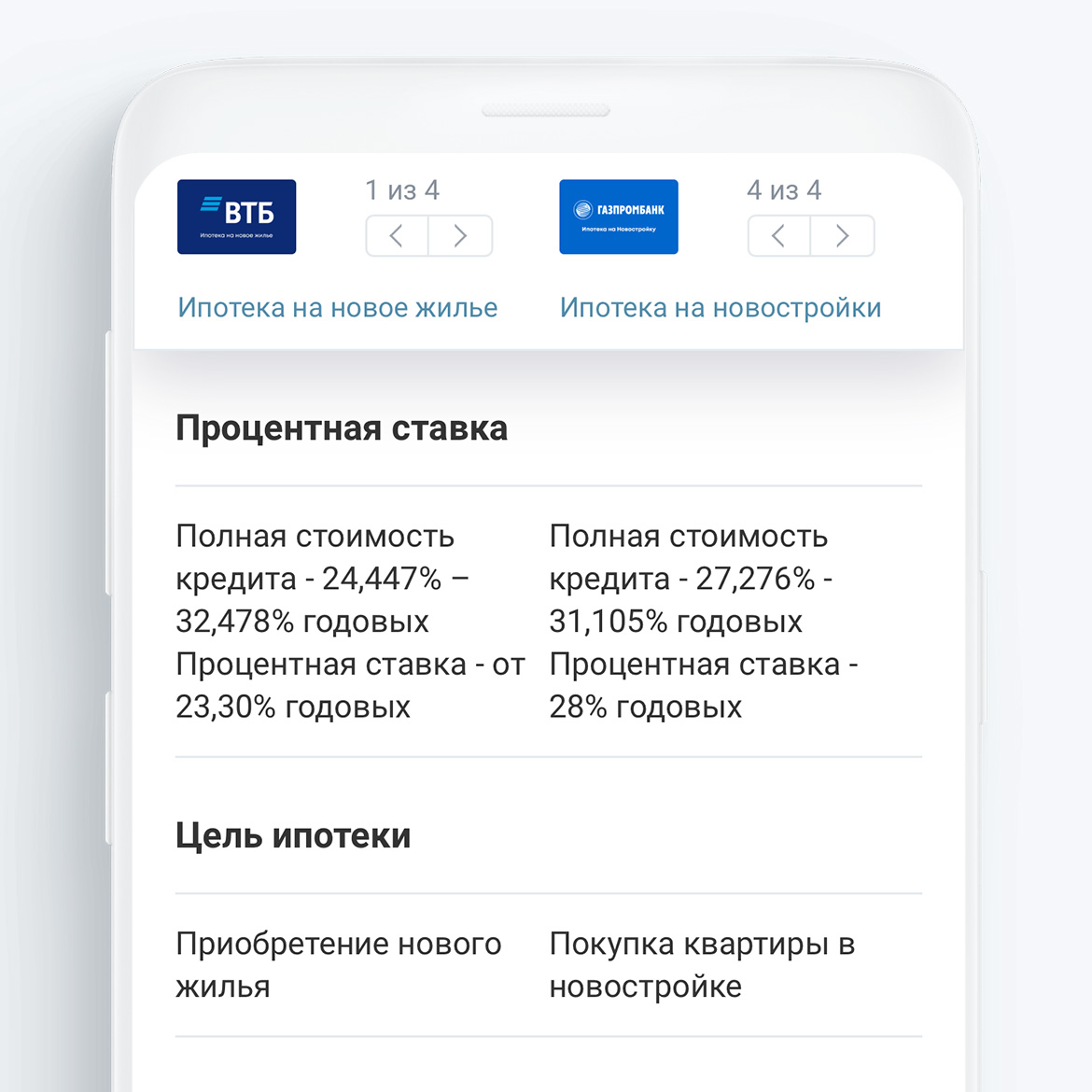

Вы можете наглядно сравнить, какие условия для ипотеки актуальны в интересных вам банках. Для этого добавьте выбранные программы в сравнительную таблицу через кнопку «Сравнить», и переходите в раздел «Сравнение ипотеки».

Вы увидите выбранные вами программы в таблице с критериями. Тут видны все условия, ставки, способы оформления, сроки принятия решения по заявке, требования к заемщику и другие.

Все условия по ипотечным программам можно сравнить для поиска наилучшего предложения

Сравнение ипотеки поможет определиться с самым выгодным банком для оформления ипотечного кредита на сегодня

Как сделать предварительный расчет

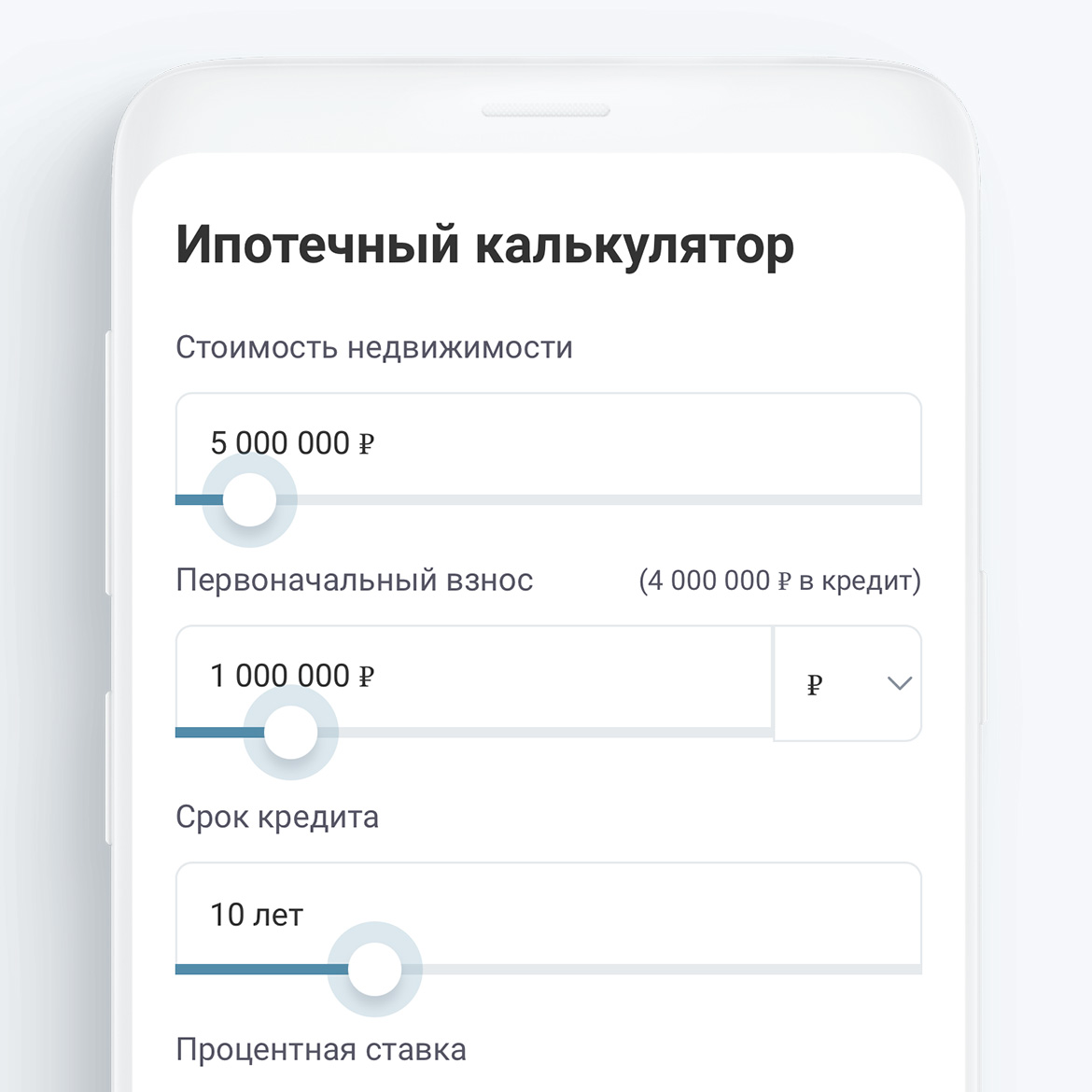

Прежде чем оформить ипотеку, банки всегда предлагают предварительный расчет на специальном калькуляторе. Хорошо, если в него сразу внесены актуальные проценты. Но чаще всего в свои онлайн-калькуляторы банки вносят минимальные ставки, которые по факту почти никогда не одобряют.

Рекомендуем использовать ипотечный калькулятор, в который вы сами внесете все параметры программы. Выберите подходящую ипотеку, откройте ее подобные условия и перенесите их в калькулятор.

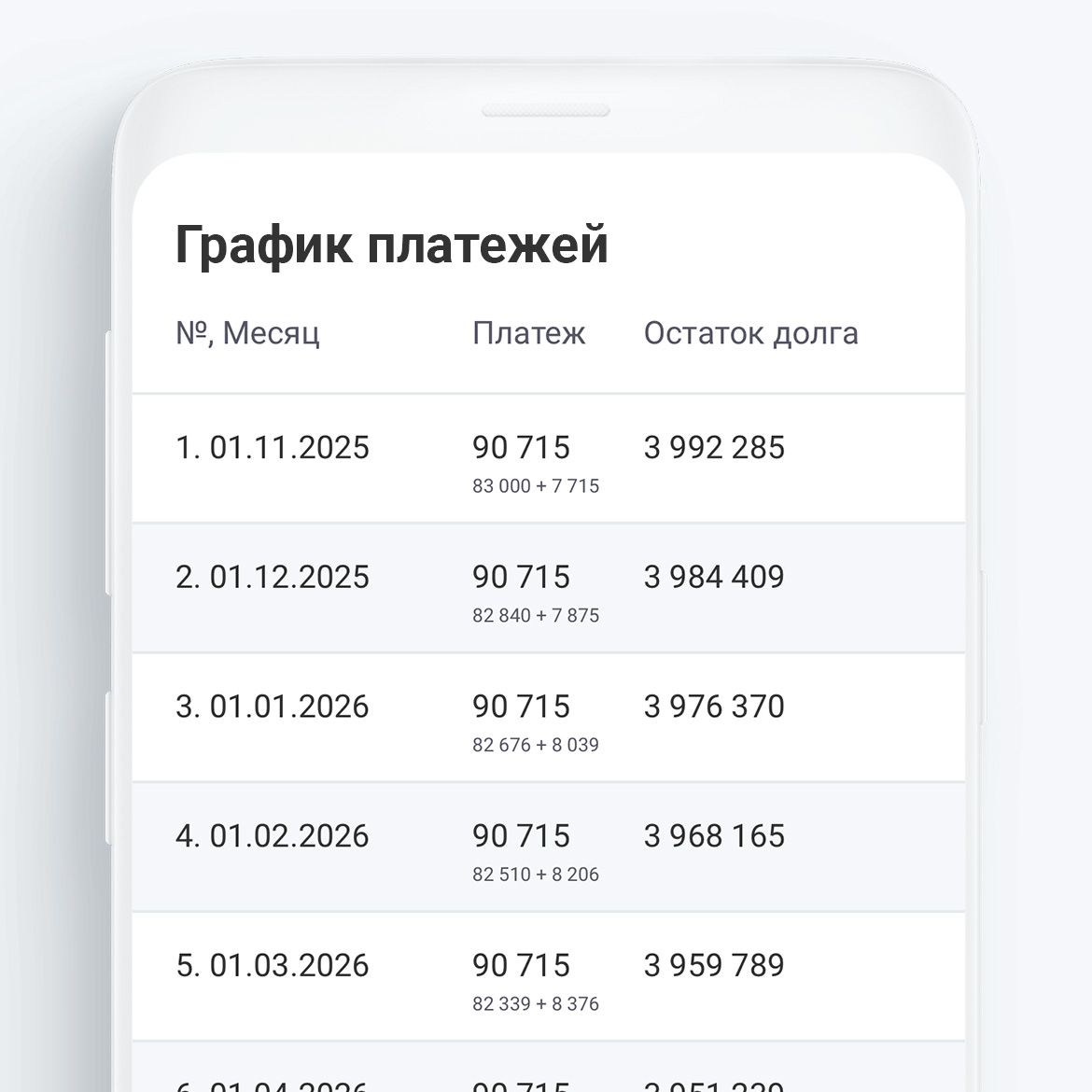

Система применит указанную вами ставку по ипотеке, проведет предварительный расчет, укажет ежемесячный платеж, переплату, выведет подробный график с составом платежей.

Ипотечный калькулятор поможет рассчитать предварительный платеж и переплату

Калькулятор выведет график платежей с детализацией по составу платежа

Что нужно, чтобы взять ипотеку

Ипотека — целевой кредит. Вы не получаете деньги на руки, банк передает их продавцу. Покупаемый объект служит залогом, пока долг не выплачен. Это основные характеристики всех ипотечных предложений.

Оформить ипотеку может россиянин с положительной кредитной историей и достаточным уровнем платежеспособности. Кредит большой, как правило, речь о нескольких миллионах рублей, поэтому банки требовательны к заемщикам.

Основные требования к заемщику:

Возраст — 21–65 лет, порой до 70 лет на момент погашения по графику. У каждого банка свои возрастные планки, единого условия нет, некоторые кредитуют и клиентов с 18 лет..

Официальная работа, что подтверждено копией трудовой или ее электронным вариантом, справкой о доходах. При рассмотрении заявки учитывают только официальный доход.

Стаж на текущем месте работы минимум 3–6 месяцев, общий от 1 года. Такие ограничения по стажу встречаются чаще всего, но могут быть исключения.

Положительная кредитная история. Открытых и длительных просрочек быть не должно.

Есть сумма на первоначальный взнос. Обычно это 15–20% от цены покупаемой недвижимости. Некоторые банки допускают использование денег из материнского капитала.

Это усредненные требования по всем банкам. Условия ипотеки, тарифы, требования к заемщику и пакету документов каждый кредитор устанавливает на свое усмотрение.

Какие нужны документы

Покупка жилья в ипотеку сопровождается сбором пакета документов. Сумма крупная, банку нужны гарантии платежеспособности заемщика.

В рамках ипотечного кредитования банки просят предоставить документы в два этапа:

Банк принимает решение, может ли выдать деньги, на каких условиях и сколько. Для этого нужны справки обо всех официальных доходах, трудовая книжка. Если заемщик состоит в браке, аналогичный пакет предоставляет супруг.

После одобрения заемщик собирает пакет на покупаемый объект. Это выписка из ЕГРН, документ о причине появления права собственности, отчет об оценке, а также свои документы. Точный перечень укажет банк. Эти документы нужны для проверки юридической чистоты объекта, который станет залогом.

Если заемщик состоит в браке, второй супруг выступает в сделке созаемщиком, если только нет брачного договора с другими условиями. В стандартной ситуации супруги несут равную ответственность за выплату долга.

Какой по ипотеке сейчас процент

Проценты по ипотеке в банках — самый главный критерий для заемщика. Это долгосрочный заем, и переплата существенная. Каждый банк сам устанавливает ставки по своим ипотечным продуктам, точную информацию смотрите в тарифах интересного вам предложения — параметры регулярно меняются.

Как сделать ипотеку более выгодной:

Не выбирайте слишком большие сроки. Чем больше срок, тем весомее будет переплата. Но тут важен уровень платежеспособности, порой реально оформление только на 15—20 лет и даже больше.

Узнайте, положены ли вам какие-то субсидии. Не исключено, что вы подходите под условия программ с господдержкой, например, под Семейную ипотеку.

Узнайте, какие программы субсидирования есть конкретно в вашем регионе и городе. Например, для бюджетников, врачей, учителей, многодетных семей.

Делайте расчет ипотеки со страхованием жизни и без. Услуга платная, но при ее подключении банки снижают ставки. Какой вариант окажется выгоднее, тот и выбирайте.

Ставка может зависеть и от типа жилья. Часто банки и застройщики создают совместные программы с особыми, выгодными условиями. Там вы можете выбрать дом, посмотреть список банков-партнеров и узнать о специальных условиях.

Как банки выдают кредит на жилье в 2026 году

При оформлении ипотеки заемщик за свой счет страхует покупаемый объект. Это требование закона, полис обязателен. Страховку покупают на год и ежегодно продлевают, пока кредит не закроют.

Также вам предложат подключение к добровольным программам: страхование жизни и здоровья заемщика, титульное страхование. Это именно добровольные услуги, но отказ от них часто провоцирует повышение ставки. Риски кредитора без страховок возрастают, потому он закладывает их в процент.

Как открыть ипотеку:

Выбираете банк и подаете заявку. Все банки с этой страницы принимают заявки на ипотеку через интернет. Поэтому после выбора можно сразу отправить запрос.

Заполните заявку, укажите все требуемые данные о себе. На их основании примут решение.

Ждите предварительный ответ. Если вынесено предварительное одобрение, позвонит менеджер. Он проконсультирует и подскажет дальнейший алгоритм действий.

Соберите первичный пакет документов (справки с работы, документы о семейном положении) и передайте их в банк, многие кредиторы принимают их онлайн. Если все в порядке, кредитор подтвердит предварительное одобрение.

Проанализируйте одобренные условия, сумму и ставку. Теперь у вас есть 3 месяца на выбор жилья. Именно столько действует одобрение по ипотеке.

Выберите объект, соберите документы на него, закажите обязательную экспертную оценку.

Передайте документы в банк, он проверит объект и вынесет решение. Если недвижимость соответствует критериям, одобрение становится окончательным.

Застрахуйте недвижимость, подпишите договор. Банк передаст деньги покупателю. Останется только зарегистрировать сделку и залог в Росреестре.

Оформление ипотеки практически всегда проходит по такому сценарию. Заключение сделки может занять 2–3 недели, если объект уже выбран. Подать заявку на ипотеку проще онлайн, но не исключено, что придется идти в офис.

Что будет после оформления

После заключения договора начинается следующий важный этап — погашение ипотеки. Если заемщик не будет выполнять свои обязательства по договору, банк может забрать недвижимость.

Погашение ипотечного кредита проводят по графику: каждый месяц заемщик вносит на счет одинаковую сумму ежемесячного платежа. Кроме того, есть обязательство ежегодно продлевать страховку.

Пока ипотека не погашена, сделки с залоговой недвижимостью проводить нельзя. Когда долг перед банком будет закрыт, с имущества снимут обременение в Росреестре. После этого владелец получит полные права на объект.

Частые вопросы

Какие банки дают ипотеку с плохой кредитной историей?

На рынке нет банков, которые бы напрямую говорили о том, что рассматривают заемщиков с плохой кредитной историей. В теории одобрение может дать любой, если просрочки не были длительными и закрыты на данный момент.

Какие условия по ипотеке для семей с детьми?

Если вы подходите под критерии программы для семей с детьми, можете оформить ипотеку под 6% годовых. Сумма кредита — до 12 млн рублей в Москве, Санкт-Петербурге и их областях, до 6 млн рублей в других городах и регионах.

Какие банки выдают ипотеку?

На этой странице собраны предложения всех банков, которые выдают ипотеку. Можете выбрать любой и обратиться за решением онлайн.

Какие программы ипотеки подходят пенсионерам?

Смотрите на требования банков к возрасту заемщика — верхний предел указан на момент погашения ипотеки по графику. Некоторые банки рассматривают работающих пенсионеров в качестве заёмщиков или созаемщиков.

Какие банки для ипотеки стоит рассмотреть в первую очередь?

Первоочередно банк, через который получаете зарплату. Также рассмотрите предложение того, продуктами которого пользуетесь: картой, вкладом, кредитами. Уже знакомым клиентам, как правило, устанавливают более низкие ставки.

Какой сейчас процент по ипотеке?

Актуальные процентные ставки нужно уточнять в банках, они постоянно меняются. По стандартным программам обычно плюс 3–7% к ключевой ставке ЦБ РФ на момент обращения.

Кому банки выдают ипотечный кредит?

Заемщик должен входить в установленные банком рамки, иметь регулярный источник дохода и желательно хорошую кредитную историю. Уровень платежеспособности должен позволять выплачивать ипотеку.

Можно ли оформить ипотеку полностью онлайн?

В некоторых банках возможно. Оформление проходит через личный кабинет, при этом кредитор предложит платный сервис онлайн-регистрации сделки. Может требоваться ЭЦП.

Можно ли открыть ипотеку в другом городе?

Вы можете купить в ипотеку недвижимость в любом регионе присутствия выбранного банка. Ваше место регистрации значения не имеет.

Можно ли взять ипотеку на жилье в другом городе?

Да, современные сервисы позволяют это сделать дистанционно. Потребуется ЭЦП. Обычно речь идет о новостройках, менеджеры застройщика сопровождают на всех этапах и направляют.

В 2024 году оформляли семейную ипотеку в Совкомбанке на покупку квартиры в новостройке. Долго сравнивали предложения разных банков, но в итоге остановились на Совкомбанке, так как подошли условия по государственной программе. Ставка составила 6% годовых (Семей... Показать полностью

Сумма на первоначальный взнос уже была накоплена, с одобрением банк не тянул, думала решать вопрос будут не меньше 3 дней, все-таки ипотека, но ответ пришел буквально через 10 минут. Ну и закрутилось. Рассматривали 2 варианта, самое трудное это было определить... Показать полностью

Не пришлось тратиться на услуги риелтора, сами с мужем прекрасно справились со сделкой по покупке квартиры - причем, оформили по льготной процентной ставке, потому что подходили под условия Семейной ипотеки. При этом хочу сказать большое спасибо специалистам Т... Показать полностью

Очень хорошо что к сделке можно было подключить риэлтора, она вела полностью нашу сделку, передавала в банк все документы и организовывала встречи. Мы к сожалению, находились в это время за 5000 км от места сделки и присутствовать никак не могли. К счастью наш... Показать полностью