Счет-фактура — это не счет на оплату. Это документ, который подтверждает, что продавец начислил и предъявил НДС по сделке, а покупатель имеет право поставить этот налог к вычету. Без счета-фактуры компания на ОСН не сможет принять НДС к вычету, даже если товар оплатили и получили.

Расскажем, что такое счет-фактура, какие бывают виды счетов-фактур, какие правила заполнения по полям с примерами и типичными ошибками и как работать с электронными счетами-фактурами.

- Что такое счет-фактура

- Какие есть виды

- Стандартный

- На аванс

- Корректировочный счет

- Какой счет-фактуру выставить

- В чем разница между УПД и счетом-фактурой

- Кто и когда должен ее составлять

- Как выглядит образец

- Сколько нужно хранить счет-фактуру

- Как работать с электронными счет-фактурами

- Где можно создавать ЭСФ

- Как получить и выставить в личном кабинете

- Что делать, если потерял счет-фактуру

- Чек-лист для бухгалтера

Что такое счет-фактура

Счет-фактура — это учетный документ продавца, который подтверждает, что товар отгрузили или услугу оказали по согласованной цене. Также счет-фактура фиксирует сумму НДС. Покупателю счет-фактура нужен, чтобы законно принять НДС к вычету. Без документа нет и вычета.

Если объяснить просто: представьте кассовый чек в магазине. Только чек — для розницы и физлиц, а счет-фактура — для компаний и ИП-плательщиков НДС. Именно счет-фактура подтверждает правомерность применения налогового вычета по НДС. Он доказывает налоговой, что компания правильно приняла к учету товары (работы, услуги) и сумму предъявленного поставщиком налога.

Главная цель счета-фактуры — подтвердить право покупателя на налоговый вычет по НДС.

Чтобы не путать «счет на оплату» и «счет-фактуру», ориентируйтесь на таблицу:

| Параметр | Счет на оплату | Счет-фактура |

| Цель | Требование/предложение оплатить товар или услугу | Подтверждение предъявленного НДС для вычета |

| Обязательность | Не обязателен | Обязателен для операций с НДС |

| Юридическая сила для НДС | Не дает права на вычет НДС | Служит основанием для принятия НДС к вычету |

| Кто выставляет | Любые продавцы (и без НДС тоже) | Только плательщики НДС |

Счет на оплату — это, по сути, оферта: предложение продавца заплатить за товары, работы или услуги в оговоренном объеме и по согласованной цене. Иногда используют «договор-счет» — компактный документ с ценой и базовыми условиями сделки; удобно для небольших сумм и ускоренного документооборота. Но к НДС такой счет отношения не имеет.

Счет-фактура — документ строго установленной формы. Нарушать ее нельзя: от реквизитов зависит право на вычет у покупателя.

Итог простой: счет — это об оплате, счет-фактура — об НДС. Без второго вычет не получить, даже если первый оплатили.

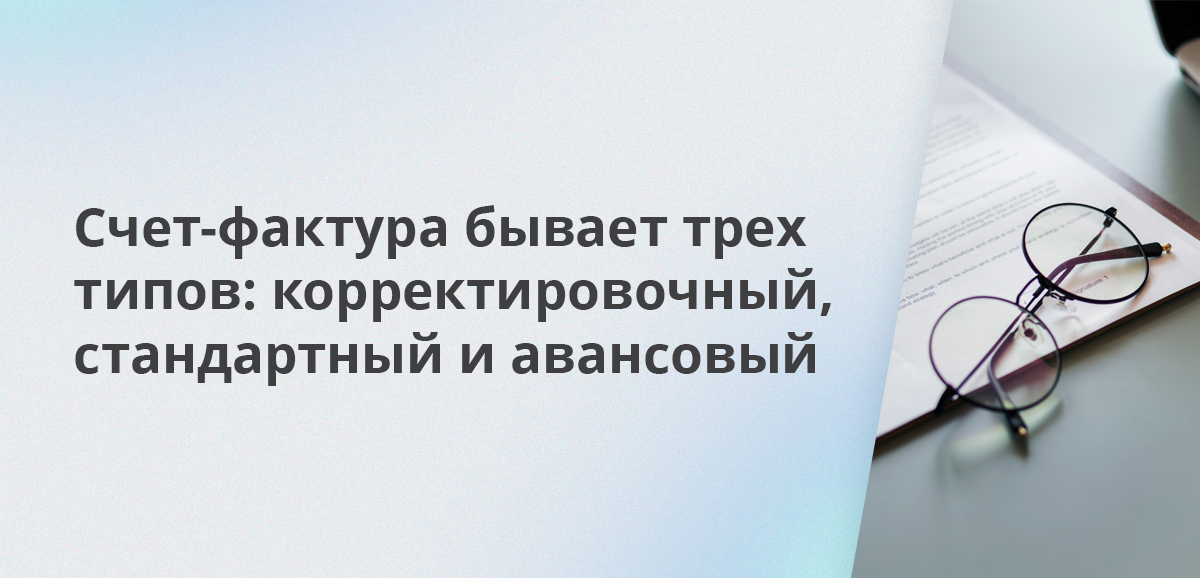

Какие есть виды

Счет-фактура бывает трех видов:

- Стандартный (обычный) — оформляется после отгрузки товара или оказания услуги. По нему покупатель берет НДС к вычету.

- На аванс — выставляют, когда продавец получил предоплату. Тут логика обратная: НДС начисляют с полученного аванса, а потом при отгрузке этот налог «зачитывают».

- Корректировочный счет-фактура — нужен, если после отгрузки что-то поменялось: цена, количество, скидка, возврат части товара. Он фиксирует разницу по НДС: доначисляет или уменьшает.

Разберем подробнее каждый вид.

Стандартный

Стандартный счет-фактуру выставляет продавец-плательщик НДС в момент события: отгрузил товар, выполнил работу, оказал услугу и оформил документ по установленной форме. Именно по нему покупатель подтверждает право на вычет НДС. Основание — статья 169 НК РФ.

На выставление дают конкретный дедлайн: не позднее 5 календарных дней со дня отгрузки (выполнения, оказания). Считают именно календарные дни.

Без корректно оформленного стандартного счета-фактуры НДС к вычету не принять, даже если товар оплатили и получили. Поэтому порядок простой:

- Событие произошло.

- Оформляете в 5-дневный срок счет-фактуру.

- Покупатель ставит НДС к вычету в книге покупок.

| Обслуживание | 845 - 1690₽ |

| Процент на остаток | До 6% |

| Пополнение | До 0,3% |

| Платеж | От 0 руб. |

| Перевод | От 0 руб. |

| Овердрафт | От 13,5% |

На аванс

Если продавец — плательщик НДС — получил предоплату в счет будущей поставки, он обязан выставить покупателю авансовый счет-фактуру. Это фиксирует налоговую базу у продавца на сумму аванса и дает покупателю право на «авансовый» вычет с последующим восстановлением при отгрузке. Основа — статья 168 и статья 169 НК РФ и постановление Правительства №1137 о форме и правилах заполнения.

Документ оформляют не позднее 5 календарных дней с даты поступления аванса. Если последний день выпадает на выходной или праздник, дату переносят на ближайший рабочий день.

Когда можно не выставлять:

- если отгрузка произойдет в течение 5 дней после получения аванса и в том же квартале, авансовый счет-фактуру можно не выставлять, достаточно оформить «отгрузочный»;

- если продавец не плательщик НДС или освобожден (например, УСН с освобождением), счет-фактура на аванс не требуется.

- при экспортных поставках по ставке 0% НДС с аванса не начисляют и авансовый счет-фактуру не составляют.

Как это работает по шагам

- 1 июня пришел аванс 300 000 рублей — до 5 июня включительно продавец выставляет счет-фактуру на аванс и начисляет НДС.

- 20 июня отгрузка — продавец выставляет «отгрузочный» счет-фактуру и заявляет вычет с аванса, покупатель, наоборот, восстанавливает свой «авансовый» вычет.

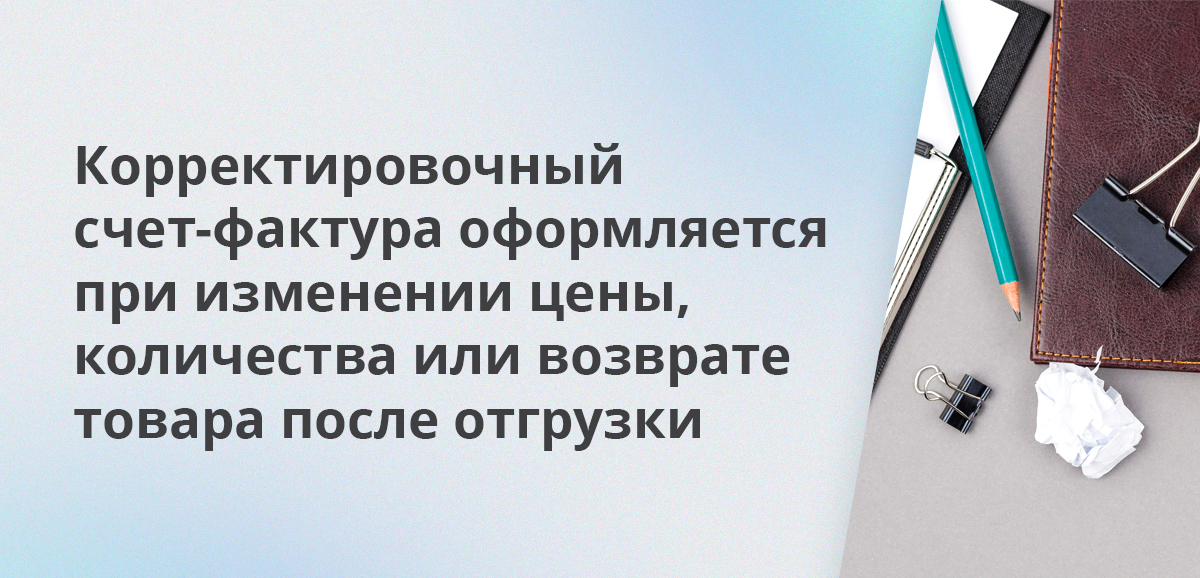

Корректировочный счет

Если после отгрузки меняется стоимость или количество, например, дали скидку, пересчитали цену, уточнили объем, приняли частичный возврат, продавец-плательщик НДС выставляет покупателю корректировочный счет-фактуру. Это отдельный документ установленной формы по Постановлению №1137 и нормам НК РФ.

Основание — только подтвержденное соглашение. Корректировку делают не «по желанию», а при наличии документа-основания, которое подтверждает согласие (или уведомление) покупателя на изменение условий. Без такого первичного документа корректировочный счет-фактура неправомерен.

Выставить документ нужно не позднее 5 календарных дней со дня составления первички, на основании которой меняют стоимость или количество. Срок считают не со дня отгрузки. Это прямо закреплено в статье 168 НК РФ.

Если стоимость или количество уменьшились. Продавец на основании корректировочного счета-фактуры принимает к вычету разницу между «старым» и «новым» НДС (срок — в пределах 3 лет с даты составления корректировочного). Покупатель, в свою очередь, восстанавливает излишне принятый ранее НДС в периоде получения первички или корректировочного в зависимости от того, что наступит раньше.

Если стоимость или количество увеличились. Покупатель допринимает к вычету разницу по НДС на основании корректировочного счета-фактуры (в пределах 3 лет). У продавца — допначисление налога на разницу по общим правилам главы 21 НК РФ.

Важно не путать: корректировочный — это об изменении условий сделки после отгрузки, исправительный — об ошибках в самом счете-фактуре. Это два разных механизма.

Что проверить в корректировочном.

- Есть ли документ-основание на изменение цены или количества (дата, номер).

- Срок 5 календарных дней от даты этого документа соблюден.

- Заполнены обязательные реквизиты формы из Постановления №1137.

- Отражена правильная разница по стоимости и НДС (а не вся сумма заново).

- Отражение в книге покупок/продаж выполнено по правилам главы 21 НК РФ и Постановления №1137.

Короткий пример. Компания дала ретроспективную скидку 5% на уже отгруженную партию. Стороны подписали допсоглашение 10 сентября. До 15 сентября продавец выставляет корректировочный счет-фактуру на уменьшение. Продавец заявляет к вычету разницу по НДС, покупатель восстанавливает эту разницу в своем текущем периоде.

Какой счет-фактуру выставить

Ориентируйтесь на таблицу для сравнения:

| Тип операции | Какой счет-фактуру выставить | Срок | Особенности |

| Отгрузка товара, выполнение работ, оказание услуг (облагается НДС) | Стандартная (отгрузочная) | 5 календарных дней с даты отгрузки, оказания услуги | Основание для вычета у покупателя. Бумажная или электронная форма (для прослеживаемых товаров — только ЭСФ) |

| Получение аванса в счет будущей поставки (облагается НДС) | Авансовая | 5 календарных дней с даты поступления денег | Продавец начисляет НДС с суммы аванса, при отгрузке — вычет с аванса у продавца и восстановление авансового вычета у покупателя. Есть исключения, когда НДС с аванса не начисляют (например, экспорт 0%) |

| Изменение цены, количества после отгрузки (скидка, допоставка, возврат части) | Корректировочный | 5 календарных дней с даты документа-основания (допсоглашение, акт и т. п.) | Отражает разницу по стоимости и НДС: на уменьшение — у продавца вычет разницы, у покупателя восстановление; на увеличение — у продавца доначисление, у покупателя допвычет. |

В чем разница между УПД и счетом-фактурой

Счет-фактура — документ про НДС: фиксирует налог и дает покупателю право на вычет.

УПД (универсальный передаточный документ) — совмещает функции счета-фактуры и первички (накладной или акта). Его можно использовать вместо отдельного счета-фактуры и накладной при правильном статусе и заполнении.

Два статуса УПД:

- Статус «1» — и счет-фактура, и первичка. УПД со статусом 1 полностью заменяет связку «накладная + счет-фактура». По нему покупатель принимает НДС к вычету.

- Статус «2» — только первичка (закрывает отгрузку, работы), без функции счета-фактуры. Для вычета НДС понадобится отдельный счет-фактура.

Что выбрать на практике:

- Хотите меньше бумаг и один документ вместо двух — делайте УПД со статусом 1.

- Если в процессах по требованию контроллинга нужна раздельная связка «накладная + счет-фактура», оставляйте отдельные документы или используйте УПД со статусом 2 и счет-фактуру.

Для УПД со статусом 1 важны все обязательные поля счета-фактуры и обязательные реквизиты первичного документа. Ошибка в ключевых полях может лишить вычета, даже если отгрузка была.

УПД можно сформировать в бумажном виде или в ЭДО. Электронный УПД подписывают КЭП уполномоченного лица, как и ЭСФ. В электронном виде обмен быстрее, статусы прозрачнее, ниже риск потерять документ.

Плюсы УПД:

- минус один документ в обороте;

- единый идентификатор поставки;

- меньше ручных сверок актов и счетов-фактур.

Минусы:

- более высокие требования к корректности заполнения (ошибка бьет сразу по первичке и по НДС);

- при сложных цепочках (частичные отгрузки, допработы) некоторым удобнее разносить первичку и НДС раздельно.

УПД — это инструмент оптимизации. Нужен быстрый и чистый документооборот — берите УПД со статусом 1. Нужна гибкость и раздельный контроль — оставляйте счет-фактуру и первичку раздельно. Главное — без ошибок в реквизитах, иначе вычет окажется под угрозой.

Кто и когда должен ее составлять

Счет-фактуру оформляют все плательщики НДС при совершении облагаемых налогом операций: отгрузка товара, выполнение работ, оказание услуг, передача прав. Сюда же относятся случаи, когда компания выступает налоговым агентом по НДС, например, при покупке у иностранного поставщика без постоянного представительства в РФ документ тоже нужен.

Если продавец не плательщик НДС, он не начисляет НДС и не обязан выставлять счет-фактуру. Но при необходимости в документообороте допускается оформить счет-фактуру с пометкой «Без НДС». Важный нюанс: ставку 0% такие продавцы указывать не могут — 0% применяется только к операциям, которые прямо облагают по нулевой ставке, а не к освобождению от налога.

Бумажный счет-фактуру подписывают руководитель и главный бухгалтер организации либо иные лица, уполномоченные приказом или доверенностью.

Электронный счет-фактуру подписывают усиленной квалифицированной электронной подписью руководителя или уполномоченных лиц (для ИП — его КЭП). Подписи должны соответствовать внутренним полномочиям.

Ответственность и риски:

- Для покупателя: отсутствие счета-фактуры или критичные ошибки в нем лишают права на вычет НДС. Оплата и фактическое получение товара сами по себе вычет не «спасают».

- Для продавца: нарушения порядка оформления или выставления могут привести к доначислению НДС, пеням и штрафам, если из-за ошибок занизили налог или сорвали обязанности налогового агента. Кроме того, несоблюдение формата ЭДО и реквизитов — частая причина претензий на камеральных проверках.

Простой ориентир: событие произошло — в 5 дней оформили счет-фактуру по установленной форме, проверили реквизиты, передали контрагенту и зарегистрировали в книге продаж/покупок. Так покупатель сохранит вычет, а продавец — спокойствие на проверке.

Как выглядит образец

Образец счета-фактуры утвержден Постановлением Правительства РФ №1137. Поля заполняют строго по порядку.

«Шапка» (строки):

- Строка 1 — номер и дата. Указываете порядковый номер по своей хронологии и дату составления.

- Строка 1а — исправления. Номер и дата внесенных исправлений. Если это первичный документ, строку не заполняют.

- Строки 2, 2а, 2б — продавец. Полное наименование продавца (или ФИО ИП), юридический адрес и ИНН/КПП. Частая ошибка: вместо юр. адреса писать фактический или почтовый.

- Строки 3 и 4 — грузоотправитель и грузополучатель. Наименование и почтовый адрес. Эти строки заполняют только при отгрузке товаров. В счетах-фактурах на работы, услуги и аванс ставят прочерки.

- Строка 5 — платежно-расчетный документ. Номер и дата платежки (актуально для авансов).

- Строка 5а — документ отгрузки. Номер и дата документа(ов), на основании которых выставлен счет-фактура: накладная, акт, УПД и другие. При нескольких документах перечисляют через «;».

- Строки 6, 6а, 6б — покупатель. Наименование, адрес (из реестра) и ИНН/КПП покупателя.

- Строка 7 — валюта. Наименование валюты и цифровой код по ОКВ. Для рубля корректная запись: «Российский рубль, 643».

- Строка 8 — идентификатор госконтракта/соглашения. Заполняют, если поставка связана с госконтрактом, субсидиями, бюджетными инвестициями, взносами в УК. В остальных случаях строку не заполняют.

Табличная часть (графы):

- Графа 1 — № п/п. Порядковый номер позиции в поставке.

- Графа 1а — наименование. Товар, работа, услуга или имущественное право. Заполняют и в отгрузочном, и в авансовом счетах-фактурах.

- Графа 1б — код вида товара по ТН ВЭД ЕАЭС. Заполняют при экспорте в ЕАЭС, в иных случаях — прочерк.

- Графы 2 и 2а — единица измерения. Код и условное обозначение по ОКЕИ.

- Графы 3 и 4 — количество и цена. Указывают количество (объем) в выбранных единицах и цену за единицу без НДС. Если цена госрегулируемая и включает НДС, пишут цену с учетом НДС.

- Графа 5 — налоговая база. Стоимость всей позиции без НДС (или иная база в особых случаях).

- Графа 6 — акциз. Сумма акциза для подакцизных товаров или запись «без акциза».

- Графа 7 — ставка НДС. Указывают ставку; при освобождении — запись «без НДС».

- Графа 8 — сумма НДС. Сумма налога по позиции или запись «без НДС».

- Графа 9 — стоимость с НДС. Итог по позиции с учетом налога либо сумма полученной предоплаты (для аванса).

- Графы 10 и 10а — страна происхождения. Код и краткое наименование страны, если товар иностранный.

- Графа 11 — номер декларации / РНПТ. Регистрационный номер декларации на товары или номер партии прослеживаемых товаров (если есть).

- Графы 12 и 12а — единица прослеживаемости. Код и обозначение по ОКЕИ для прослеживаемых товаров.

- Графа 13 — количество в единицах прослеживаемости. Количество прослеживаемого товара по установленной единице.

- Новый реквизит — стоимость прослеживаемых товаров без НДС. Эта графа вводится для сделок с прослеживаемыми товарами и заполняется после утверждения и внедрения соответствующего формата счета-фактуры в ЭДО. Пока он не везде реализован, допускается временно не указывать стоимость до обновления форматов.

Округления в счете-фактуре не делают. Стоимость и НДС указывают в рублях и копейках, без округления.

В авансовых документах можно не заполнять графы 2–6 и 10–11. Графы 12, 12а, 13 заполняют при реализации прослеживаемых товаров (в том числе в наборах, комплектах) и при их передаче в составе выполненных работ.

Сколько нужно хранить счет-фактуру

Счет-фактуру нужно хранить минимум 5 лет.

Для налоговых целей. Сейчас НК РФ прямо обязывает хранить данные бухучета, налогового учета и иные документы, которые нужны для расчета и уплаты налогов, в течение 5 лет. Это общее правило.

Для бухучета. Закон о бухучете устанавливает минимум 5 лет после отчетного года для первички, регистров и отчетности.

Частные нормы по НДС. Отдельные регистры (например, книга продаж) по профисточникам фигурируют с минимумом 4 лет, но 5-летний горизонт по НК РФ надежно перекрывает эти требования и безопаснее для практики.

Вывод: ориентируйтесь на 5 лет хранения как по бумажным, так и по электронным документам. Это снимет вопросы в ходе проверок.

Как работать с электронными счет-фактурами

ЭСФ — это счет-фактура, который оформили не на бумаге, а в утвержденном ФНС формате, и передали контрагенту через оператора ЭДО. По закону он служит тем же самым основанием для вычета НДС, что и бумажный документ, юридическая сила равнозначна.

Почему бизнес переходит на ЭСФ:

- Быстрее обмен и меньше рутины. Документы уходят по телекоммуникационным каналам связи через оператора ЭДО в заданном ФНС формате (XML), без печати и курьеров. Подписывают квалифицированной ЭП уполномоченных лиц, что подтверждает подлинность.

- Юридическая прозрачность. Форматы и порядок обмена стандартизированы приказами ФНС. Корректно оформленный ЭСФ дает право на вычет, как и бумажный.

- Меньше рисков потери. Не нужно копить бумаги: документы хранятся у оператора и у сторон в электронном архиве.

По прослеживаемым товарам счета-фактуры (включая корректировочные) оформляют только в электронной форме. Исключения:

- продажа физлицам или самозанятым не для бизнеса;

- экспорт (реэкспорт) за пределы РФ;

- перемещение в страны ЕАЭС.

Во всех прочих случаях стороны сами выбирают формат.

Вывод: ЭСФ — это тот же счет-фактура, только в цифровом виде, с КЭП и через ЭДО. Быстрее, надежнее и юридически безопасно при соблюдении формата и правил. Дальше разберем, где создавать ЭСФ и как получить или выставить его в личном кабинете.

Где можно создавать ЭСФ

Создавать и обмениваться ЭСФ можно двумя способами:

- Через оператора ЭДО. Обмен ЭСФ идет по телекоммуникационным каналам через оператора электронного документооборота (ОЭД) в установленных ФНС форматах. Так обеспечивают доставку, статусы, юридически значимый обмен между сторонами. На сайте ФНС есть официальный реестр ОЭД. В него входят Диадок/СКБ Контур, СБИС/Тензор, Такском/Taxcom, Taxnet и другие.

- Через сервисы ФНС — создать файл ЭСФ можно бесплатно, но функционал обмена ограничен. ФНС предоставляет онлайн-инструмент для создания документов в машиночитаемом виде, в том числе счета-фактуры. Опция доступна из раздела «Сервисы и госуслуги» и работает в формате, утвержденном ФНС. Это удобно для подготовки и валидации файла без покупки коммерческого ЭДО. Однако для отправки ЭСФ контрагенту и юридически значимого обмена все равно используется оператор ЭДО.

Что выбрать:

- Если нужен полный цикл (выставить, получить, подписать, обменяться статусами, хранить архив) — берите оператора ЭДО. Это соответствует требованиям НК РФ и практической работе с контрагентами.

- Если нужно лишь подготовить файл ЭСФ «по форме ФНС» либо проверить корректность заполнения — подойдет бесплатный сервис ФНС, а сам обмен проведете через выбранного оператора.

На 2025 год действует электронный формат 5.03, старые версии операторы не принимают — учитывайте это при выборе площадки и обновлении учетной системы.

Как получить и выставить в личном кабинете

Инструкция как работать с ЭСФ в ЛК:

- Получите КЭП и определите, кто подписывает. КЭП выпускают на руководителя или иное уполномоченное лицо. Именно этой подписью будут заверять ЭСФ.

- Заключите договор с оператором ЭДО. Передача ЭСФ между компаниями идет только через оператора ЭДО в установленном ФНС формате. Выберите оператора из официального реестра ФНС, подключите организацию и получите идентификатор. Практический гайд по старту есть у операторов.

- Настройте обмен с контрагентом. В кабинете оператора отправьте контрагенту приглашение на обмен документами. После акцепта обмен становится двусторонним: вы получите статусы доставки и технической проверки. Типовой порядок подтверждений описан в методматериалах операторов.

- Сформируйте ЭСФ в формате ФНС. Создайте счет-фактуру в учетной системе или в интерфейсе оператора. Проверьте, что ваша система формирует именно 5.03.

- Подпишите ЭСФ КЭП и отправьте через оператора. Подписываете документ КЭП уполномоченного лица и отправляете контрагенту каналом ЭДО. Оператор передаст документ, выполнит техническую проверку и вернет статусы доставки.

- Как получить ЭСФ от контрагента. Входящий ЭСФ приходит в ваш кабинет у оператора. Вы его просматриваете, при необходимости запрашиваете исправление, либо подтверждаете корректность. Затем регистрируете документ в книге покупок/продаж по общим правилам. Типовой цикл подтверждений описан у операторов.

| Обслуживание | 0₽ |

| Процент на остаток | Нет |

| Пополнение | От 0,5% |

| Платеж | 29 руб. |

| Перевод | От 0 руб. |

| Овердрафт | Нет |

Что делать, если потерял счет-фактуру

Лучший сценарий — восстановить оригинал:

- Если документ электронный (ЭСФ). Попросите контрагента повторно отправить файл через оператора ЭДО. Это будет тот же оригинал в неизменном виде, подписанный КЭП, со всеми статусами доставки — для вычета этого достаточно.

- Если документ бумажный. Запросите у продавца заверенную копию его экземпляра и сопроводительное письмо. Формально «дубликат» счета-фактуры НК РФ не предусмотрен, и позиция Минфина традиционно строгая: вычет по дубликату могут не признать. Поэтому безопаснее восстановить именно электронный оригинал (если стороны работают через ЭДО) либо иметь копию плюс сильную доказательную базу реальности операции.

Альтернативы и нюансы:

- Исправленный счет-фактура нужен в случае ошибок в самом документе (реквизиты, описки). Для простой утери это не основание.

- Если инспектор сомневается, готовьте подтверждения: договор, УПД, накладная, акт, платежки, переписка, транспортные документы. Это снижает риск спора по вычету. При реальности операции шансы защитить вычет выше, но риски все равно остаются.

Счет-фактура — базовый документ по НДС: на нем держится право покупателя на вычет и спокойствие при проверке. Сегодня используют электронный обмен через операторов ЭДО в форматах, утвержденных ФНС (формат 5.03). Это быстрее, прозрачнее и юридически равнозначно бумаге.

Внимательно проверяйте реквизиты. Любая критичная ошибка — риск для вычета. Опирайтесь на актуальную редакцию Постановления №1137.

Чек-лист для бухгалтера

- Проверьте основание для выставления счета-фактуры: отгрузка, аванс или корректировка условий.

- Соблюдайте 5-дневный срок оформления с даты события.

- Заполните ключевые реквизиты: стороны, адреса, валюта «Российский рубль, 643», ставка и сумма НДС, документ отгрузки.

- Выберите формат обмена: для прослеживаемых товаров — только ЭСФ; иначе — ЭДО предпочтительно. Подпишите КЭП уполномоченного лица.

- Зарегистрируйте документ в книге продаж и покупок и храните в архиве 5 лет (электронные — в неизменном виде у оператора и у себя).

Переходите на ЭДО и актуальный формат 5.03: это сокращает ручные операции, снижает риск потери документов и ускоряет обмен с контрагентами.

Комментарии: 0

Написать комментарий