Банкротство физических лиц стало для должников спасением. Они смогли избавиться от безнадежных долгов и снова вдохнуть полной грудью. Процедура долгая, сложная и затратная. И прежде чем к ней приступать, изучите ее последствия и недостатки. Эта схема подойдет не всем.

Рассмотрим все минусы банкротства физических лиц через суд и последствия, о которых важно знать заранее. Это одна из самых сложных юридических процедур в отношении физлиц, которая предполагает последствия. Все их и рассмотрим.

Чтобы вы смогли принять верное решение, сначала разберем все минусы банкротства, а затем — его последствия.

Какие минусы у банкротства физического лица

Рассмотрим недостатки классического банкротство физлица через суд. Если вы подходите под критерии упрощенного, воспользуйтесь им. Там все проходит быстро и бесплатно, но списать долги можно только после суда с кредиторами и закрытия приставом производства из-за невозможности взыскания.

Это дорого

Как это ни парадоксально, но объявление себя банкротом обходится недешево. Чтобы избавиться от долгов, придется потратиться. В основном именно поэтому большинство потенциальных банкротов не обращаются в суд за получением статуса — у них просто нет денег на это.

За что придется заплатить:

- госпошлина за рассмотрение дела — 300 рублей;

- зарплата финансовому управляющему, который обязательно вступает в дело — минимум 25 000 рублей, а дальше все зависит от ситуации;

- если финансовый управляющий по итогу занимается реализацией имущества должника, он получает 7% от суммы;

- сообщение о предстоящем банкротстве гражданина в СМИ — около 10 000 рублей, публикуют обязательно;

- внесение информации о банкротстве в специальный реестр — около 4000 рублей;

- почтовые расходы, различные сопутствующие затраты, например, на проведение оценки имущества — можно заложить около 10 000 рублей.

То есть без учета платы за реализацию имущества процесс обойдется заявителю минимум в 50 000 рублей (на практике — больше). И это еще без учета оплаты услуг юридической фирмы, без которой мало кто обходится.

Это долго

Последствия банкротства физлица наступят не так быстро, как хотелось бы. Сначала нужно постараться получить статус, пройдя долгую процедуру. Если вы наймете сопровождающую фирму, дело пойдет быстрее. Если станете действовать самостоятельно, затраты времени увеличатся минимум в 1,5 раза.

Как все происходит:

- Сбор бумаг. Их очень и очень много, самостоятельно их можно готовить месяцами. А если соберете не все или не так, вам еще и откажут в рассмотрении дела — это снова затраты времени на исправление ситуации.

- Рассмотрение судом возможности банкротства. Если оно реально, начинают поиск финансового управляющего.

- Назначают время следующего заседания, к которому финансовый управляющий должен подготовиться, изучить материалы дела, финансовую сторону жизни истца, составить план действий.

- На заседании рассматривают план и собранную информацию. Если план не устраивает судью, назначают время на его корректировку. Или же судья сразу принимает решение признать заявителя банкротом.

- Далее управляющий начинает реализацию имущества должника.

Это примерный план, заседаний может быть и больше. Готовьтесь к тому, что реально банкротом вы станете примерно через 1 год после начала сбора документов.

Могут отказать

Последствием для должника при банкротстве физического лица может быть отказ именно в банкротстве. У дела есть два варианта завершения: банкротство, то есть списание всех долгов, или реструктуризация. И если судья склонится ко второму, платить придется.

По закону реструктуризацию могут растянуть на срок до 3 лет. Например, если ваш суммарный долг составляет 1 000 000 рублей, его делят на 36 платежей, каждый месяц будете отдавать по 27 800 рублей.

Реструктуризацию одобряют только в том случае, если у заявителя есть регулярный доход. После внесения обязательного платежа у должника должны оставаться средства на содержание себя и детей.

Чаще всего финансовые управляющие составляют именно план реструктуризации и предъявляют его судье. А там уже судья решает, как быть. Если очевидно, что должник финансового его не вытянет, план отменяют, заявителя признают банкротом.

Последствия для должника при банкротстве, если объявлена реструктуризация:

- все финансовые дела заявителя будет контролировать финансовый управляющий в течение всего срока реструктуризации;

- без согласия управляющего нельзя проводить сделки на сумму более 50 000 рублей;

- в течение 5 лет после окончания реструктуризации при оформлении новых кредитов должник обязан сообщать кредиторам о прошедшей процедуре.

На практике чаще всего итогом рассмотрения дела становится именно банкротство. Но если у вас есть стабильный доход, вам могут назначить реструктуризацию, что совсем невыгодно.

Какие последствия ждут должника при банкротстве через суд

Итак, все закончилось хорошо, вас признали банкротом и списали все долги. Но банкротство не проходит бесследно, уже бывшего должника ждут последствия, которые предусмотрены законом.

Реализация имущества

Судебное банкротство предполагает изъятие у должника «лишних» ресурсов, их продажу для удовлетворения требований кредиторов. Так что, важное последствие банкротства для физического лица — потеря имущества.

Еще на первых этапах процедуры имущественное состояние потенциального банкрота тщательно изучит финансовый управляющий, он наложит запрет на его реализацию, будет следить за ним. Также ограничения накладывают на банковские счета должника.

Если судья принимает решение о присвоении статуса банкрота, финансовый управляющий берет подготовленный ранее список имущества и начинает его реализацию. Причем берет за это 7% от вырученных денег. Стоимость проблемного имущества традиционно снижают.

По закону не могут забрать только единственное жилье должника и имущество, которое нужно для бытовых нужд. При совместно нажитом имуществе инициируют выдел долей.

Важно и то, что счета должника будут находиться под контролем финансового управляющего. Если на них есть или поступают средства, их выделением гражданину для жизни занимается управляющий. Свободно распоряжаться своими деньгами будет невозможно.

Серьезные ограничения должника в течение процедуры

Некоторые мы уже рассмотрели выше. Теперь объединим последствия процедуры банкротства:

- Нельзя совершать сделки со своим имуществом. Или возможно, но только с одобрения финансового управляющего.

- Управляющий получает полный контроль над счетами. Придется даже передать ему учетные данные для входа в личные кабинеты банков.

- Управляющий будет решать, сколько средств выделять должнику с его счетов на жизнь и содержание семьи.

- Суд может принять решение о запрете выезда должника за границу.

- Проверят все сделки заявителя за последние 3 года. Если выявят увод имущества, например, передачу прав собственности родственникам, в процедуре банкротства откажут.

Проведенные в последние годы сделки проверяют очень тщательно. Если выявляют родственные сделки, продажу имущества по необъективно низкой цене, банкротство признают фиктивным. За уводом имущества следят пристально.

Последствия по закону

В №127-ФЗ «О несостоятельности (банкротстве)» есть статья 213, в которой разъясняют последствия признания банкротства. Вот они:

- В течение 5 лет после окончания процедуры можно брать новые кредиты, но только при условии уведомления кредитора о недавнем банкротстве.

- Последующие процедуры банкротства в отношении других долгов проводить можно, но на ранее чем через 5 лет после полного окончания предыдущей процедуры.

- В течение 3 лет после окончания процедуры банкроту нельзя участвовать в управлении юридическим лицом или занимать должности в его управлении.

- 10 лет нельзя участвовать в управлении кредитной организацией.

- 5 лет нельзя участвовать в управлении НПФ, ПИФ, инвестиционными фондами, МФО и страховыми компаниями.

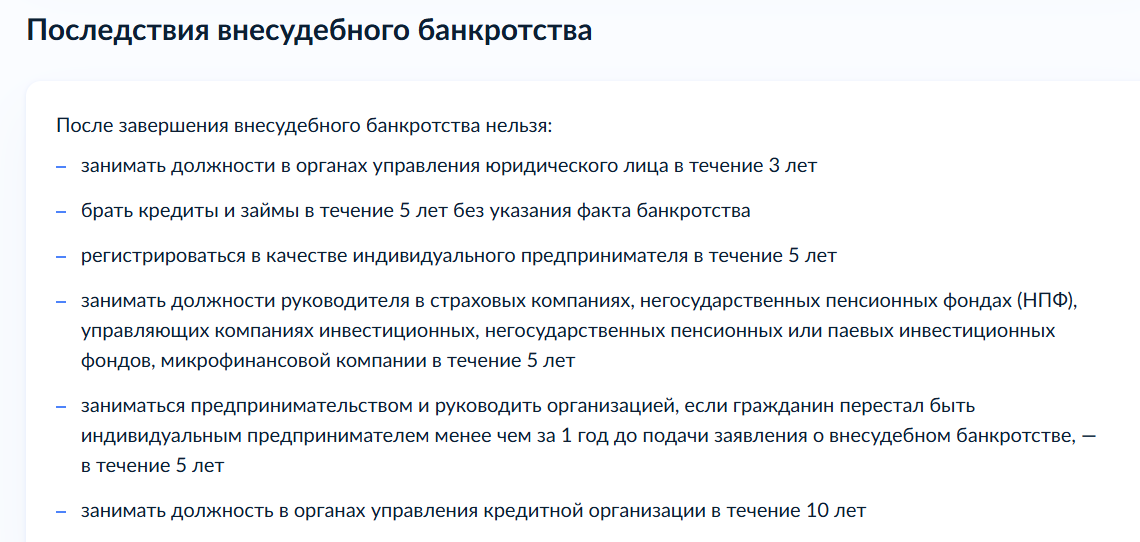

Если вы проводили банкротство через МФЦ, оно также предполагает последствия. Они несколько отличаются от тех, что касаются судебной процедуры. Список последствий есть на Госуслугах:

Последствия банкротства через МФЦ

Какие плюсы и минусы процедуры банкротства физического лица

Несмотря на то, что процесс сложный и влечет последствия для должника, он все равно выгоден человеку, который получает шанс на 100% избавиться от проблемных долгов. Подытожим материал преимуществами и недостатками банкротства физических лиц.

Минусы:

- долго, вся процедура займет минимум 1 год;

- дорого, будьте готовы выложить минимум 50 000 рублей и еще 7% от стоимости проданного имущества;

- невозможно сразу определить, во сколько обойдется получение статуса банкрота;

- нужно собрать очень много бумаг и справок;

- сложно провести все самостоятельно без привлечения юридических фирм, а это снова затраты — минимум 100 000 рублей;

- все «лишнее» имущество продают по цене ниже рыночной;

- во время процедуры банкротства истец теряет контроль над своим имуществом и счетами;

- вместо списания долгов суд может одобрить реструктуризацию, и тогда платить все равно придется.

Плюсы:

- на старте процедуры приостанавливают все начисления пеней по заявленным долгам, их суммы фиксируют;

- по итогу списывают все долги банкрота перед всеми инстанциями, за исключением алиментов.

Преимуществ у процедуры банкротства физического лица явно меньше, чем недостатков. Но они способны перекрыть все негативные моменты и последствия. Инициировать процедуру точно стоит, если у вас большие долги: тогда понесенные затраты с лихвой окупятся.

Комментарии: 10

Можно ли приватизировать квартиру после проведения процедуры банкротства? Долг был за услуги ЖКХ

Уважаемая Елена, если процедура банкротства завершена и вы освобождены от дальнейшего исполнения обязательств то ни что не препятствует вам приобретать, продавать и приватизировать имущество.

Здравствуйте, а может быть банкрот назначен заместителем руководителя

Уважаемая Наталья, банкроту нельзя занимать любую руководящую должность в организации.

Здравствуйте. Обратилась в фирму по поводу банкротства в июне. Уже август , дело на мертвой точке. Сказали передали на основной сбор. И как долго еще ждать?

Ирина, добрый день. На самостоятельный сбор документов и составление заявления у гражданина может уйти 1-2 месяца. При обращении к юристам этот срок может составлять 2 недели. Из них на подачу готового заявления о банкротстве требуется 1–2 дня, а остальное время — на ожидание ответов из банков и государственных органов на запросы о наличии долгов и имуществе.

можно ли открыть дебетовую карту после прохождения процедуры банкротства окончательно?

Уважаемая Елена, да, дебетовую карту открыть можно.

Здравствуйте! У вас написано «В течение трех лет после окончания процедуры банкроту нельзя участвовать в управлении юридическим лицом или занимать должности в его управлении.» А мне юристы говорят что можно быть и директором магазина, но не генеральным и не соучредителем. Вы можете дать точное описание должностей, которые нельзя занимать. Я запутался в формулировках, что не должно быть записано в трудовой. Заранее спасибо.

Уважаемый Михаил, согласно п.3 ст.213.30 ФЗ-127 — течение 3-х лет после окончания процедуры банкротства вы не можете занимать руководящие должности юрлица.