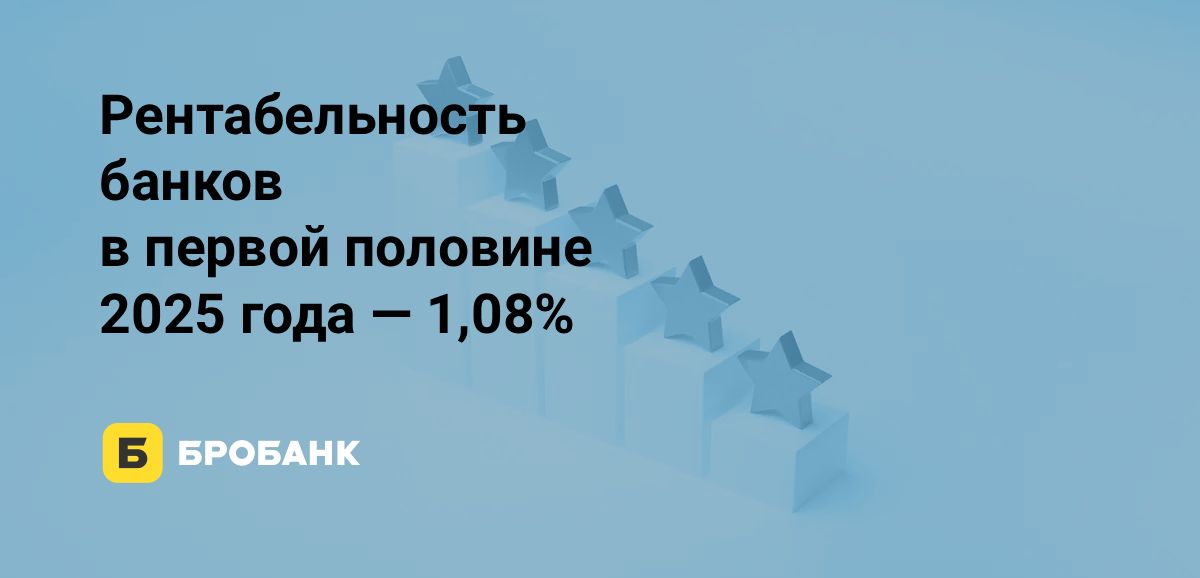

Рентабельность всех банков в первой половине 2025 года снизилась до 1,08%. Это на 0,07 п.п. ниже показателя за аналогичный период 2024 года. Данные основаны на отчетности 304 банков, проанализированной Brobank.ru. Среди всех банков особенно выделяется Вайлдберриз Банк. Его показатель рентабельности 43,519% в анализируемом периоде стал рекордным за последние три года.

Примечание: всего в России 308 кредитных организаций. Четыре банка не раскрыли отчетность за первое полугодие 2025 года: Пихта Банк, АйСиБиСи Банк, БЭНК ОФ ЧАЙНА и МОСОБЛБАНК. Поэтому расчеты выполнены на основе данных 304 банков.

- Рентабельность банковского сектора России падает

- Вайлдберриз Банк второй год подряд устанавливает рекорд по рентабельности

- Феномен Вайлдберриз Банка

- Почему рентабельность банковского сектора России снижается второй год подряд — экспертное мнение Brobank.ru

- Прогноз Brobank.ru по дальнейшему изменению рентабельности банковского сектора

Рентабельность банковского сектора России падает

По итогам первого полугодия 2025 года рентабельность банковского сектора составила 1,08%. Это ниже результатов аналогичных периодов:

- 2024 год: 1,15% (-0,07 п.п.).

- 2023 год: 1,26% (-0,18 п.п.).

Пиковая эффективность банковского сектора по итогам первых шести месяцев — в 2023 году. После чего рентабельность кредитных организаций неуклонно снижалась. Источник: сервис Brobank.ru.

Вайлдберриз Банк второй год подряд устанавливает рекорд по рентабельности

Вайлдберриз Банк показал максимальную рентабельность активов в 43,519% за первое полугодие 2025 года. Это рекордный результат за последние три года среди всех кредитных организаций.

Банк сохранил лидерство: в первом полугодии 2024 года его показатель составлял 39,229%. Годовой прирост — 4,29 п.п., что означает рост эффективности использования активов на 10,94%.

Феномен Вайлдберриз Банка

За период 2023-2025 годов Вайлдберриз Банк лидировал по рентабельности в первом полугодии, уступив первое место только в 2023 году Банку Стрела (29,726%).

Успех Вайлдберриз Банка объясняется несколькими факторами:

- Специализация на эквайринге — высокомаржинальный сегмент (аналогичная модель была у Банка Стрела, который работал с Qiwi и закрылся в 2024 году).

- Уход конкурентов — освобождение рыночной ниши.

- Готовая клиентская база Wildberries — обслуживание физических и юридических лиц маркетплейса.

При этом наличие маркетплейса — не гарантия высокой рентабельности, что доказывают два других банка:

- У ОЗОН Банка эффективность в первой половине 2025 года — 4,149%.

- У Яндекс Банка — 2,61%.

Оба не достигли даже 5% по итогам первого полугодия 2025 года.

Почему рентабельность банковского сектора России снижается второй год подряд — экспертное мнение Brobank.ru

На эффективность активов российских банков продолжают давить два основных фактора:

- Жесткая денежно-кредитная политика ЦБ РФ. Банк России сохраняет высокую ключевую ставку, что закономерно приводит к росту ставок по депозитам. В результате банки вынуждены дорого привлекать средства, но не могут их эффективно размещать — спрос на кредиты остается низким из-за дороговизны заемных средств. Это сжимает кредитную маржу и снижает общую доходность активов.

- Ужесточение внешнего санкционного давления. Западные страны не только сохраняют действующие ограничения, но и регулярно вводят новые санкционные пакеты против российских банков. Это вынуждает кредитные организации использовать альтернативные, более дорогие системы международных переводов вместо SWIFT, а также ограничивает внешнеэкономическое сотрудничество.

Вторичные эффекты, усугубляющие ситуацию:

- ЦБ ужесточает требования к резервированию, что дополнительно связывает ликвидность банков.

- Доступ к относительно дешевому иностранному капиталу практически закрыт.

- Растет стоимость внутреннего фондирования на фоне повышенного спроса на рублевые ресурсы.

Прогноз Brobank.ru по дальнейшему изменению рентабельности банковского сектора

Дальнейшая динамика рентабельности банковского сектора будет определяться решениями ЦБ в области денежно-кредитной политики. Эти решения, в свою очередь, зависят от трех ключевых факторов:

- Внутренняя экономическая ситуация в России.

- Глобальная макроэкономическая конъюнктура.

- Геополитическая обстановка, которую отличает крайняя нестабильность.

В условиях текущей турбулентности любые прогнозы носят высокорисковый характер — ситуация может кардинально измениться в краткосрочной перспективе.

Базовый сценарий при неизменности текущих тенденций:

- Сохранение дорогого фондирования для банков.

- Сложности с размещением средств на кредитном рынке.

- Постепенное снижение рентабельности на фоне жесткого регулирования ЦБ.

Но в случае изменения хотя бы одного ключевого фактора, ситуация может измениться кардинально, спровоцировав рост рентабельности банков.

Комментарии: 0

Написать комментарий