Если решите оформить кредит в банке ВТБ, вам обязательно предложат подключить услугу «Ваша низкая ставка», благодаря которой процент снизят на значительные 10 пунктов и выше. Но опция платная, поэтому возникает вопрос о ее выгоде. В этом и разберемся.

Рассмотрим, услугу «Ваша низкая ставка» от ВТБ. Что это, как она работает, сколько стоит. И самое главное — сделаем расчет выгоды этой опции, посчитаем кредит при ее подключении и без.

В чем суть услуги «Ваша низкая ставка» от ВТБ

Это дополнительная опция для клиентов ВТБ, которые намерены оформить потребительский кредит наличными. При ее подключении ставку снижают на 10 пунктов и выше на весь срок заключения договора. Но есть важный момент — услуга платная.

Плюсы опции «Ваша низкая ставка» ВТБ:

- снижение процентной ставки, которая была назначена по итогу рассмотрения заявки на кредит;

- подключение на 30 дней персонального кешбэка 10% в определенных категориях

- увеличенный до 1,5 млн рублей лимит переводов по СБП.

Опцию «Ваша низкая ставка» заемщик может подключить только в момент оформления кредита. После воспользоваться ею невозможно. И сотрудники ВТБ часто настаивают на ее подключении, уговаривают клиента. Но в отзывах об услуге есть негатив — разберемся, оправдан ли он.

Сколько стоит услуга «Ваша низкая ставка»

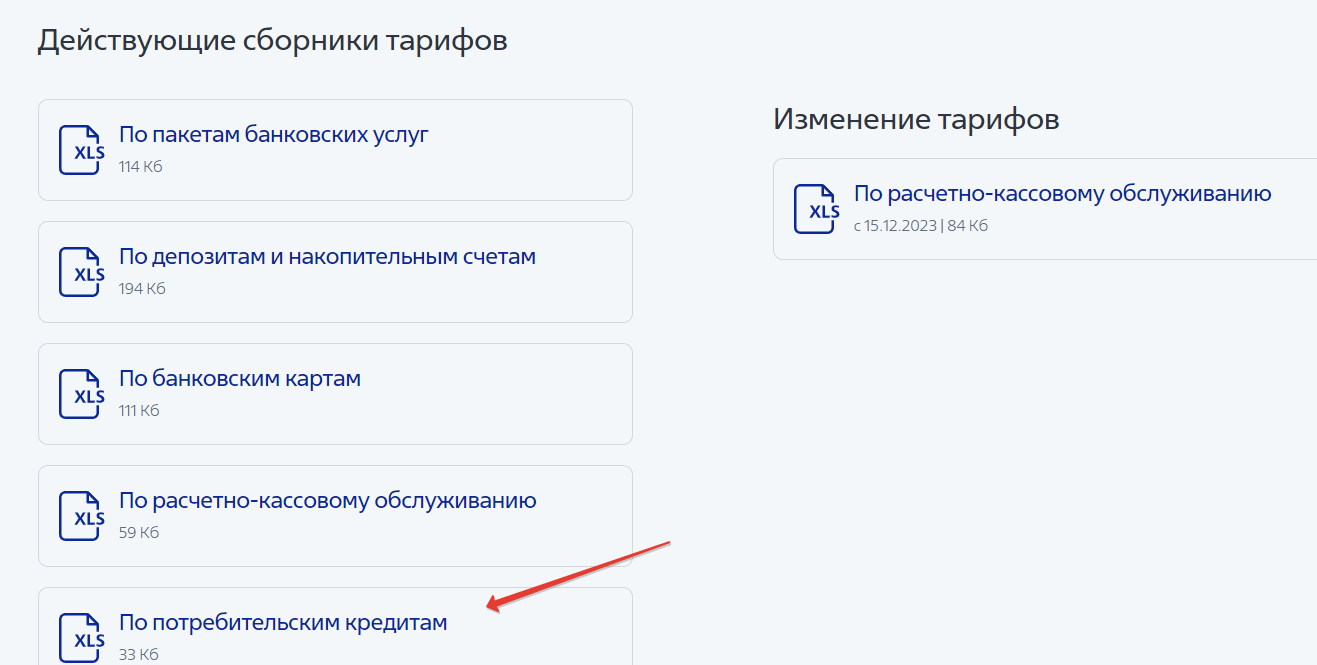

Если изучать информацию о кредите на сайте банка ВТБ, найти сведения о стоимости услуги «Ваша низкая ставка» не так просто. Банк не показывать ее на странице самой опции и на странице описания кредита тоже, что уже вызывает определенные неудобства для клиентов. Чтобы добраться до цены, нужно внимательно изучить тарифы ВТБ на услуги физическим лицам. Информация есть только там.

Чтобы увидеть актуальную стоимость услуги, зайдите на страницу банка ВТБ с тарифами частным лицам. Здесь откройте сборник тарифов, прокрутите вниз и скачайте файл «По потребительским кредитам». В нем увидите и реальные ставки по кредитам банка ВТБ, и цену услуги «Ваша низкая ставка».

Путь к тарифам банка ВТБ на услугу «Ваша низкая ставка», скрин с сайта банка.

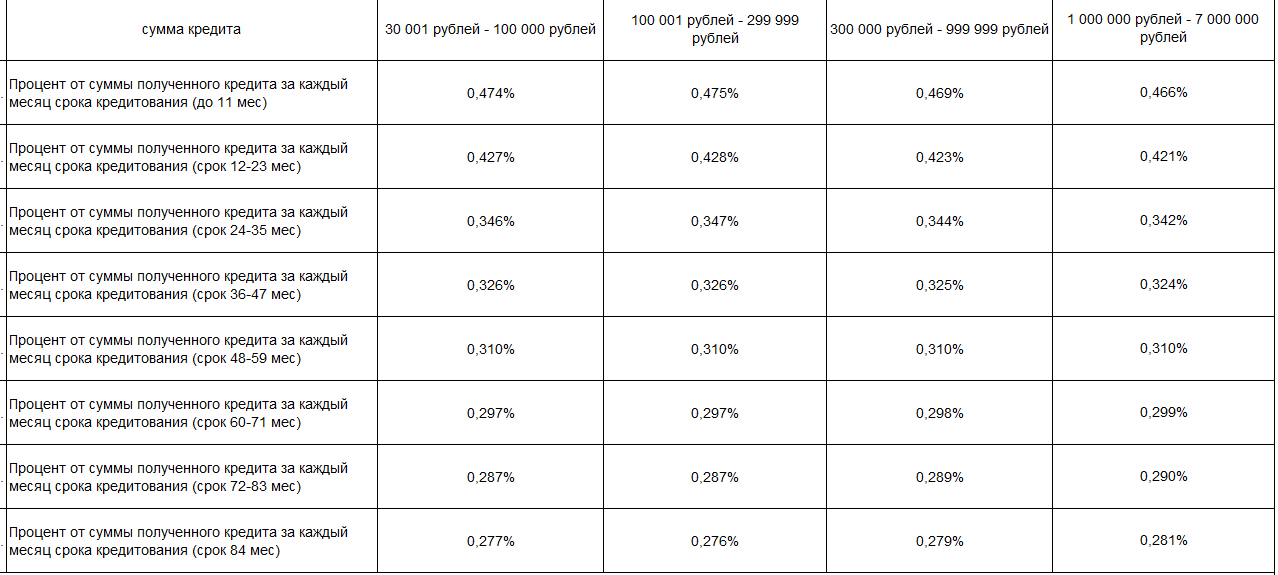

Стоимость опции зависит от суммы кредита и срока заключения договора. Таблица из тарифов банка:

Тарифы на платную опцию «Ваша низкая ставка» на момент создания материала.

Стоимость услуги — это процент от суммы кредита, который считают за каждый месяц пользования договором. Допустим, заемщик берет в кредит у банка ВТБ 300 000 рублей и заключает договор на срок 3 года. Согласно сетке тарифов плата за услугу составит 0,325% от суммы за каждый месяц. Это 975 рублей в месяц или 35 100 рублей за весь срок.

Оформление кредита с этой опцией проходит по следующей схеме:

- После одобрения конкретной суммы под установленную ставку банк делает расчет стоимости опции. В нашем случае это 35 100 рублей.

- Эту стоимость добавляют к сумме кредита. То есть в договоре вместо 300 000 из примера выше будет фигурировать сумма 335 100 рублей. И именно на нее будут начислять процент. Заемщик же получит на руки только первоначальные 300 000.

- Установленную ранее процентную ставку банк снижает на 10–12%. Насколько точно — будет определено банком. Размер скидки зависит в том числе и от начальной ставки.

То есть при подключении опции ставка уменьшается, но увеличивается сумма в договоре, на которую будут начислять этот процент. Поэтому выгода от подключения опции не кажется уже такой очевидной. Важно заранее сделать расчет выгоды. Возможно, эта услуга вам не нужна.

Стоит ли оформлять

Это добровольная услуга, которую заемщик подключает к кредиту на свое усмотрение. При этом менеджер банка обязательно будет ее навязывать, говоря о плюсах, о существенном снижении ставки. Здесь важно включить холодную голову и попросить провести расчет кредита с услугой и без нее.

| Сумма до | 40 000 000₽ |

| ПСК | 23.100% - 42.100% |

| Срок кредита | 6-84 мес. |

| Сумма от | 100 000 ₽ |

| Возраст | 21-75 лет |

| Решение | От 2 минут |

Для примера расчета возьмем все тот же кредит на 300 000 рублей на срок 36 месяцев. При отказе от личного страхования ставка ВТБ в этом случае будет находиться в диапазоне 16,3–39,3% годовых. Для удобства возьмем значение ближе к среднему — 25%.

Сравнительная таблица — расчет кредита ВТБ с платной опцией и без нее:

| Параметры | С опцией | Без нее |

| Сумма кредита в договоре | 335 000 рублей | 300 000 рублей |

| Сумма на руки | 300 000 рублей | 300 000 рублей |

| Ставка | 15% | 25% |

| Срок | 36 мес. | 36 мес. |

| Ежемесячный платеж | 11 616 рублей | 11 928 рублей |

| Переплата | 118 189 рублей (83 089 плюс цена опции 35 100) | 129 406 рублей |

Разница есть, выгода составляет примерно 300 рублей в месяц и 11 тысяч рублей за весь срок кредита. Ее можно назвать несущественной, тем более если учесть важный момент, который касается досрочного погашения.

Важный момент, который не учитывают заемщики. Если клиент решит сделать досрочное погашение кредита, стоимость услуги ему не вернут. Даже если заемщик закрывает долг через 2 месяца после оформления, плата за услугу никуда не уходит. Он заплатит и 35 100 рублей из примера, и проценты за срок пользования деньгами.

Что происходит при досрочном погашении:

- В кредитном договоре указана сумма 335 100 рублей, хотя на руки заемщик получил 300 000 рублей.

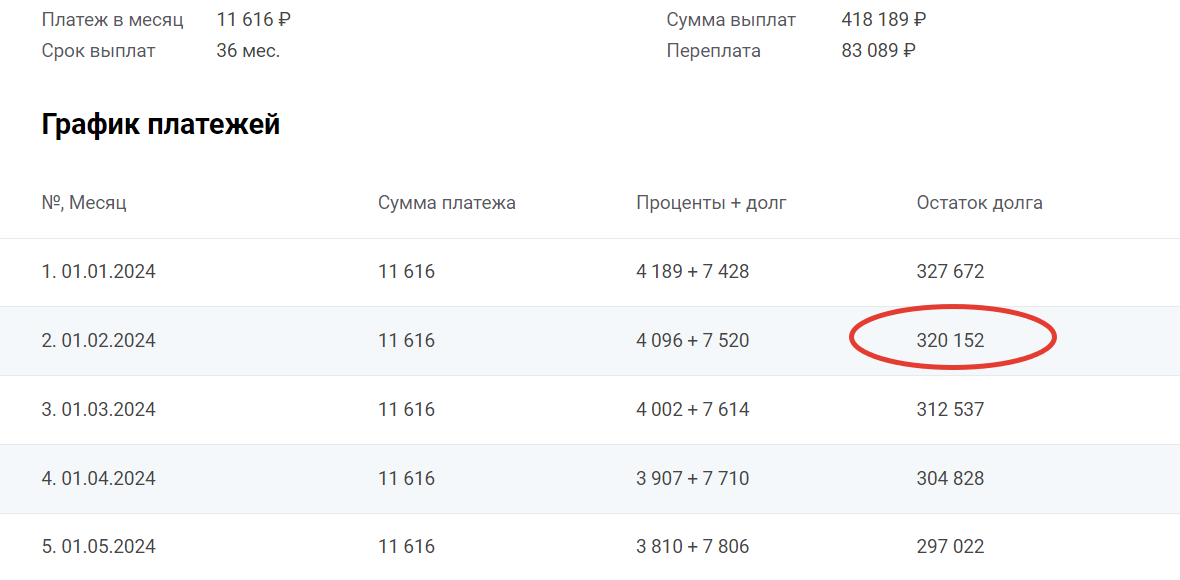

- Через 2 месяца он обращается в банк, чтобы закрыть досрочно кредит. Он уже сделала два платежа по 11 616 рублей, остаточный долг — 320 152 рубля. Его и нужно внести на счет

График погашения кредита по итогу расчета на кредитном калькуляторе Бробанк.

То есть в нашем случае, если заемщик решит досрочно погасить кредит через 2 месяца, ему нужно будет отдать банку 320 152, несмотря на то, что он получил на руки только 300 000 и уже сделал два платежа по 11 616 рублей.

Все расчеты проведены на кредитном калькуляторе сервиса Бробанк.

Большинство негативных отзывов об услуге «Ваша низкая ставка» касаются именно досрочного погашения, которое заемщик проводит вскоре после получения кредита.

Стоит ли подключать дополнительную услугу — решать только вам. Не рекомендуем это делать, если планируете закрывать кредит раньше срока. И всегда делайте предварительный расчет выгоды.

Как отказаться от услуги

У заемщика есть право отказаться от услуги «Ваша низкая ставка» как в момент оформления кредита, так и после. Банк устанавливает период охлаждения в 30 дней — это срок, в течение которого можно оформить официальный отказ и вернуть деньги.

До оформления

Если вы еще не заключили с банком кредитный договор, не нужно оформлять отказ. Просто скажите менеджеру, что услуга вам не нужна. Но будьте готовы к тому, что вас будут уговаривать изменить решение.

После оформления

Отказаться от услуги можно в течение 30 дней с момента ее подключения. При этом банк сделает перерасчет графика, уберет скидку к процентной ставке. Заемщику вернут деньги переводом на счет, он может сразу направить их на частичное досрочное погашение кредита.

Скачайте заявление на отказ от услуги «Ваша низкая ставка» с этой страницы сайта банка ВТБ. Заполните его и отправьте на указанный там же адрес электронной почты — для каждого округа он свой.

В течение 7 дней банк вернет деньги переводом на счет. Но с учетом дней, когда услуга работала. Например, если отказ оформлен через 20 дней, за эти 20 дней плата за услугу будет взята.

Тезисно об услуге «Ваша низкая ставка» банка ВТБ

- Опцию подключают только с согласия заемщика. Если договор подписан, значит, клиент согласен со всем, что там написано.

- Опция платная, стоимость зависит от суммы кредита и срока заключения договора. Цену услуги включают в сумму кредита.

- Отказаться от услуги можно в течение 30 дней после заключения договора. Далее отказ невозможен.

- При досрочном погашении кредита после 30 дней ВТБ не вернет плату за услугу, она будет взята за весь срок кредита по договору.

- Если сделать расчеты, выгода от подключения опции небольшая.

Комментарии: 11

Хитрость еще и в том, что добавочную сумму по услуге ВНС к кредиту считают сразу за полный срок кредита.

Т.е. получается берете кредит на 7 лет, будьте готовы, что сумма кредита увеличится на примерно 7лет*12мес*0,3%= 25,2%

Т.е. если вы берете 1млн. вам к нему сразу прибавят 252 тыс. р. и процент будут начислять на 1252000р.

И это будет ещё менее выгодно, чём даже если просто платить кредит без понижения ставки.

Абсолютно согласна с Вами, Иван. Взяла кредит, а потом решила разобраться с этой ВНС. Была шокирована: добавочную сумму, а это страхование жизни Заёмщика, банк забрал, а проценты за эту страховку надо платить. Всё для народа)))))))

Взял кредит в сумме 100000 руб, сразу сняли 24000 руб за так называемую пониженную ставку, + навязали страховку жилья на 6000 руб, получилось что я взял 130000 руб на эту сумму и начислялись проценты, платил по 5000 руб в течение трёх месяцев, а когда стал закрывать отдал ещё 135900 руб, вот и считайте насколько меня банк ободрал, за три месяца пользования деньгами банка я потерял 85900 руб, вот и вся арифметика, вот такой честный банк ВТБ 24, советую хорошо подумать стоит ли связываться с ВТБ 24. И главное всё по закону, всё для людей.

Здравствуйте, вот взял потребительский кредит 700 тыс, они ещё не снимали со счёта, и также прибавили 149 тыс плюс страховка 14 тыс, спросил у сотрудника банка что если откажусь от кредита, ответили что можете но 14 тыс теряю, и вернут остальную сумму. Тогда всё-таки отказаться отнизкой ставки? И погасить частично досрочно

добрый день, спасибо за статью, но хочу внести корректировки небольшие. расчет стоимости услуги указан не совсем корректно. сегодня мне из банка прислали формула расчета этой стоимости, привожу ее :

Стоимость услуги (от суммы кредита на руки) = сумма кредита на руки* срок кредита * тариф услуги / ( 1 – Срок кредита * тариф услуги) Если сумма кредита, руб. 300 тыс. — 999 999 рублей сроком 36 — 47 мес., то расчёт по ставке 0.325%. На кредит в 500 000р насчитали стоимость услуги в размере 66 251,1р

Спасибо вам большое!

Спасибо!

Спасибо. Информативно

Храни Вас Бог!

Спасибо.

Спасибо, грамотная статья)