С середины 2024 года количество блокировок банковских переводов значительно увеличилось. Помимо «антиотмывочного» закона в силу вступили дополнительные изменения в законодательстве, которые призваны бороться с мошенниками.

Теперь банки обязаны проверять каждый перевод на мошеннические признаки, список которых определил ЦБ РФ. Обсудим, что изменилось в законодательстве, почему банк может заблокировать перевод даже между своими счетами и картами и что делать в такой ситуации.

Почему банк может блокировать денежные переводы

Большинство россиян оплачивают товары и услуги по безналу, а также делают онлайн-переводы самим себе и близким. Особенно это стало популярно с 1 мая 2024 года, когда Центробанк одобрил переводы до 30 млн рублей между своими счетами без комиссии по СБП.

Такая практика особенно востребована в период высоких процентных ставок по вкладам. Как только в одном банке заканчивается срок действия депозита, можно без комиссии перевести деньги на вклад в другом банке под более выгодную ставку.

Однако, с июля 2024 года россияне все чаще сталкиваются с блокировками: они пытаются перевести деньги, а банк присылает уведомление о «заморозке» перевода и доступа к счету. Это может случиться в двух случаях: банк подозревает, что деньги предназначены мошенникам или есть

подозрение в обналичивании денег, полученных незаконным путем.

Блокировка по ФЗ-115

Федеральный закон №115 от 2001 года в народе прозвали «антиотмывочным». Причина в направленности, его цель — борьба с незаконными финансовыми операциями.

Активно применять закон стали несколько лет назад в связи с многократным ростом безналичных платежей. Он призван бороться с финансированием терроризма и легализацией преступных доходов.

По ФЗ-115 банки блокируют переводы, которые кажутся им подозрительными. Причем если изначально рассматривались переводы только от юридических лиц, то в последние годы с блокировками сталкиваются и обычные россияне.

На что обращать внимание при онлайн-платежах и переводах денег, детально прописано в методичке Центробанка.

Банк может заподозрить неладное по любому из перечисленных признаков:

- отсутствие явного экономического смысла перевода;

- подозрение в уходе от налогов;

- признаки обналичивания денег или коррупции;

- необычный характер или частота операций;

- подозрение в финансировании «серого» импорта или вывода капитала из страны.

Во всех этих случаях финансовая организация не только «заморозит» операцию перевода денег, но также и заблокирует доступ к банковскому счету. Разблокировать его можно только после того, как владелец счета докажет обоснованность операции и законность ее совершения.

Необходимый пакет документов будет отличаться в зависимости от банка и причины блокировки. Уточнить список можно в отделении банка или на его горячей линии.

Переводы мошенникам

В 2024 году появился еще один закон, который регулирует финансовые потоки граждан. Речь идет о Федеральном законе №369 от 24.07.2023 года, который внес изменения в ФЗ «О национальной платежной системе». Теперь российские банки обязаны проверять все переводы на содержание в них признаков мошенничества.

При соответствии перевода хотя бы одному признаку, финансовая организация должна заблокировать перевод. Снять блокировку можно, если клиент подтвердит личность и желание провести данную операцию без давления третьих лиц со стороны.

На подтверждение или отзыв платежа у клиента есть двое суток. Этого времени достаточно, чтобы владелец счета увидел подозрительную активность на своих картах и счетах, избавился от влияния мошенников и сохранил сбережения.

Дальше возможны несколько вариантов развития событий:

- Клиент настаивает, что добровольно переводит деньги и банк ошибочно заблокировал перевод. В этом случае финансовая организация разблокирует операцию, деньги дойдут до отправителя.

- Банк заблокировал перевод, владелец счета настаивает на отправке и деньги уходят мошенникам. В этом случае банк не несет ответственности за действия клиента.

Если у платежной операции есть подозрительные признаки, а банк ее пропустил, по новому закону финорганизация несет за это ответственность. Банк обязан возместить отправителю сумму перевода в полном объеме. Именно в этом кроется причина участившихся блокировок — банки не хотят терять свои деньги и теперь перестраховываются.

У каких переводов есть мошеннические признаки

Начиная с 25 июля 2024 года, банки должны сверять переводы третьим лицам и платежи, которые проходят между счетами одного лица, на соответствие признакам мошеннических операций. Перечень разработал Центробанк, он находится в открытом доступе.

Регулятор относит к признакам мошенничества:

- информацию о возбужденном уголовном деле в отношении получателя перевода;

- совершение перевода на счета злоумышленников, сведения о которых содержатся в базе данных ЦБ РФ;

- перевод на счета, на которые ранее совершались мошеннические операции по оценке антифрод системы банка;

- нетипичная для владельца счета операция — по времени и месту совершения, сумме платежей и их периодичности;

- попытка перевода с устройства, которое в базе регулятора указано как используемое злоумышленниками;

- наличие данных от мобильного оператора о подозрительной телефонной активности и смс в отношении отправителя денег.

Последний пункт очень важен: большую часть денег россияне отправляли мошенникам именно после звонка или переписки, где злоумышленники применяли «социальную инженерию». Проще говоря — вводили в заблуждение путем применения различных техник, на которые чаще всего «велись» жертвы.

Что делать, если банк заблокировал перевод

Если банк провел блокировку ошибочно, к этому стоит отнестись с пониманием. Финансовая организация не присвоила себе чужие деньги, а выполняет требования Центробанка.

Действия клиента зависят от того, по какой именно причине банк заблокировал операцию. О ней будет сказано в оповещении, которое пришлет банк в смс, пуш-уведомлении или письме на электронную почту.

При блокировке по ФЗ-115:

- Свяжитесь с банком по телефону горячей линии или обратитесь в отделение, чтобы уточнить причину и выбранную меру — приостановка операции или блокировка счета.

- Попросите распечатать список документов, которые нужно собрать, у каждого банка он свой. Если перечень не предоставили, ориентируйтесь на Положение ЦБ РФ от 23.06.2022 №795-П.

- Соберите документы и как можно скорее передайте их в банк для изучения, а также напишите заявление на разблокировку.

Заявление и документы банк рассматривает в течение семи рабочих дней, после чего сообщает клиенту о своем решении. При положительном решении банк разблокирует доступ к счету и деньгам, при отрицательном можно подать заявление об обжаловании решения в комиссию ЦБ.

При подозрении на мошенническую операцию:

- Дождитесь, пока банк свяжется с вами или самостоятельно позвоните на горячую линию.

- Подтвердите свою личность паспортными и иными данными, которые необходимы для идентификации.

- Дайте согласие на проведение платежа.

Как правило, разблокировка происходит в тот же день, и деньги отправляют по назначению. Но в некоторых случаях операцию могут провести на следующий день. В любом случае дождитесь от получателя оповещения об успешно проведенной операции, а в случае ее отсутствия дополнительно свяжитесь с банком.

Как вернуть деньги, отправленные мошенникам

Если банк пропустил операцию с признаками мошенничества, он обязан вернуть деньги отправителю. Это регулирует закон, и не зависит от наличия или отсутствия страховки по карте.

Для получения компенсации обратитесь в банк и подайте заявление на возврат денег. В каждом банке процедура своя: в некоторых нужно прийти лично в отделение банка, в других допускается подача заявки через онлайн-сервисы.

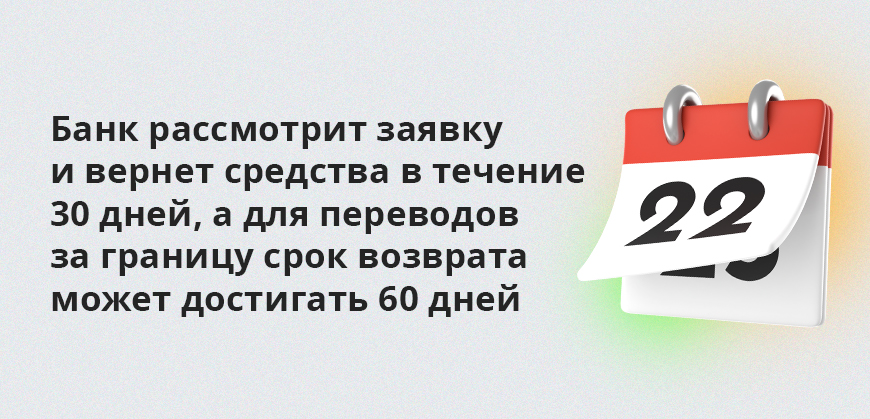

Банк изучит заявку и пришлет письмо или оповещение о принятом решении. Если действительно перевод имел признаки, определенные регулятором, банк вернет деньги в течение 30 дней. В случае, если сумма отправлена в другую страну, для ее возврата срок может составлять до 60 дней.

Как избежать блокировки в будущем

Если клиент столкнулся с ошибочной блокировкой, стоит принять во внимание несколько рекомендаций для недопущения повторения этой ситуации в будущем:

- Правильно указывайте назначение платежа — это актуально для предпринимателей.

- Пользуйтесь системой быстрых платежей — переводы через СБП практически не попадают в «красную зону».

- Не осуществляйте много перевод подряд, особенно из другого города или страны.

- Оповещайте банк о необходимости перевода крупной суммы денег. Удобнее всего это делать в отделении банка.

- Не снимайте сразу крупные суммы, которые поступили на ваш счет, чтобы не вызвать подозрений у банка.

- Сохраняйте документы, которые подтвердят законность получения и использования денег.

Самое важное: не участвуйте в сомнительных схемах и не переводите деньги малознакомым людям, особенно в обмен на обещанное вознаграждение. Такие действия могут привести не только к блокировке счетов, но и вполне реальному уголовному наказанию.

Комментарии: 2

Наличные деньги вносил в банкомате ВТБ на неизвестный счет под влиянием мошенников. Опомнился менее чем через сутки. Обращался по инстанциям и ЦБ. Про банкомат ни слова, антифрод мероприятия были или нет. Главный тезис изучайте памятку по безопасности.

Так это из-за таких… блокируют переводы НОРМАЛЬНЫХ граждан?!

Ну спасибо!