2024 год был непростым для заемщиков. Процентные ставки по кредитам всех типов ушли далеко вверх. Многим стали недоступны автокредиты и стандартные потребительские кредиты, поэтому их оформление отложили на 2025 год — рассмотрим, стоит ли ждать улучшений условий.

Что будет с кредитами в 2025 году, стоит ли ждать послабление в процентных ставках, станут ли кредитные деньги более доступными. Прогнозы на 2025 год, что будет с объемом выдачи, с требованиями банков к заемщикам. Рассказываем обо всем подробно.

Что происходит с кредитами в начале 2025 года

Процентные ставки по кредитам напрямую зависят от размера ключевой ставки ЦБ РФ. Если она увеличивается, постепенно банки увеличивают и проценты. Если становится меньше, ставки снижают. Реакция рынка происходит в течение 1–2 месяцев после объявления ЦБ РФ результата очередного пересмотра.

Ключевая ставка — это процент, под который коммерческие банки получают деньги от Банка России. Далее за счет этих средств кредитуют население и бизнес. Прибыль банки получают за счет разницы между ключевой ставкой и процентом в договоре с клиентом.

Что будет с кредитами в России в 2025 году — напрямую зависит от динамики ключевой ставки. Поэтому для ответа на этот вопрос нужно смотреть на прогнозы экспертов. Но ни один из них не может быть точным, это лишь предположения.

Регулятор пересматривает значение ключевой ставки примерно раз в два месяца. На его сайте можно посмотреть график принятия решений. В течение 2024 года динамика была такой:

- начало года — 16%;

- август — 18%;

- сентябрь —19%;

- октябрь — 21%;

- начало 2025 года — 21%.

С ростом ключевой ставки банки увеличивали процентные ставки по всем кредитным программам. В итоге кредиты оказались крайне невыгодными, а уровень платежеспособности заемщиков снизился. Как следствие кредитование населения и бизнеса начало угасать.

В декабре 2025 года было выдано на 58% кредитов меньше, чем за декабрь 2023 года.

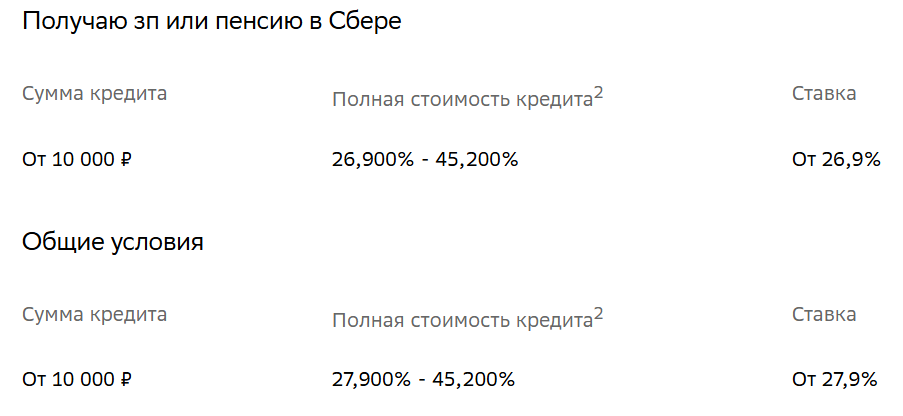

Ставки по кредитам на начало 2025 года стали рекордными, по стандартным программам достигли 40–45% годовых, по упрощенным дошли по 50–60% годовых и выше. Пример ставок Сбера на начало 2025 года:

Процентные ставки по кредитам Сбера на начало 2025 года.

Банки закладывают в процентную ставку не только свою прибыль, но и риски, а они при условии высоких затрат на обслуживание кредитов стали высокими. При ключевой ставке 21% выдавать кредиты по ставке ниже 25–30% банкам нецелесообразно.

Какие прогнозы на 2025 год

Изучая вопрос, что будет с кредитами в банках в рублях в 2025 году, нужно смотреть прогнозы экспертов по ключевой ставке. Но сам регулятор их не дает, поэтому все мнения специалистов примерные. На них можно опираться, но стоит быть готовым к тому, что регулятор поступит иначе — такое было уже много раз.

Процентные ставки

Большинство экспертов сходятся во мнении, что пик ключевой ставки уже достигнут. Некоторые полагают, что не исключено, что в первом квартале 2025 года будет увеличение показателя до 23% годовых.

На начало 2025 года чаще всего эксперты говорят о двух сценариях решения регулятора:

- Значение ключевой ставки в 2025 году будет постепенно снижаться и составит в течение года в среднем 17–20%.

- Значение ключевой ставки не особо изменится, в течение 2025 года она будет находиться примерно на уровне 21% — это прогноз аналитиков SberCIB Investment.

С учетом того, что на начало 2025 года КС составляет 21%, то даже при снижении ее значения до 17% к концу года улучшений условий по кредитам ждать не стоит. Разница составит максимум 4%, то есть при средних ставках по кредиту в 40% это не будет существенно.

Если рассматривать, что будет с процентами по кредитам в 2025 году, то снижения ставок ждать не стоит. Кредиты по-прежнему останутся дорогими.

Объемы выдачи

По данным НБКИ объемы выдачи кредитов к концу 2024 года существенно снизились. После повышения ключевой ставки до 15% в октябре объемы кредитования в России сократились более чем на 50%.

Объем кредитов в 2024 по данным БКИ

Причины этому две:

- Заемщики отказываются брать кредиты под огромные проценты. Многие ждут, в итоге накапливается отложенный спрос. Но вряд ли он лопнет в 2025 году, так как особого снижения ставок ждать не стоит.

- Банки вынуждены повышать требования к заемщикам и их платежеспособности. На обслуживание кредитов теперь надо больше денег. Заемщики, которые считались платежеспособными в 2023 году, перестали такими быть в 2024 году из-за высоких затрат на обслуживание кредитов.

Ожидать повышение объемов кредитования в 2025 году не стоит. И заемщики не будут спешить, и банки будут осторожными — слишком рискованные долги на балансе им тоже не нужны. Возможно, если к окончанию года КС достигнет 17%, можно ждать некоторое оживление рынка.

|

В связи с высокой ключевой ставкой ЦБ вполне вероятно, что банковский и МФО-сегмент будут все больше пересекаться в 2025 году. Кроме того, должен сохраниться высокий темп прироста выданных микрозаймов. Рынок МФО будет готовиться к предстоящим законодательным изменениям в 2026-2027 годах, что, вероятнее всего, приведет как к появлению новых продуктов для физических лиц, к примеру, развитие POS-кредитования, так и к развитию сегмента кредитования ИП, юридических лиц и самозанятых. На мой взгляд, по результатам 2025 года мы увидим увеличение среднего срока кредитования физических лиц и расширению доли IL займов соответственно. |

|

|---|---|

|

Александр КрасновМФК «Джой Мани», Директор по маркетингу |

Порядок выплаты

Если рассматривать, что будет с долгами по кредитам, то прогнозы неблагоприятные. Заемщики, которые взяли кредиты под большие ставки в 2024 году, могут столкнуться с трудностями: ежемесячные платежи крупные, а у инфляции есть тенденция к росту. Проще говоря, после погашения кредитов у остатка денег с доходов окажется меньшая ценность и на них можно будет меньше купить.

В итоге есть высокий риск ухода в просрочку. Ассоциация Банков России говорит о том, что банки в 2025 году будут уязвимыми именно из-за высоких кредитных рисков и просрочек. Закредитованность населения растет, а качество обслуживания долгов снижается, в том числе ипотечных.

В 2025 году банки и Центробанк будут делать все возможное, чтобы сгладить ситуацию с просрочками. Стоит ожидать появление собственных программ помощи банков должникам и их лояльное к ним отношение.

Стоит ли брать кредит в 2025 году

Исходя из прогнозов, что будет со ставками по потребительским и другим кредитам в 2025 году, ждать существенного удешевления кредитов не стоит. Если вы не заключали договоры в 2024 году, смотря с надеждой на 2025 год, ваши ожидания могут не оправдаться. Положительная динамика если и произойдет, то к концу года.

Если сильной потребности нет, брать кредит в 2025 году не стоит. Процентные ставки высокие, переплаты огромные, заемщики сильно рискуют. Обращайтесь в банк только при реальной острой необходимости. Если есть возможность отложить спрос до лучших времен, сделайте это.

Что будет с уже оформленными кредитами

С платежами по взятым кредитам ничего не изменится, даже если процентные ставки пойдут вниз. Какая ставка зафиксирована в вашем кредитном договоре, такая и будет действовать, несмотря на изменения рынка.

Если снижение средней ставки по рынку окажется существенным, заемщик может обратиться в любой банк для рефинансирования. В итоге переведет оставшийся долг в новый банк под текущие условия.

Если же возникнет проблема с оплатой, стоит заранее обратиться в обслуживающий банк. В ситуации с высокими рисками по заемщикам кредиторы будут идти навстречу охотнее, начнут предлагать кредитные каникулы или рефинансирование. В суды обращаться спешить не будут, однако к каждой ситуации будут подходить индивидуально.

Комментарии: 0

Написать комментарий