С 2023 года дивиденды Транснефти приносят двузначную доходность. Рынок и ранее активно следил за дивидендами и акциями этой компании. Но теперь внимание еще выше. К тому же в начале июня эмитент объявил, какие дивиденды будут за 2024 год.

Разбираемся, как Транснефть платит дивиденды, какими будут выплаты в 2025 и чего ждать от транспортировщика нефти в целом.

Какая дивидендная политика у Транснефти

У Транснефти есть два типа акций — обыкновенные и привилегированные. Начиная с выплат за 2016 год, дивиденды по ним платят в равном объеме. Устав организации следит за тем, чтобы дивиденды по привилегированным акциям были не меньше, чем по обычным.

В политике, которую компания утвердила в 2016 году, расписаны такие базовые принципы:

- Прозрачность системы определения дивидендов.

- Полное выполнение задач деятельности компании, включая инвестиционные вложения в развитие.

- Нацеленность эмитента на повышение инвестиционной привлекательности.

- Соблюдение финансовой устойчивости и сохранение высоких кредитных рейтингов компании.

- Достаточность капитала компании для финансирования операционной, финансовой и инвестиционной деятельности.

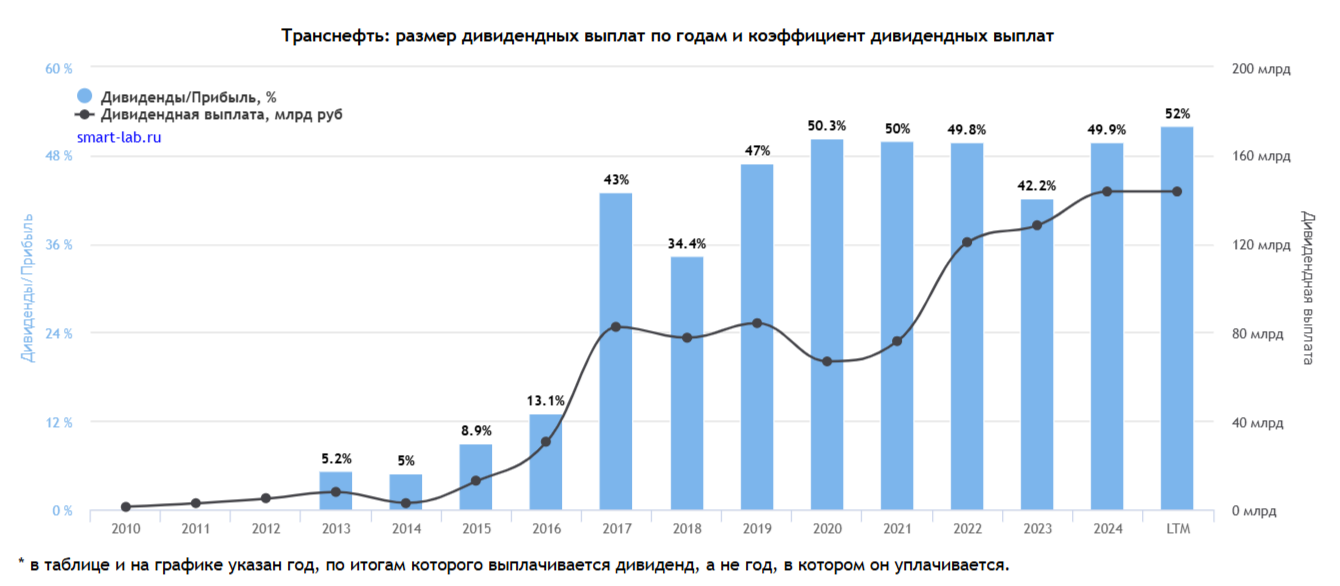

Политика предусматривала максимум выплат в размере 25% от консолидированной прибыли. Однако на практике, начиная с выплат за 2017 год, эмитент распределял значительно больше этой суммы.

Как минимум с 2019 года Транснефть стабильно выплачивает 40-50% от чистой прибыли. Источник: Smart-Lab

Но в настоящий момент выплаты компании подчиняются не внутреннему регламенту, а закону, по которому государственные компании должны направлять на дивиденды не менее 50% чистой прибыли по МСФО.

Какая история выплат

До 2016 года компания могла платить разные дивиденды по привилегированным и обыкновенным акциям, причем в двух из трех случаев выше выплаты были по «обычкам», а не «префам». Сейчас в обороте только привилегированные акции. Дивиденды по ним и обыкновенным платят одинаково.

В 2017-2021 дивидендная доходность стабильно держалась на уровне около 6,5%. В 2022 году был поставлен рекорд доходности — 19%. В 2023 и 2024 — 12% и 16% соответственно. Источник: Smart-Lab

До 2023 года одна акция компании стоила более 100 000 рублей. Потом произошло дробление акций 1:100. В итоге в абсолютном выражении выплаты на акцию стали меньше. Но дивидендная доходность все еще двузначная.

Исторически эмитент платит по результатам всего года, а не отдельных кварталов. Обычно дивидендная отсечка назначена на июль.

Когда будут выплаты в 2025 году

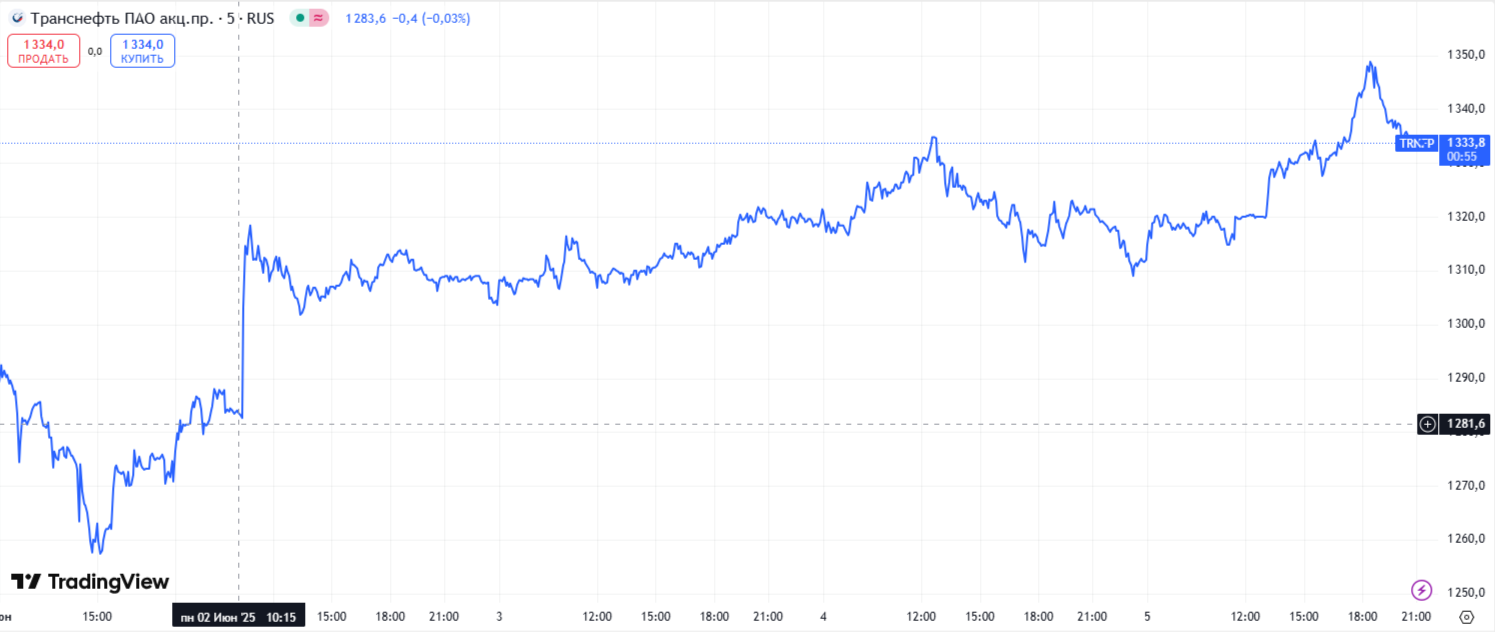

2 июня 2025 года совет директоров выпустил рекомендацию по дивидендам — 198,25 рубля на одну акцию. На тот момент это давало доходность чуть выше 15%.

На новостях о рекомендации совета директоров акции компании выросли с 1282 до 1317 рублей, а 5 июня даже подскакивали до 1348 рублей. Источник: TradingView

Теперь рекомендацию совета директоров должно утвердить общее собрание акционеров. Его дату пока не назначили. Если дивиденды утвердят, то дата закрытия реестра скорее всего будет назначена спустя 20 дней после проведения собрания. Подробнее о порядке выплаты дивидендов по акциям.

Оснований предполагать, что дивиденды не утвердят, практически нет. Компания на 100% принадлежит государству — в обороте на рынке есть только не имеющие права голоса привилегированные акции. А государством дивидендные выплаты от таких крупных компаний заложены в бюджет.

Какие прогнозы

Транснефть — оператор нефтепроводов. В рамках своего сектора одна из ее особенностей в том, что тарифы устанавливает ФАС. Экспортные цены на нефть не имеют значение, только объем транспортировки. В 2025 году эти тарифы повышены на 9,9%. При этом более 80% всей добываемой в России нефти и около 30% нефтепродуктов транспортируется силами Транснефти.

Тем не менее финансовое состояние компании вызывает вопросы. Вот какие результаты по итогам 1 квартала 2025 года:

- Выручка и EBITDA почти не изменились в сравнении с тем же кварталом 2024 года — 362 и 159 млрд рублей соответственно.

- При этом расходы по налогу на прибыль выросли более чем на 90%, а чистая прибыль упала на 14% и составила 84 млрд рублей.

- Свободный денежный поток компании отрицательный — минус 10 млрд рублей.

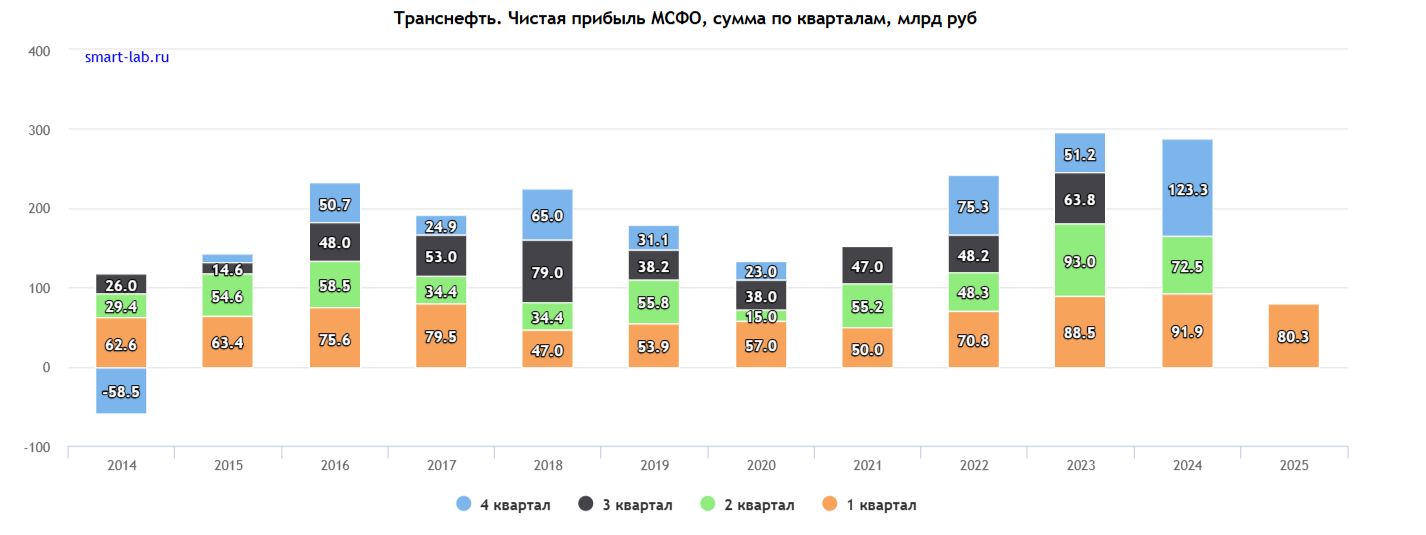

В целом по показателю чистой прибыли 1 квартал 2025 года далеко не худший в истории компании за последние 5 лет. Однако стоит учитывать, что теперь налог на эту прибыль — 40%. Источник: Smart-Lab

Сейчас российские компании снизили объем добычи нефти в рамках соглашения ОПЕК+. Значит снизились и объемы перекачки. Также на 2025-2030 годы для Транснефти и ее дочерних компаний ставка налога на прибыль установлена в размере 40%. Это окажет долгосрочное влияние на бумаги компании и ее прибыль, а значит, и дивиденды. Возможно, что крупнее выплат за 2024 год в ближайшее время не будет. В том числе по итогам 2025 года.

Стоит ли покупать акции Транснефти

По итогам 2024 года у компании отрицательный чистый долг в 239 млрд рублей. После 2022 года эмитент не публикует подробные операционные результаты. Это все еще самая крупная в мире компания-оператор нефтепроводов. Она занимает положение монополиста и целиком регулируется государством.

Проблема в том, что налог на прибыль для компаний и так был повышен с 20% до 25%. А для Транснефти и ее «дочек» — до 40%. То есть в 2025 году на распределение дивидендов будет уходить не 80%, а 60% прибыли.

Принятие решений по увеличению налога на прибыль для Транснефти проходило в ноябре-декабре 2024 года. Акции реагировали на это сильным снижением — больше чем на 30%. Источник: TradingView

Объемы прокачки нефти в 2024 году снизились — на 3%. Поскольку в 2025 ОПЕК+ согласовал сокращение добычи. Они останутся в лучшем случае на уровне 2024 года. Рост выручки на 7% в 2024-м выполнен в основном за счет повышения тарифов на размер инфляции.

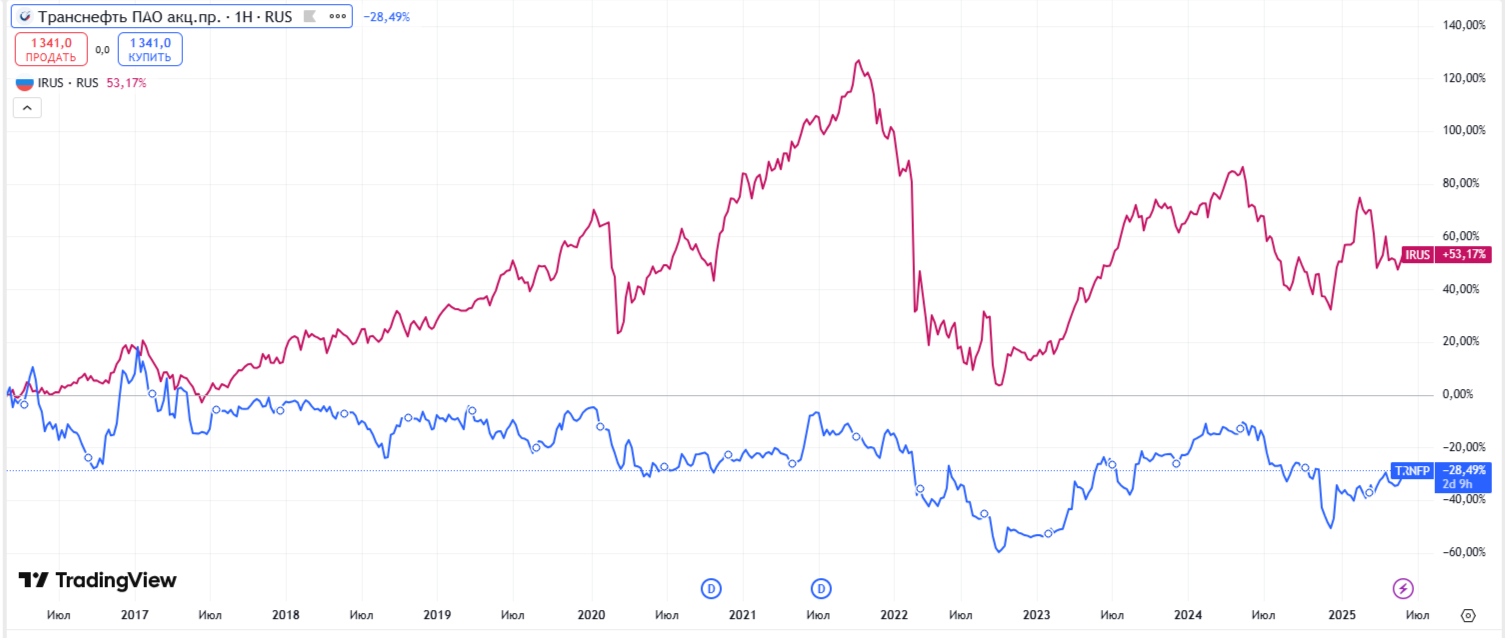

Ретроспектива указывает, что Транснефть — это не компания роста. С 2018 по 2024 год чистая прибыль компании выросла на 25% — для российских крупных эмитентов это не так много (около 4% ежегодно). Динамика акций компании показывает, что с 2016 года, когда она установила локальные рекорды по прибыли, их стоимость снизилась почти на 30%. Это при росте индекса Мосбиржи на 53% за то же время.

Транснефть уже давно отстает от рынка акций в целом, несмотря на поддержку в виде хороших дивидендов. Источник: TradingView

Основной драйвер роста компании в создании новых, ремонте и совершенствовании старых нефтепроводов, расширении их пропускной способности. Однако стоит не забывать о том, что инвестиционная программа компании может претерпеть огромные изменения из-за роста налога до 40% и обязанности платить 50% остатка дивидендами.

Еще один большой риск бумаг состоит в том, что Транснефть пусть и относится к нефтегазовому сектору, выручку получает исключительно в рублях. При гиперинфляции или даже девальвации национальной валюты акции этого эмитента вряд ли станут достаточно хорошим защитным инструментом.

Итоги

Монополия преимущественно в государственной собственности с выручкой только в рублях — неоднозначный актив. Стоит признать, что компания платит достаточно щедрые дивиденд. Учитывая ее инфраструктурное значение, должна пережить практически любой кризис.

В сравнении с 2023 годом дивиденд вырос — с 177 до 198 рублей на акцию. С учетом дробления бумаг можно сказать, что эмитент наращивает выплаты с 2020 года. Однако, учитывая налоговую реформу и другие обстоятельства, дивиденды за 2025 год могут нарушить эту тенденцию.

Внимание! Данный текст не является инвестиционной рекомендацией, любые инвестиции сопряжены с риском, никто не может гарантировать вам доходность.

Комментарии: 0

Написать комментарий