Договор банковского вклада — это документ, который заключается между банком и вкладчиком. Он регулирует отношения сторон, и самое главное — в нем прописаны все условия размещения и изъятия средств, все допустимые действия с положенными под проценты деньгами.

Что представляет собой договор банковского вклада, его характеристика и образец. Какие данные относительно депозита там отображены, на какую важную информацию важно обращать внимание. Существенные условия договора банковского вклада — на Бробанк.ру.

Что говорит закон о договоре банковского вклада

Есть закон, в котором идет речь о договоре вклада. Это ГК РФ Статья 834, которая так и называется “Договор банковского вклада”. Это небольшая статья, которая раскрывает только самую суть:

- банк обязан возвратить деньги вкладчику, размещенные им на депозитном счету, на условиях, прописанных в договоре;

- депозитный договор признается публичным;

- к депозитному счету применяются правила банковского счета, отраженные в ГК РФ Главе 45;

- банки должны соблюдать правила составления и соблюдения договора на вклад как перед физическими, так и перед юридическими лицами.

Более никаких норм до лета 2022 года предусмотрено не было, поэтому банки формировали общие условия договора вклада как хотели, не было его единой формы. И порой не совсем честные банкиры этим пользовались — заявляли одни условия, а по факту гражданин получал другие. И случалось так, что обещанные вкладчику опции оказывались недоступными. Речь идет и о намеренном обмане, и о человеческом факторе, некомпетентных менеджерах.

Центральный Банк столкнулся с потоком жалоб от вкладчиков, которые слышали в банке одни условия, заключали договор, а после они оказывались совсем другими. Например, менеджер говорил о возможности пополнения депозита, но не уточнял, что это можно делать только в течение 30 дней после открытия депозита.

Часто случались и махинации с процентными ставками. Человек видел в описании депозита одну ставку, шел в банк, чтобы разместить средства под нее, а по факту в договоре фигурирует совсем другой процент, что вкладчик заметил не сразу. Например, обещанная ставка была актуальна для 3 месяцев, а договор был заключен на 6 под меньшую доходность.

Чтобы банки не могли пользоваться недостаточной финансовой грамотностью граждан, Центральный Банк принял решение создать единый договор срочного банковского вклада, которому должны следовать все российские банки.

Характеристика и элементы договора банковского вклада

С 1 октября 2022 года вступило в силу указание Банка России, согласно котором все договоры на банковский вклад приведены в идентичную форму. Если быть точнее, то сейчас на первой, основной странице договора банк должен размещать все ключевые условия вклада по списку, установленному ЦБ РФ. В итоге вкладчик будет наглядно видеть сразу все параметры депозита, ему не нужно будет их искать в ворохе страниц.

Какие элементы договора банковского вклада должны быть отображены на главной странице документа в виде таблицы. В порядке очередности там размещается следующая информация:

- вид вклада (срочный, до востребования);

- сумма и валюта;

- возможность пополнения вклада. Если есть какие-то ограничения по пополнению, это должно быть указано. Например, ограничения по срокам, суммам, количествам пополнений;

- срок возврата срочного вклада. Если депозит открывается до востребования, это должно быть указано;

- процентная ставка, которая будет применяться ко вкладу. Если речь о переменной ставке, должны быть отражены все причины ее изменения, например, из-за увеличения или уменьшения суммы, из-за достижения определенной черты остатка. Также это может быть плавающая ставка;

- порядок выплаты процентов. Это четкий алгоритм: с какой периодичностью, куда направляются эти проценты, выдаются вкладчику или остаются на счету для капитализации;

- ситуация с процентной ставкой при досрочном расторжении договора. Чаще всего депозит переводится на условия вклада до востребования, тогда они должны быть описаны;

- возможность частичного изъятия средств со счета до окончания срока действия договора. Если это допускается, условия проведения операции;

- ситуация с продлением срока вклада по его окончанию. Банк может по окончанию срока перевести деньги на счет до востребования или применить автоматическую пролонгацию на аналогичный срок, но на условиях, которые актуальны на данный момент;

- способ обмена информацией между банком и клиентом. То есть здесь должны быть контакты клиента и самого банка;

- другие условия, не противоречащие закону, если они имеются.

Все перечисленные элементы должны присутствовать в договоре банковского вклада в виде понятной таблицы. Таблица должна начинаться с первой страницы договора вклада и при необходимости переносится на следующие. Но перенос выполняется так, чтобы строка таблицы не делилась, она переносится строго целиком.

Все банковские договоры на размещение вклада, заключенные между банком и вкладчиком с 1 октября 2022 года, должны выглядеть именно так, с таблицей со всеми условиями на первой странице.

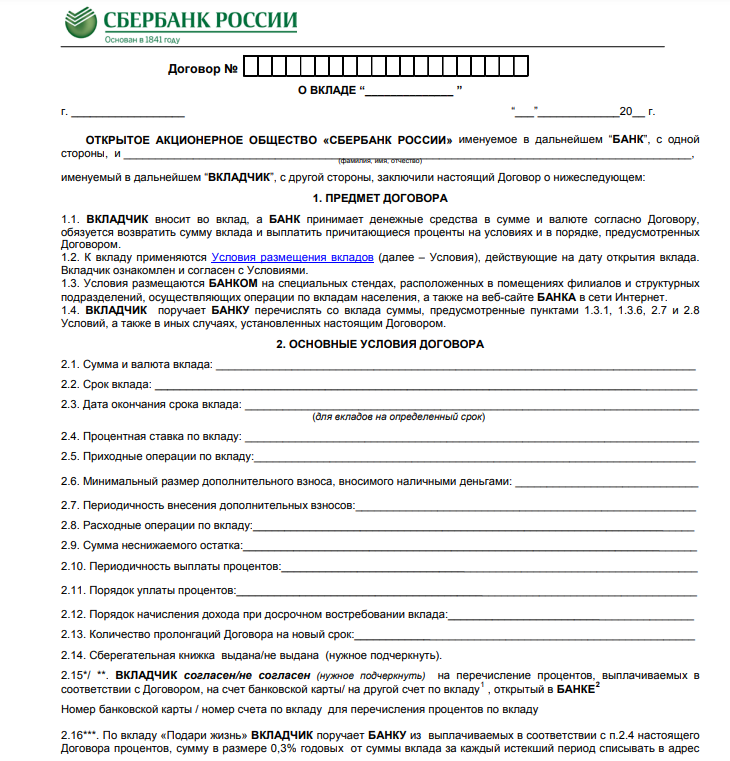

Образец договора вклада Сбербанка

Типовой договор банковского вклада включает не только ключевую информацию о тарифах и условиях размещения средств в банке под проценты. В документе обязательно прописываются данные сторон, их реквизиты.

Договора разных банков выглядят примерно одинаково, особенно теперь, когда они по указанию ЦБ РФ должны размещать на первой странице все условия депозита. Если рассмотреть именно Сбербанк, первая страница его образца депозитного договора выглядит так:

То есть Сбер расширил информацию, кроме указанных ЦБ РФ обязательных сведений прописал более подробно схему выплаты процентов. Также, если вкладчику была выдана сберкнижка, это будет указано в главном документе.

Полный образец договора вклада Сбербанка, его можно скачать →

Какие документы оформляются при внесении банковского вклада

На практике открытие депозитного счета не сопровождается кипой документов, как, например, выдача кредита. Вкладчик приходит в отделение банка с паспортом и наличными деньгами (если у него нет счета в этом банке с размещенными там деньгами).

На месте оговариваются условия размещения, происходит выбор подходящей программы. Составляется договор банковского вклада, сторонами которого являются банк и вкладчик. Гражданин изучает документ, подписывает его и после несет деньги в кассу.

По итогу на руках остается экземпляр договора и корешок приходного кассового ордера, который выдаст кассир после внесения средств. Если открытие депозита проходило с составлением доверенности на какое-либо лицо, соответственно, к пакету документов вкладчика будет приложена доверенность.

Если по условиям банка при открытии вклада выдается бесплатная дебетовая карта для управления депозитным счетом, клиенту также выдадут договор на карту и документы по ней.

Многие банки допускают открытие вкладов онлайн, если клиент действующий, имеет доступ к мобильному приложению. В этом случае формируется электронный договор вклада, который имеет точно такую же юридическую силу. Личность вкладчика подтверждается путем авторизации в приложении или банкинге.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий