До конца 2030 года в России действует специальная ипотека для IT-специалистов. Это программа, в рамках которой можно заключить договор под 6% годовых. Выдавать кредит могут только уполномоченные Правительством РФ банки.

Основную массу IT-ипотек выдает Сбербанк. Его выбирают за доступность, за большое количество застройщиков-партнеров. Рассмотрим все условия Сбера по этой программе, кто и как может получить IT-ипотеку.

Выдает ли Сбербанк ИТ-ипотеку

Сбербанк продолжает выдавать ИТ-ипотеку. Программа действует до конца 2030 года, и главный банк страны будет принимать в ней участие до самого конца.

Проблем с финансированием нет. Например, если Сельская ипотека сильно ограничена по бюджету, то в случае с ИТ-программой такого нет. Поэтому можете обратиться в банк хоть в конце года, предложение будет работать.

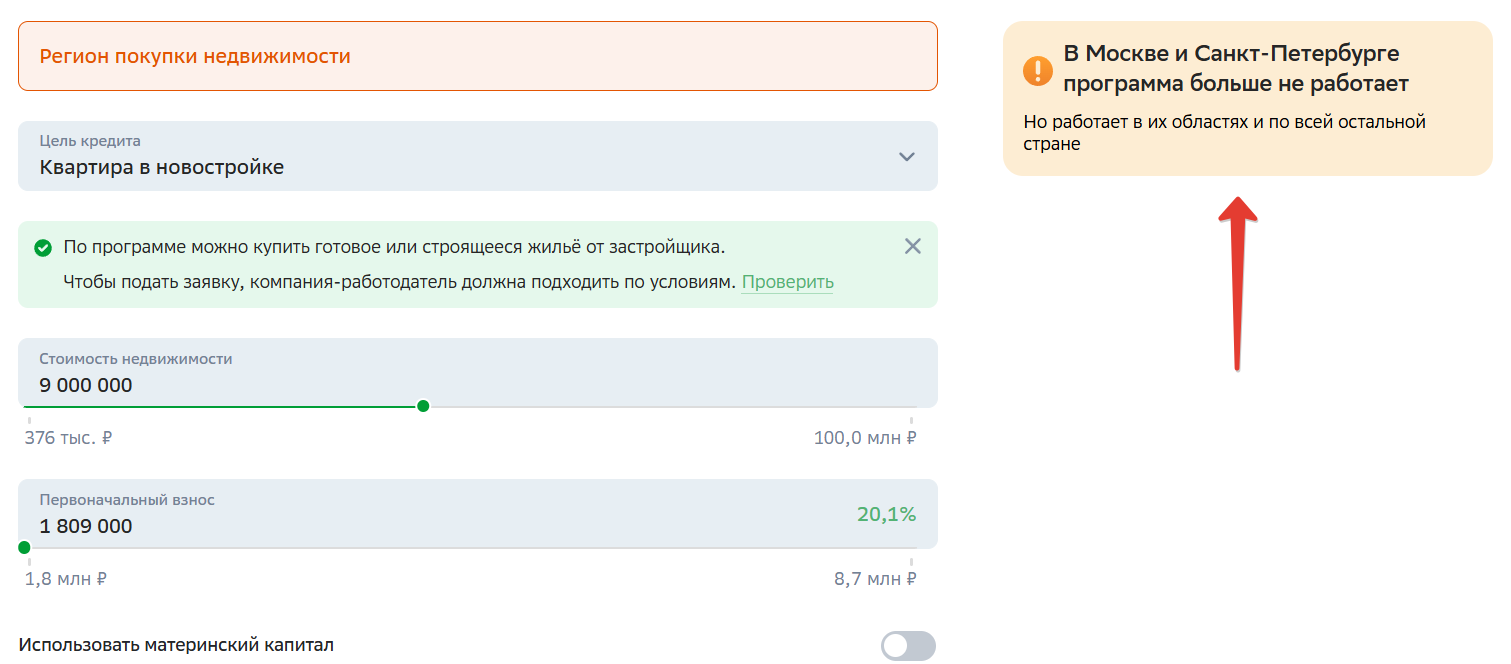

С 1 августа 2024 года появились новые важные условия ИТ-ипотеки. Если компания-работодатель зарегистрирована в Москве или Санкт-Петербурге, оформить льготный кредит не получится. Сбер сразу указывает этот момент на своем сайте.

ИТ-ипотека Сбера не оформить, если работодатель зарегистрирован в МСК и СПб.

Какие требования к заемщику

По условиям программы возраст клиента на момент оформления айти-ипотеки в Сбербанке или любом другом банке страны — от 18 и до 50 лет. Другие требования к заемщику:

- стаж на текущем месте от 3 месяцев;

- зарплата после вычета НДФЛ от 190 000 рублей в МО, ЛО и городах-миллионниках, и от 90 000 рублей в других случаях.

Важное условие — клиент работает в компании, которая относится к сфере информационных технологий, и аккредитована Минцифры РФ.

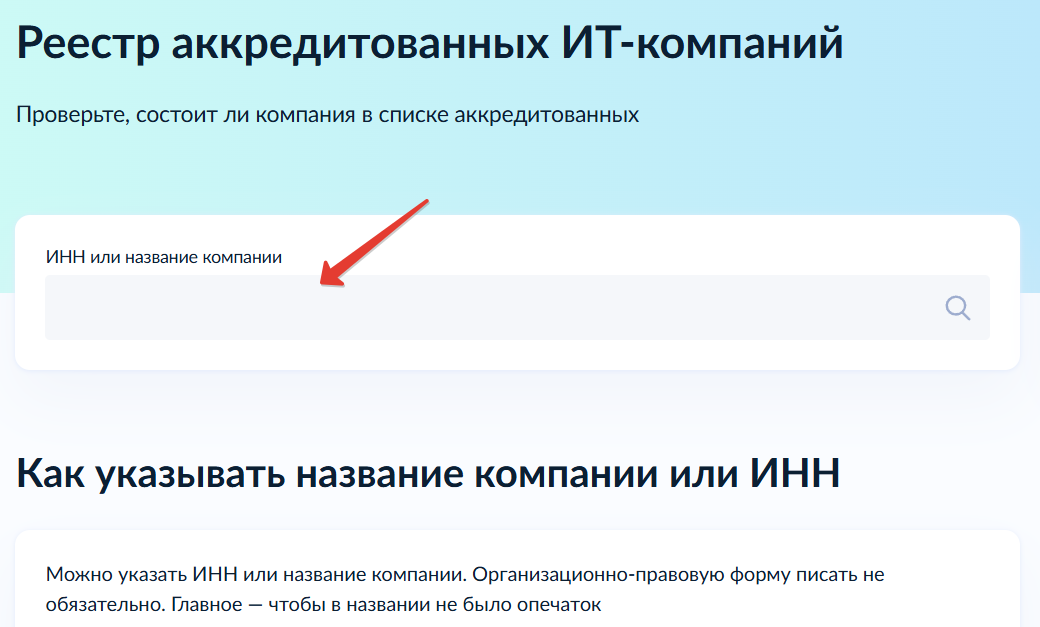

Реестр аккредитованных министерством компаний есть на Госуслугах. Вы можете проверить свою компанию на вхождение в него. Для этого откройте сайт и введите в поисковой строке юридическое наименование организации или ее ИНН.

Здесь можно проверить компанию на аккредитацию Минцифры

Если ваш работодатель есть в этом реестре, вы можете оформить ипотеку Сбербанка для IT.

Льготные условия действуют, пока заемщик работает в компании из реестра Минцифры. Если он увольняется, условия переводятся на стандартные, то есть ставку повысят. Чтобы этого избежать, следует как можно быстрее трудоустроиться в аналогичную компанию. Или перед увольнением стоит постараться закрыть как можно большую сумму кредита досрочно.

Если с 23 января 2023 года вы уже оформляли ипотеку по любой льготной госпрограмме, больше льготами воспользоваться не можете. Исключение — Семейная ипотека, после выплаты которой у вас появился еще ребенок.

Какие условия выдачи

Условия ипотеки для айти-специалистов диктует не Сбербанка, а Правительство РФ. За время действия программы они несколько раз менялись. В 2024–2025 годах действуют такие:

- минимальная сумма — 300 тыс. рублей;

- максимальная сумма — 9 млн рублей, Сбер допускает увеличение до 18 млн рублей по базовой ставке на момент заключения договора;

- первый взнос — от 20,1%;

- процентная ставка — 6% годовых.

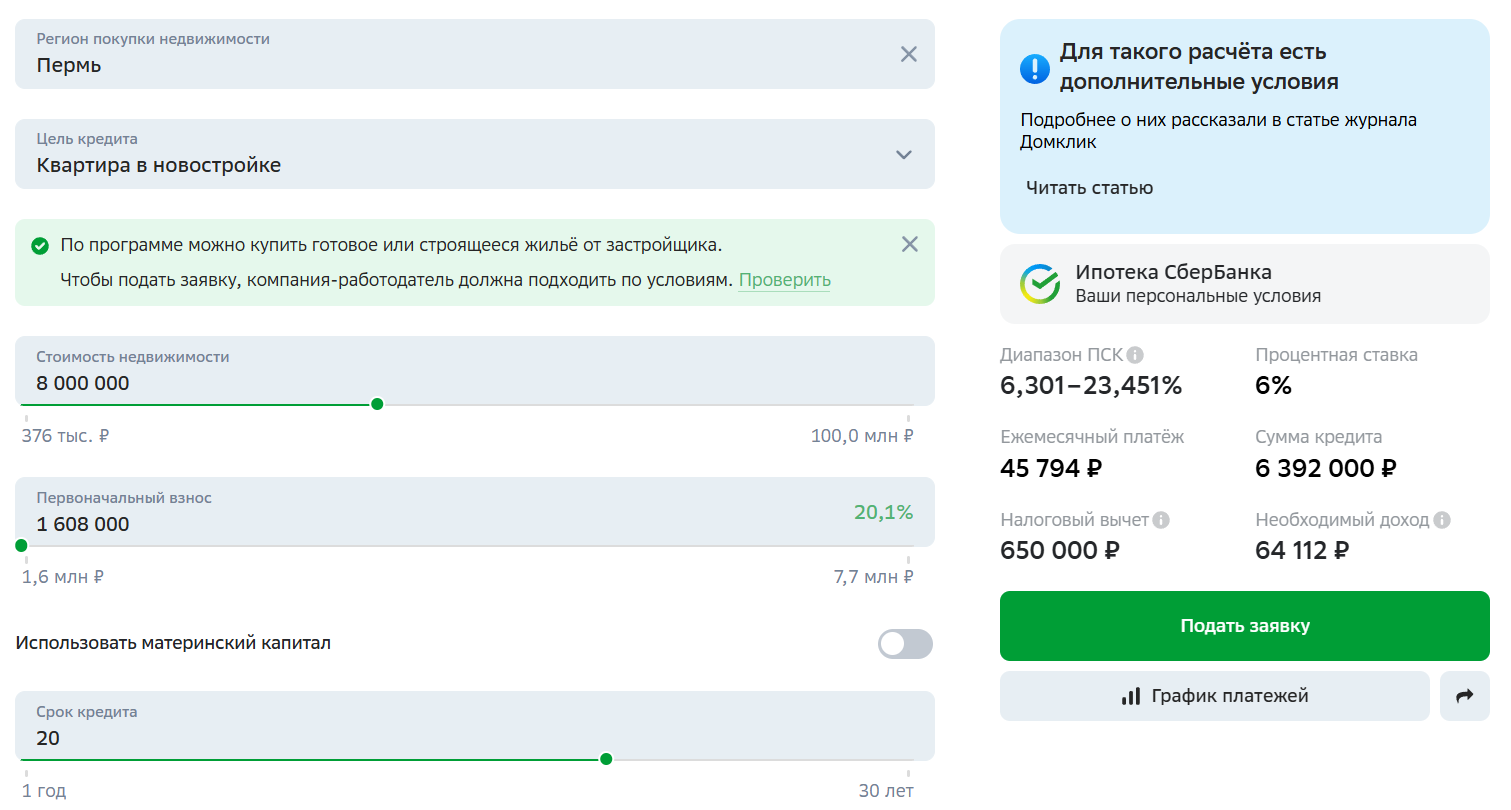

Можно сделать предварительный расчет IT-ипотеки на калькуляторе Сбербанка. Указываете параметры интересной вам ипотеки, система считает ежемесячный платеж. После можно сразу начать оформление.

Расчет ИТ-ипотеки на калькуляторе Сбербанка

Что можно купить

Программа ориентирована только на новостройки. Кроме того, выбранный вами объект должен быть аккредитован Сбербанком. Можете уточнить список таких новостроек в банке или спросить у заинтересовавшего застройщика, с какими банками он работает.

Нельзя:

- купить вторичную недвижимость;

- купить апартаменты;

- направить деньги на рефинансирование ипотеки.

То есть за счет льготной ипотеки для заемщиков из IT-сферы от Сбербанка можно купить готовую или строящуюся недвижимость от застройщика, в том числе таунхаус или частный дом. Также можно направить деньги на строительство частного дома.

Как оформить айти-ипотеку в Сбере

Для ипотечных заемщиков Сбер создает личные кабинеты, через которые происходит взаимодействие с банком. В итоге оформить ипотеку можно почти полностью онлайн — в офис придете только для подписания документов.

Сбор документов

Перед подачей заявки айти-специалисту нужно собрать первичный пакет документов. В него входит паспорт, СНИЛС, справки по занятости и доходу — здесь банк указывает, какие именно.

Подача заявки

Предварительно рассчитайте ипотеку Сбербанка для IT-специалистов на его кредитном калькуляторе. Это поможет сориентироваться по сумме и сроку и подобрать условия с комфортным ежемесячным платежом.

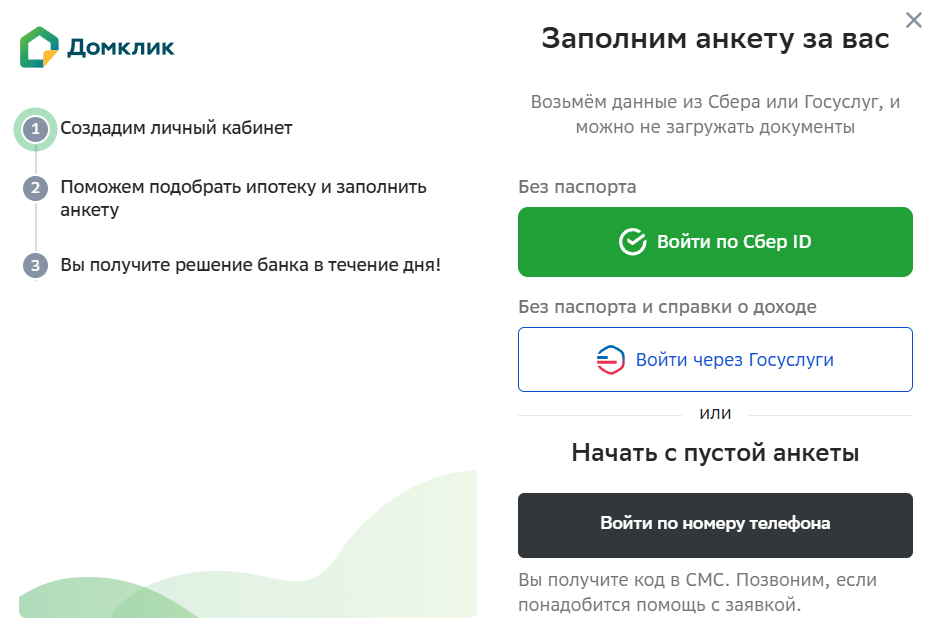

Далее нажмите кнопку «Подать заявку» и ответьте на фильтрующие вопросы. Если подходите под условия айти-программы, Сбер предложит создать личный кабинет через Сбер ID или Госуслуги.

Подача заявки на ИТ-ипотеки в Сбербанке

Часть анкеты уже будет заполнена, остальную заполните сами и отправьте запрос на рассмотрение. Предварительный ответ обычно приходит быстро. Если он положительный, вам позвонит представитель банка и расскажет о дальнейших действиях.

Подбор недвижимости

Банк сообщит одобренную сумму, в рамках которой можно выбирать недвижимость. Так как это новостройка, она должна быть аккредитована Сбером. Если дом уже сдан, потребуется экспертная оценка — банк поможет с выбором аккредитованного агентства.

Обычно застройщики прекрасно знают, какие документы нужны банку, и помогают их собрать, так как сами в этом заинтересованы. Поэтому никаких сложностей не будет. Фото документов загрузите в личный кабинет, на сделку принесете оригиналы.

По условиям любой ипотеки недвижимость нужно застраховать на 1 год и далее ежегодно продлевать полис, пока кредит не будет погашен. Сначала заключают договор со страховой компанией, затем с банком.

Заключение договора

После загрузки документов в личный кабинет Сбер принимает окончательное решение по ИТ-ипотеке в течение 5 дней. Если с документами все в порядке, предварительное одобрение станет окончательным.

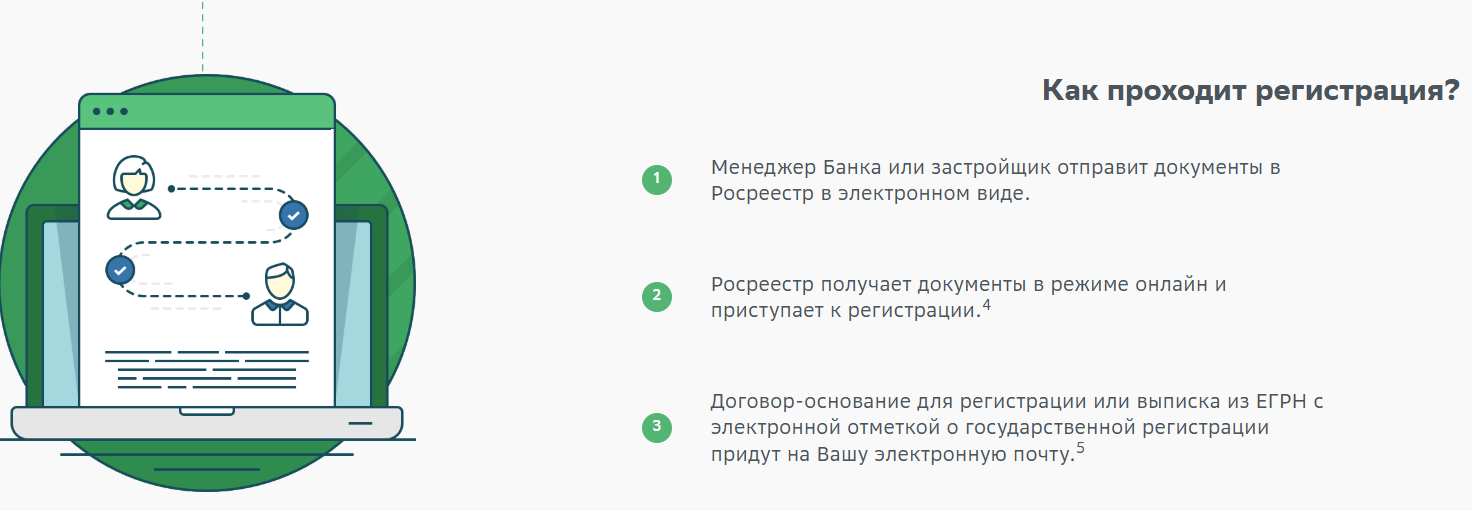

Заемщика приглашают в офис на подписание договоров. После этого он отправляется в Росреестр для регистрации сделки и залога — пока кредит не закрыт, недвижимость будет находиться под обременением.

Можно воспользоваться платным сервисом Сбербанка по электронной сделке, за сумму до 11 900 рублей банк сам направит документы в Росреестр.

Сервис электронной сделки Сбербанка

Может ли Сбербанк отказать

Даже если вы на 100% соответствуете условиям льготной ипотеки для айти-специалистов, у Сбербанка есть полное право отказать в заключении договора. Правительство не обязывает банк выдавать кредит всем, кто подходит под условия программы.

Чаще всего отказы связаны с негативной кредитной историей или сильной закредитованностью заемщика. Если его заподозрят в ложной информации, тоже вынесут отрицательное решение.

Если Сбербанк отказал, обращайтесь в другой банк, который тоже уполномочен выдавать IT-ипотеку. Вот список таких организаций. Если один банк отказал, другой может дать одобрение, но желательно до подачи заявки понять, в чем была причина и если это возможно, устранить ее. Подробнее, Как получить одобрение на кредит.

Комментарии: 0

Написать комментарий