Для снижения кредитных рисков банки по ряду программ требуют от клиентов дополнительное обеспечение. Привлечение созаемщика — один из видов обеспечения по кредиту, которое регулируется действующим гражданским законодательством. Подробное разъяснение термина только на портале Brobank.

Созаемщик — кто это и для чего нужен

Созаемщик — третье лицо в кредитном договоре, исполняющее обязательства по договору наравне с титульным заемщиком. Привлекается к договору созаемщик в случае, когда этого требует кредитор или действующее законодательство.

Созаемщик обладает тем же объемом прав и обязанностей, какими обладает титульный заемщик. По сути, если при обычном кредитном договоре средства выдаются одному человеку, то при наличии созаемщика — двум и более лицам.

Таким образом банк разделяет ответственность за займ

К этому лицу предъявляются те же требования, что и к титульному заемщику. Чаще всего созаемщик привлекается по договорам с большим сроком действия, либо при значительных суммах кредита.

Смысл привлечения второго заемщика заключается в том, что доход основного клиента может не соответствовать требованиям кредитной организации. Если обязательства по договору для одного заемщика непосильны, привлекается второй заемщик, — именно так работает механизм.

Законодательные положения

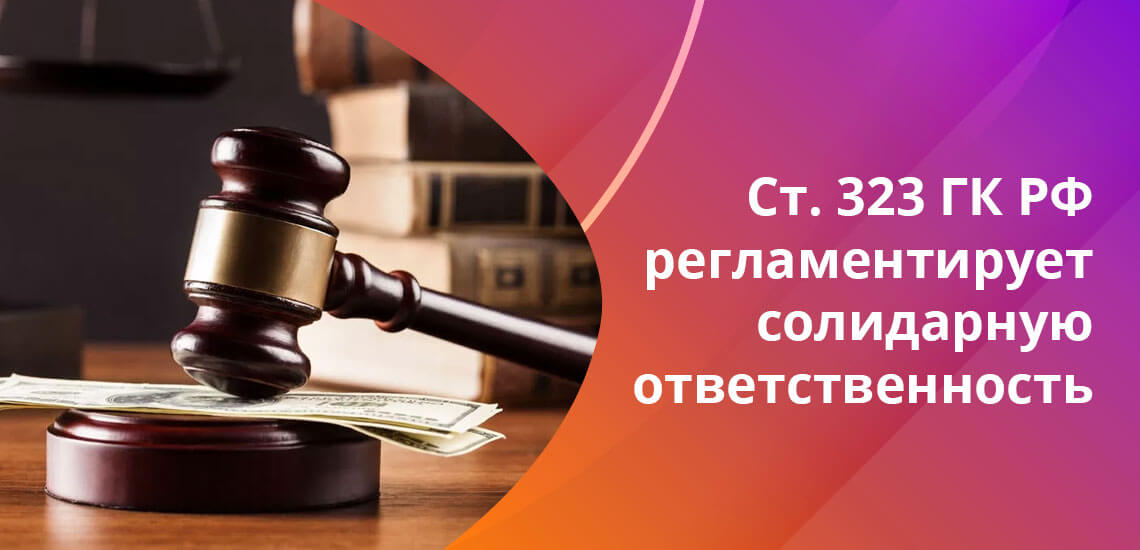

В соответствии со ст. 323 ГК РФ, созаемщик несет по кредиту солидарную ответственность. Термин «солидарная ответственность» означает, что созаемщик отвечает по обязательствам вместе с заемщиком.

В договоре созаемщик фигурирует наравне с заемщиком. Уровень его ответственности может устанавливаться в договоре, если речь идет о доле, к примеру, в ипотечной квартире. Чаще всего ответственность созаемщика не имеет четкого выражения.

Для кредитора такой подход более удобен: в случае не исполнения заемщиком обязательств, он предъявляет требования по погашению задолженности к созаемщику.

Следовательно, законодательство лишь указывает на то, что созаемщик несет солидарную ответственность по договору, но никак не регулирует рамки этой самой ответственности. Здесь право всегда закрепляется за кредитной организацией.

Созаемщик отвечает по обязательствам вместе с заемщиком

Чем созаемщик отличается от поручителя

Из описания механизма видно, что он сильно схож с поручительством по кредитному договору. Поручитель так же выступает третьим лицом в соглашении, которое несет ответственность в случае не исполнения заемщиком обязательств по договору.

Разница заключается в том, что поручитель отвечает перед банком вместо заемщика, тогда как созаемщик несет ответственность вместе с заемщиком. То есть, здесь необходимо обращать внимание на слова «вместо» и «вместе». Помимо этого:

- Доходы поручителя не учитываются при расчете суммы кредита, а созаемщика — всегда принимаются во внимание.

- Ответственность поручителя возникает в случае не платежеспособности заемщика, а созаемщик отвечает по кредиту сразу после заключения кредитного договора.

- Поручитель не имеет никаких прав на объект, приобретенный за счет кредитных средств, а созаемщик имеет, как правило, равные права с заемщиком (если иное не предусмотрено договором).

- У физического лица поручителем может быть и юридическое лицо, а созаемщиком только физическое лицо.

- Поручитель привлекается к договору на добровольной основе, а созаемщик в некоторых случаях становится таковым в соответствии с требованиями законодательства.

Разница, как видно, незначительная, но она есть. И тот и другой связаны определенными обязательствами. Но у созаемщика прав по договору всегда на порядок больше.

Кто такой созаемщик в ипотеке

По потребительским кредитам институт созаемщиков наблюдается намного реже, чем по ипотечным программам. Это связано с тем, что кредиты наличными сегодня выдаются в большей части на упрощенной основе, — с минимальным обеспечением.

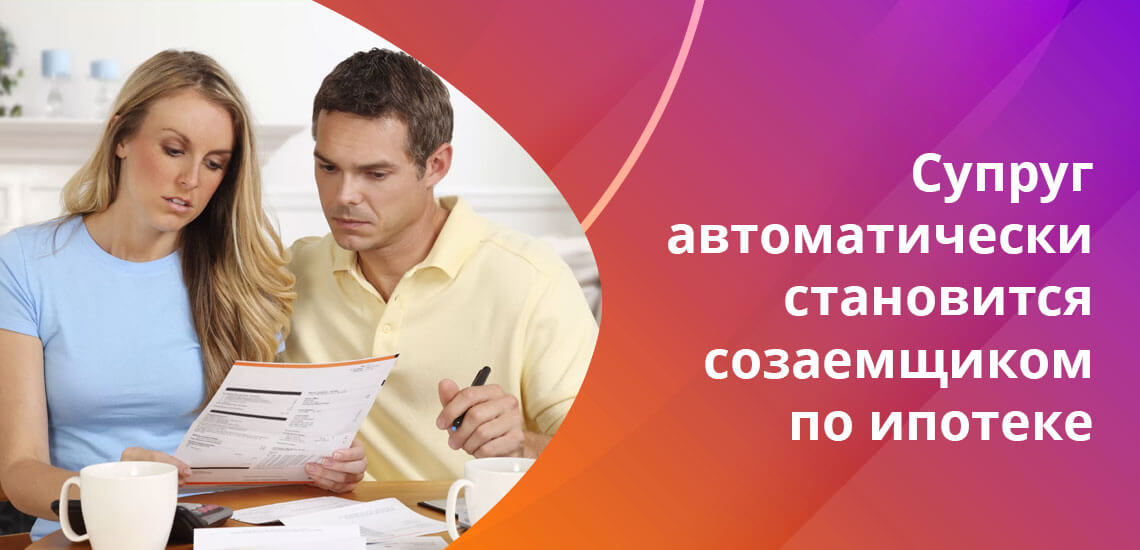

По ипотечным программам банки могут потребовать наличие созаемщика. В некоторых случаях этого требует действующее законодательство. К примеру, если ипотека оформляется лицом, находящимся в официальном браке, то его супруг автоматически призывается в качестве созаемщика.

При этом последний имеет право на отказ от участия в договоре. Делается это при помощи заключения брачного контракта (договора) в соответствии со ст. 40 СК РФ. Созаемщик-супруг — яркий пример того, когда лицо приобретает права на жилую площадь в силу закона.

То есть, созаемщик, после оформления кредитного договора, может не приобретать никаких прав на объект, если нет договоренности с заемщиком, либо на это прямо не указывает законодательство. Если ипотека оформляется посторонними людьми, и один из них является созаемщиком, то без отдельной договоренности квартира останется в собственности заемщика.

При этом у супруга есть право отказаться от подписания договора

С другой стороны, возлагая на себя потенциальные обязательства, созаемщик в каждом случае ищет выгоду лично для себя. Никто не захочет обременять себя банковским кредитом просто так. Следовательно, можно с уверенностью говорить о том, что созаемщик практически во всех случаях получает права на ипотечный объект.

Документы, предъявляемые созаемщиком

Вывод о том, что созаемщик по кредиту рассматривается в качестве второго заемщика, безошибочный. Поэтому каждый привлекаемых к договору созаемщик обязан предоставить в банк документы.

Ключевое значение здесь имеет доход второго заемщика. Он привлекается для того, чтобы снизить кредитную нагрузку основного клиента. Без проверки доходов привлечение созаемщика не будет иметь никакого логического основания. Из документов потребуются следующие:

- Паспорт гражданина РФ.

- Квитанция 2-НДФЛ или любой другой документ, показывающий официальные доходы гражданина.

В пакет могут быть включены дополнительные документы. В этом отношении у каждого банка свои правила. Но платежеспособность проверяется в каждом случае, без исключений.

Требования к созаемщику

Объем требований может быть полностью схожим с теми, которые предъявляются заемщику. Банки интересуются сотрудничеством только с надежными клиентами. В этой связи, в отношении созаемщика выдвигаются следующие требования:

- Наличие официального дохода — подтверждается документально.

- Отсутствие сторонних кредитных обязательств — допускается наличие небольшой кредитной нагрузки.

- Положительная кредитная история.

- Возраст, соответствующий требования кредитной организации.

- Наличие постоянной регистрации — в одном регионе с титульным заемщиком.

При выполнении этих требований, банк согласится на привлечение созаемщика. Сумма кредита в этом случае будет увеличена, а условия по договору — улучшены. Поэтому привлечение созаемщика всегда рассматривается в виде опции, улучшающей положение основного заемщика.

Эти требования распространяются и на те случаи, когда созаемщик становится таковым в силу закона. Если ипотека оформляется в законном браке, и один из супругов не соответствует основным требованиям банка, то в заключении договора может быть отказано.

Сумма кредита в этом случае будет увеличена, а условия по договору — улучшены

Как перестать быть созаемщиком

Прекращение обязательств созаемщика — достаточно проблематичное внесение изменений в действующий кредитный договор. Банки, как правило, всячески препятствуют такому изменению. Причиной этого является уменьшение уровня платежеспособности основного заемщика, кредитная нагрузка которого возрастает.

Обязательства созаемщика прекращаются одновременно с прекращением кредитного соглашения. Это наиболее безболезненный для всех сторон договора вариант. В иных случаях подобные изменения возможны только с одобрения кредитной организации, которая в 99% случаев отказывает в исключении созаемщика из договора. У последнего остается несколько вариантов:

- Доказать свою неплатежеспособность — посредством возбуждения процедуры банкротства физического лица.

- Договориться с заемщиком и банком о смене созаемщика по договору.

- Выделить свои обязательства в отдельный кредитный договор.

- Решить вопрос через суд.

- Погасить определенную долю обязательств, которая рассчитывается банком в отношении созаемщика при нормальном исполнении обязательств.

У кредитора при таких обстоятельствах остается один важный инструмент: при неисполнении заемщиками кредитных обязательств, либо при нарушении условий договора, он имеет право заявить на его досрочное расторжение. И здесь действуют стандартные правила по сотрудничеству кредитных организаций с физическими лицами.

Недостатки участия в договоре для созаемщика

После заключения кредитного договора, созаемщик налагает на себя обременение в виде кредитных обязательств. Это означает, что он фигурирует в Бюро кредитных историй как лицо, имеющее не закрытые кредитные обязательства перед банком. В этой связи, лицо с большей долей вероятности не сможет:

- Оформить кредит от своего имени.

- Получить кредитную карту с большим или средним лимитом.

- Выступить созаемщиком еще по одному кредитному договору.

В большинстве случаев эти ограничения мешают человеку в реализации собственных планов. Поэтому, прежде чем становиться созаемщиком, необходимо подумать наперед: быть может, в ближайшем будущем потребуется оформить кредит для себя самого, с чем могут возникнуть большие трудности. По этим причинам некоторые созаемщики пытаются досрочно выйти из кредитного договора.

Перед подписанием документов стоит подумать, не потребуется ли в ближайшем будущем оформить кредит для себя самого

Исходя из всего вышесказанного, целесообразность роли созаемщика наблюдается в большей степени при оформлении кредита или ипотеки на семейные нужды, — когда заемщик и созаемщик являются членами одной семьи. В остальных случаях возникновение проблем встречается крайне часто.

Комментарии: 2

Здравствуйте вопрос: я созаемщик в ипотеки супруга заемщиться она банкрот признанный дело закрыли теперь сб.с меня требует недостающую сумму. через приставов все имущество реализовали правомерно они поступают как быть .На банкрот подавать мне или как?

Уважаемый Михаил, в соответствии с законодательством, при наличии у супругов общих обязательств, обеспеченных их совместной недвижимостью, ее реализация происходит по делу о банкротстве супруга. Если вы финансово несостоятельны, то инициировать процедуру банкротства в отношении себя вы можете.