Лизинг — это не просто способ приобрести автомобиль для бизнеса. Это комплексный финансовый инструмент для снижения налоговой нагрузки, сохранения оборотного капитала и регулярного обновления автопарка крупных затрат в один момент времени.

Расскажем, как собственникам и финансовым директорам использовать лизинг с максимальной выгодой для компании. А также разберем скрытые нюансы, которые помогут принять верное решение.

- Что такое лизинг

- Чем отличается от кредита и аренды

- Какие транспортные средства выгодно бизнесу брать в лизинг

- Какие налоговые и бухгалтерские преимущества для ИП и ООО на разных системах налогообложения

- ОСНО

- УСН «Доходы минус расходы»

- УСН «Доходы» и другие спецрежимы

- Сравнительная таблица налоговых режимов

- Как оформить лизинг юридическому лицу

- Выбор лизинговой компании

- Подготовка пакета документов

- Рассмотрение заявки

- Заключение договора

- Учет и отчетность: как это проходит в бухгалтерии

- Какие документы нужны

- Документы на компанию

- Документы по сделке

- Какие плюсы и минусы лизинга

- Когда лизинг выгоднее всего

Что такое лизинг

Лизинг — это не сухая формула из закона, а вполне понятная схема, которой давно пользуются компании и ИП. Суть проста: вместо того, чтобы сразу выкладывать всю сумму за машину, бизнес получает ее в пользование и постепенно выплачивает стоимость частями. В конце срока автомобиль можно выкупить за остаточную цену — символическую или рыночную, в зависимости от договора.

На практике это выглядит так:

- Лизинговая компания покупает авто у дилера и оформляет сделку.

- Машина переходит в пользование арендатора.

- Арендатор вносит аванс и начинает платить ежемесячные платежи.

- Транспорт ставится на баланс организации, а значит — сразу превращается в основное средство.

- Бухгалтерия арендатора может начислять амортизацию, относить платежи на расходы и заявлять вычеты по НДС. Для бизнеса это не мелочь, а реальный инструмент оптимизации налогов.

Схема взаимодействия сторон: лизингодатель заключает договор финансовой аренды с лизингополучателем, приобретает предмет у продавца и получает его, а страховая оформляет страхование.

Важно понимать, что лизинг сочетает черты сразу нескольких инструментов:

- аренды;

- кредита;

- купли-продажи.

Поэтому в сделке участвуют не только банки. Как правило, к схеме также подключаются инвестиционные компании или небанковские структуры.

Самое заметное отличие лизинга от покупки за собственные деньги — влияние на денежный поток. Когда компания платит всю стоимость сразу, оборотные средства уменьшаются, иногда до критического уровня. Лизинг же распределяет нагрузку.

Например, ООО решает обновить автопарк и присматривает три автомобиля общей стоимостью 3 млн рублей:

- при покупке за наличные бизнес тут же лишается всей суммы;

- при лизинге нужен только аванс, допустим 15% — это 450 тысяч рублей, остальные 2,55 млн рублей остаются в обороте. Их можно пустить на закупку сырья, зарплаты или новые проекты.

В итоге бизнес получает автомобили уже сегодня, а деньги продолжает использовать в работе. Именно поэтому лизинг считают удобным решением для компаний, где важна скорость и гибкость.

Чем отличается от кредита и аренды

Когда компания обновляет автопарк или берет технику для работы, перед ней встает выбор: оформить лизинг, взять кредит или ограничиться арендой. На первый взгляд схемы похожи, но для бухгалтера и собственника разница огромна. Она отражается и на налогах, и на денежном потоке, и на том, как имущество учитывают в балансе.

Лизинг — это финансовая аренда с правом выкупа. В отличие от кредита, имущество не переходит в собственность сразу, а числится у лизингодателя до окончания договора. При этом для бухучета автомобиль ставится на баланс арендатора, что открывает целый набор налоговых преимуществ:

- вычет НДС с первого платежа;

- списание лизинговых платежей на расходы;

- ускоренная амортизация с коэффициентом 3;

- отсутствие налога на имущество до завершения договора.

Кредит работает иначе: бизнес получает деньги, покупает автомобиль и сразу оформляет его на себя. Придется платить налог на имущество, НДС вернуть не получится, а амортизация идет в стандартном темпе. Плюс обязательное обеспечение: залог или поручительство.

Аренда — самый простой вариант: берете автомобиль, платите фиксированные платежи, но никогда не становитесь собственником. Никакой амортизации, никакого НДС к возмещению. Только расходы.

Сравнительная таблица:

| Критерий | Лизинг | Кредит | Аренда |

| Право собственности | У лизингодателя до выкупа | Сразу у заемщика | У арендодателя |

| Влияние на баланс | Ставится на баланс арендатора | На балансе заемщика | На баланс не ставят |

| Амортизация | Ускоренная, снижает налог на прибыль | Обычная, без ускорения | Нет амортизации |

| Возмещение НДС | С первого месяца по платежам | Нет | Нет |

| Налог на имущество | Не платят до окончания договора | Начисляется сразу | Нет |

| Нагрузка на денежный поток | Аванс + равномерные платежи, но оборотные средства сохраняются | Единоразовое списание крупной суммы | Регулярные платежи |

| Залог/обеспечение | Не требуется | Требуется | Не требуется |

| Возможность выкупа | По остаточной стоимости | Уже в собственности | Нет |

Лизинг обеспечивает налоговое преимущество: расходы растягиваются, налогооблагаемая база уменьшается, а оборотные средства остаются в компании. Кредит — привычный инструмент, но менее гибкий и с меньшими налоговыми выгодами. Аренда — скорее временное решение, когда авто нужно на короткий срок и без обязательств.

Какие транспортные средства выгодно бизнесу брать в лизинг

Финансовая аренда удобна тем, что ограничений почти нет: можно оформить как легковой автомобиль, так и многотонный грузовик или спецтехнику. Но для разных сфер бизнеса приоритеты по транспортным средствам (ТС) разные.

| Сфера бизнеса | Приоритет | Типы ТС | Особенности ТС | Преимущества лизинга |

| Логистика и грузоперевозки | Надежность и ремонтопригодность | Фуры, малотоннажные и среднетоннажные грузовики, тягачи, фургоны | Простая конструкция, доступные запчасти и сервис, низкий простой | Равномерная нагрузка на деньги, быстрое обновление парка, сервис/страхование в пакете |

| Таксомоторные службы и каршеринг | Минимальная TCO и окупаемость | Массовые седаны и кроссоверы | Низкий расход, высокий ресурс, предсказуемое ТО | Масштабирование без единовременных затрат, гибкие графики, частая ротация авто |

| Корпоративный автопарк | Имидж и комфорт руководителей | Премиальные седаны и внедорожники | Богатые комплектации, расширенные гарантии/сервис | Снижение разовой нагрузки, фиксированные платежи, обслуживание включено |

| Строительство и спецтехника | Производительность и отсутствие простоев | Экскаваторы, автокраны, погрузчики, буровые установки | Высокая стоимость, жесткие условия эксплуатации, сервис по регламенту | Распределение CAPEX на срок проекта, сервисные контракты, снижение рисков остановки работ |

Какие налоговые и бухгалтерские преимущества для ИП и ООО на разных системах налогообложения

Рассмотрим несколько налоговых систем, чтобы понять, кто и сколько способен сэкономить.

ОСНО

На общей системе налогообложения:

- НДС к вычету: лизинговые платежи позволяют вернуть НДС с первого месяца — реальный плюс для оборотного капитала.

- Налог на прибыль: компания включает лизинговые платежи в расходы, тем самым снижая налоговую базу.

- Ускоренная амортизация: коэффициент до 3 позволяет быстрее списать стоимость объекта, снизить налог на имущество и прибыль.

Вывод. На ОСНО — максимальная выгода: и НДС, и прибыль, и амортизация работают в плюсе.

УСН «Доходы минус расходы»

Упрощенная система налогообложения –15%:

- Учет лизинговых платежей как расходов: полностью уменьшают налогооблагаемую базу.

- НДС: по общим правилам, НДС с лизинговых платежей — нельзя вернуть, но если ставка 20% и объект облагают НДС, вычет может быть частичным (в зависимости от условий договора).

- Налог на имущество: значительно снижается, так как актив не фигурирует в собственности до выкупа.

Вывод. Упрощенка «доходы минус расходы» дает ощутимую налоговую выгоду, особенно при высоких расходах по лизингу.

УСН «Доходы» и другие спецрежимы

На УСН –6% и ЕСХН, ПСН:

- УСН «Доходы»: лизинговые платежи не уменьшают базу, выгоды по налогу — нет, НДС не возмещают.

- ЕСХН, ПСН: нет выгоды от учета лизинга как расхода, только плюсы в виде разгрузки бюджета и простоты оформления.

Вывод. Эти режимы с точки зрения налогообложения — менее выгодны в связке с лизингом. Польза — техническая, а не финансовая.

Сравнительная таблица налоговых режимов

Для удобства сравнения по выгоде, собрали данные в единую таблицу:

| Система налогообложения | НДС | Лизинговые платежи в расходах | Амортизация/налог на имущество | Общая выгода |

| ОСНО | плюс вычет | Да | ускоренная, коэффициент 3 | Максимальная |

| УСН «Доходы минус расходы» | Иногда вычет частичный или отсутствует | Да | Да, через расходы | Высокая |

| УСН «Доходы» (6%) | Нет | Нет | Нет | Нет налоговой выгоды |

| ЕСХН, ПСН | Нет | Нет | Нет | Только механизм, не налог |

Предположим, на ОСНО компания в год платит по лизингу примерно 2 млн рублей. В результате уменьшается налоговая база, появляется возможность возмещения НДС, а ускоренная амортизация позволяет оперативнее списывать стоимость техники с баланса. Реальная экономия — сотни тысяч и даже миллионы рублей.

На УСН «Доходы минус расходы» — лизинговые платежи уменьшают налог на прибыль по ставке до 15%, и лизинг все еще остается выгоден.

А вот на УСН «Доходы» и спецрежимах вроде ЕСХН или ПСН — налогооблагаемая база не меняется, выгоду лизинга стоит искать уже в условиях договора, а не в налогах.

Как оформить лизинг юридическому лицу

Общая схема лизинга простая:

- Выбрать надежного лизингодателя и продукт.

- Подтвердить платежеспособность.

- Подписать договор, поставить актив на учет и начать работать.

Но у юрлиц свои тонкости — одобрение сделки, страхование, учет по ФСБУ 25/2018, вычеты НДС.

ФСБУ 25/2018 — это правило, по которому лизинг учитывают в бухгалтерском балансе компании.

|

«Для недавно созданного ООО без кредитной истории и финансовой отчетности получение финансирования сопряжено с более жесткими условиями, поскольку кредитные учреждения не имеют данных о платежеспособности компании и вынуждены минимизировать свои риски. Типичные условия одобрения обычно включают следующие пункты:

|

|

|---|---|

|

Васильева Оксанак.ю.н., доцент Финансового университета при Правительстве РФ |

Пошаговая инструкция по оформлению лизинга состоит из нескольких этапов, рассмотрим их все.

Выбор лизинговой компании

На что смотреть:

- Рейтинги и репутация. Проверьте место в ренкингах «Эксперт РА» и кредитные рейтинги группы — это индикатор устойчивости и доступа к финансированию. Смотрите не только «топ», но и динамику: кто растет и кто в лидерах по итогам 2023–2024.

- Условия для юрлиц. Сроки рассмотрения, требования к авансу, варианты графиков (равномерный, убывающий), ранний выкуп. По срокам: предрешение по заявке — от нескольких часов, полное одобрение при полном пакете — 1–3 рабочих дня. Передача ОС в пользование после одобрения и поставки у дилера — от 1–5 рабочих дней при наличии авто; регистрация, страхование и акты — еще 1–3 дня.

- Правила и сервис. Почитайте публичные правила лизинга: как уведомляются стороны, как оформляют каско, ОСАГО, как передают документы и акты — часто через личный кабинет. Это сэкономит время юристу и бухгалтерии.

|

«Бывали случаи, когда низкая ставка оборачивалась дорогими ловушками и штрафами. Всегда ищите карту с полным маршрутом, а не только с отмеченным кладом». |

|

|---|---|

|

Байгулова НаталияГенеральный директор ООО «Платформа решений» |

Подготовка пакета документов

Обычно запрашивают два комплекта: юридический и финансовый. Точный список приведем в конце статьи.

Рассмотрение заявки

Сроки и критерии:

- Сроки. На рынке нормальны сроки от нескольких часов до 1–3 рабочих дней после поступления полного пакета. В отдельных продуктах для МСП — быстрое «предрешение» в день обращения.

- Что оценивают. Платежеспособность и стабильность бизнеса, прозрачность отчетности, предмет лизинга и его ликвидность, размер аванса, наличие страхового покрытия и залоговых или обеспечительных условий по продукту.

|

«Лизингодатели охотнее идут навстречу тем, кто уже доказал свою честность в других сражениях — если учредитель имеет положительную кредитную историю или может предложить залог». |

|

|---|---|

|

Байгулова НаталияГенеральный директор ООО «Платформа решений» |

Заключение договора

На что обратить внимание юристу:

- Предмет и график. Проверяйте спецификацию авто, сроки поставки, график платежей, «удорожание», порядок изменения ставок, комиссий.

- Страхование и риски. Кто оформляет каско и ОСАГО, в чью пользу, на какой срок. Кто несет риски при гибели, повреждении, когда наступает риск случайной гибели. Эти вопросы обычно закреплены в правилах лизингодателя.

- Досрочное расторжение или выкуп. Условия выхода, штрафы, неустойки, порядок перерасчета, остаточная, выкупная стоимость, процедура возврата ТС — его техническое состояние, износ, акты осмотра.

- Корпоративное одобрение. Если операция подпадает под «крупную» — приложите решение, протокол. Отсутствие одобрения = риск оспаривания.

- Регистрация. Отдельные этапы (постановка на учет, регистрация прав) имеют формальные сроки: уточняйте в правилах и дорожной карте лизингодателя.

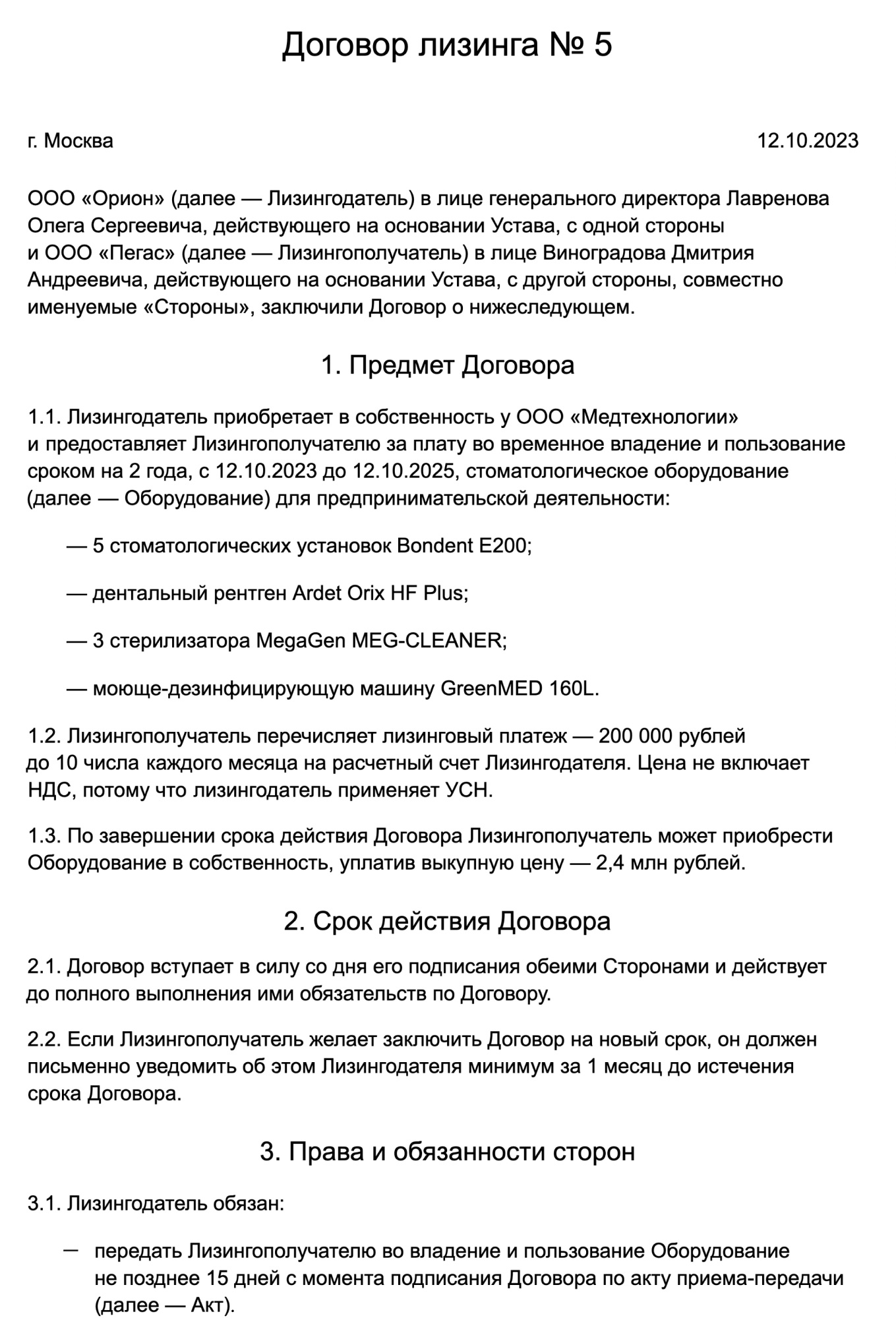

Так выглядит образец договора лизинга автомобиля.

Учет и отчетность: как это проходит в бухгалтерии

С 2024–2025 действует ФСБУ 25/2018 «Аренда» (для большинства организаций), который по сути «притягивает» лизинг к единому подходу учета аренды у арендатора:

- У арендатора признается право пользования активом и обязательство по аренде на дату предоставления предмета аренды. Дальше — амортизация права пользования и процентное расходование обязательства по графику.

- НДС. Лизинговые платежи приходят ежемесячно — счета-фактуры лизингодателя позволяют заявлять вычет НДС по мере выставления (часто — с первого месяца), если компания на ОСНО и соблюдены общие условия для вычетов. В отдельных случаях авансовый платеж признается как предварительная оплата для целей НДС.

- Налог на прибыль. Платежи по лизингу и проценты учитываются в расходах по правилам НК РФ — ускоренная «экономическая» нагрузка через проценты и амортизацию права пользования снижает налогооблагаемую базу в сравнении с единовременной покупкой за свои.

- Внутренние регистры. Проверьте: учет политики по ФСБУ 25/2018, инвентарные карточки на право пользования, график платежей, контроль НДС по счетам-фактурам.

Какие документы нужны

Рассмотрим по блокам, какие понадобятся документы для оформления лизинга.

Документы на компанию

Учредительные и регистрационные:

- устав в актуальной редакции;

- лист записи ЕГРЮЛ или свежая выписка из ЕГРЮЛ — обычно не старше 30 дней;

- копии свидетельств ИНН и ОГРН;

- приказ/решение о назначении руководителя, при необходимости — доверенность на подписанта;

- карточка компании с реквизитами и контактами (для договоров и счетов).

Финансовый блок:

- бухгалтерская отчетность (Баланс и Отчет о финрезультатах) за последний год и промежуточная за текущий период (если есть);

- оборотно-сальдовая ведомость, расшифровки дебиторской/кредиторской задолженности — по запросу лизингодателя;

- налоговые декларации за последний отчетный период (НДС и налог на прибыль; при УСН — декларация по УСН);

- банковские выписки/справки о движении по счетам за 3–12 месяцев;

- сведения о действующих кредитных и лизинговых обязательствах (договора, графики);

- при необходимости — сведения о структуре собственников, бенефициаров (KYC/115-ФЗ), анкета контрагента.

Если лизинг оформляет ИП: вместо ЕГРЮЛ — выписка из ЕГРИП; вместо налога на прибыль — документы по УСН/НДФЛ.

Документы по сделке

Заявочные и договорные:

- заявка на лизинг и анкета клиента (формы лизингодателя);

- коммерческое предложение, спецификация предмета лизинга: марка, модель, VIN (если известен), комплектация, стоимость, поставщик;

- проект договора лизинга с приложениями: график платежей, размер аванса, выкупная стоимость, условия досрочного выкупа;

- протокол, решение об одобрении сделки, если потенциально крупная или с заинтересованностью — критично для юридической чистоты;

- проект договора купли-продажи с поставщиком, если заключается через лизингодателя.

Страхование и риски:

- условия каско, ОСАГО: страхователь, выгодоприобретатель, срок, франшиза, порядок пролонгации на срок договора;

- порядок передачи, возврата ТС, акты приема-передачи, требования к техническому состоянию при возврате.

Расчеты и первичка:

- банковские реквизиты для платежей, при необходимости — гарантийное письмо об авансе;

- счета, счета-фактуры, УПД от лизингодателя и поставщика;

график платежей в разрезе тела и удорожания — для загрузки в учетные регистры.

Какие плюсы и минусы лизинга

Смотреть на лизинг стоит не как на «другую форму покупки», а как на инструмент для решения конкретных задач. Рассмотрим плюсы и минусы через призму целей финансового директора.

Преимущества лизинга:

- Снижение налоговой нагрузки. Лизинговые платежи идут в расходы, а при общей системе — еще и дают вычеты НДС. Амортизация ускоренная — стоимость «сгорает» быстрее, налогооблагаемая база меньше. Результат — меньше налогов сегодня, а не когда-нибудь потом.

- Сохранение оборотных средств. Вместо единовременной выплаты за весь автомобиль — аванс и плановый ежемесячный график. Деньги остаются в обороте: закупки, зарплаты, маркетинг, развитие. И главное — ликвидность не проседает.

- Гибкое планирование парка и нагрузки. Разные графики (равномерный, сезонный, убывающий), возможность досрочного выкупа, расширение парка «ступеньками». Под спрос и сезонность — идеально. Не зашло направление — возвращаете предмет, а не распродаете активы в срочном порядке.

- Защита от инфляции. Фиксированный график платежей частично защищает от риска роста цен на технику и сервис. Вы платите по договору, а новые автомобили на рынке уже дороже. Прогнозируемость денежного потока — плюс в модели ДДС.

Разберем какие есть минусы у финансовой аренды и как их снизить:

| Проблема | Что делать |

| Более высокая итоговая переплата | Считать ТСО «после налогов» и с учетом вычетов НДС, сравнивать не «ставку к ставке», а чистые деньги. Просить у лизингодателя детализированный расчет «до/после налогов» и альтернативный график, например, с большим авансом или убывающими платежами |

| Риски при расторжении договора | Еще на этапе согласования проверить условия выхода, порядок возврата, доплаты за пробег/повреждения, формат актов осмотра. Зафиксировать в договоре понятные критерии износа и независимую оценку |

| Обязательное каско и дополнительные сервисы | Заложить каско, ОСАГО и сервис в модель, обсудить франшизу, телематику, мультидоговор на парк. Проверить, чья сторона оформляет и оплачивает полис, а также кто выгодоприобретатель |

Когда лизинг выгоднее всего

Если приоритет — налоги и гибкость, то лизинг выглядит убедительно. Если у компании избыток дешевых денег и нужна простая покупка — смотрите в сторону кредита или оплаты из своих средств.

Лизинг максимально выгоден компаниям на ОСНО (вычет НДС, ускоренная амортизация) и на УСН «Доходы минус расходы», где платежи полностью уменьшают базу. Также его выбирают компании такси, каршеринга, логистики, стройки и растущие бизнесы, которым важно сохранить оборотный капитал и регулярно обновлять парк.

Менее целесообразен на УСН «Доходы», при избытке дешевых собственных денег или если техника нужна только на короткий сезон — в таких случаях лучше аренда.

Главные условия для более выгодного лизинга:

- считать TCO «после налогов»;

- подбирать график под денежный поток;

- заранее фиксировать условия выкупа и расторжения, а также критерии износа при возврате.

Закладывайте каско и сервис в смету, а в учете применяйте ФСБУ 25/2018 и вычеты НДС по счетам-фактурам.

Скачайте шаблоны документов для оформления лизинга:

Форма акта приема-передачи по договору лизинга.

Комментарии: 2

Можно ли при покупке машины в лизинг,внести энную сумму,превышающую стоимость лизинга?И как вернуть эту сумму,если в машине исчезла необходимость?

Уважаемая Лидия, аванс в лизинге является платежом лизингополучателя до передачи предмета лизинга в лизинг. Законодательно максимальный размер первоначального взноса по договору лизинга не ограничен. Тем не менее, в общей практике лизинговых компаний первый платеж не превышает 50% стоимости предмета лизинга.