Когда заемщик покупает автомобиль в кредит, он редко задумывается о том, какие ограничения на него накладывает эта покупка помимо необходимости выплачивать долг банку. Специалисты Бробанка разобрались в том, что можно делать с кредитным авто, а что нельзя, и за что можно получить штрафные санкции.

Автокредит: особенности банковского продукта

В нашей стране автомобили никогда не были дешевым товаром – для многих россиян наличие собственного новенького авто это роскошь, а не необходимость. Цены в автосалонах действительно очень высоки даже на отечественные модели – они начинаются от 800-900 тысяч рублей, а для импортных моделей стартовая цена составляет от 1-1,5 млн. рублей.

- Автокредит: особенности банковского продукта

- Что может делать заемщик с кредитным авто

- Какие есть ограничения для кредитного авто

- Продажа кредитного авто

- Дарение, обмен или наследование

- Использование авто в коммерческих целях

- Изменения в конструкцию автомобиля

- Как снять ограничения на использование кредитным авто

Ситуация осложнилась после февральских событий, когда часть автоконцернов приняли решение прекратить рыночные отношения с нашей страной, и уйти с рынка. Это привело не только к закрытию местных салонов и производств, но также и к отсутствию комплектующих, что привело к еще большему повышению цен.

Не у всех россиян доход позволяет приобрести авто за собственные накопления, и чаще всего они берут на эти цели банковский кредит. Он может быть оформлен в двух вариантах:

- Потребительский кредит. Он оформляется на любые личные цели заемщика, и не требует практически никакой отчетности. Заемщик запрашивает нужную ему сумму, а потом тратит на приобретение авто или другие нужды. Вкладывать собственные средства не нужно.

- Автокредит. Это целевой кредит, который выдается исключительно на цели приобретения нового или поддержанного авто, при этом покупаемый за кредитные средства автомобиль становится залоговым имуществом. При оформлении нужно будет оплачивать не только стоимость приобретения авто, но также дополнительно заключать платный договор на страхование имущества (КАСКО).

Казалось бы, что первый вариант выгоднее: он не требует залога, страховки или внесения собственных средств, можно просто запросить нужную сумму, и если вы проходите по требованиям банка, получить деньги и на них купить автомобиль. Это действительно хороший вариант, но с нюансом: процентная ставка здесь будет достаточно высокая, она может достигать до 30% годовых, что приведет к очень большой переплате за 3-5 лет.

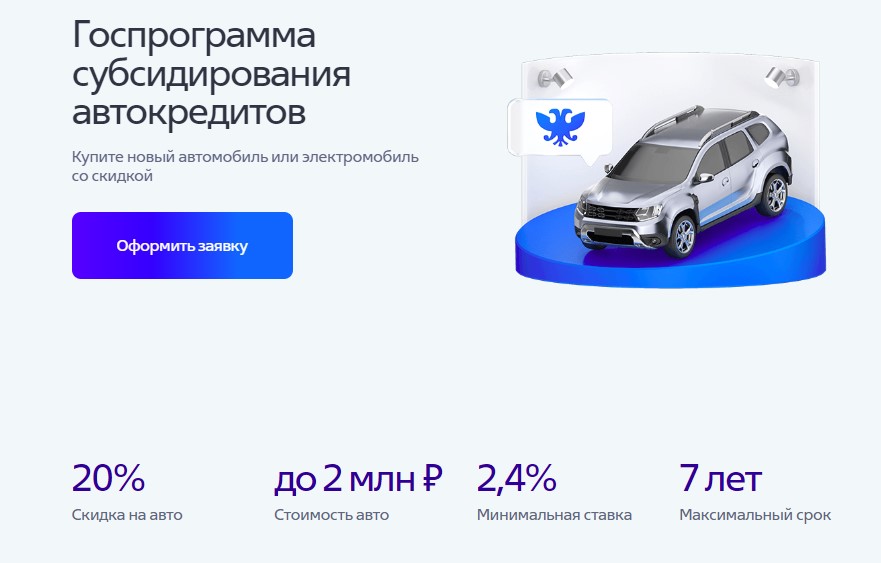

Автокредит более лоялен в плане процентов: здесь действуют государственные программы субсидирования со сниженной ставкой и возможностью получения скидки от государства, плюс автокомпании могут предлагать партнерские программы в пределах 10-12% годовых. Конечно, заемщику придется вносить первый взнос и дополнительно оплачивать страховку, но в случае с залоговым имуществом это даже плюс.

Что может делать заемщик с кредитным авто

Когда заемщик получает свой новый автомобиль и оформляет его в собственность, это, безусловно, радостное событие. Уровень жизни и комфорта значительно повышается – можно не пользоваться больше общественным транспортом, не ждать такси и не переплачивать за «повышенный спрос» в дождь или в вечерние часы.

Во время действия кредитного договора, автомобиль будет находиться в залоге у банка. Значит, вы можете распоряжаться автомобилем по его прямому назначению, то есть совершать на нем поездки в нужную вам точку, то есть использовать в личных целях, но с определенными ограничениями по договору.

Разберем, какие действия автовладелец может совершать самостоятельно:

- Совершать личные и рабочие поездки;

- Проходить техническое обслуживание, ремонт;

- Оформлять, менять и продлевать страховой полис на авто.

Иными словами, можно совершать все действия, которые направлены на использование авто по прямому назначению и поддержанию транспортного средства в хорошем состоянии. Можно беспрепятственно проводить текущий ремонт, отправляться на дачу, на базу отдыха, поехать в отпуск в соседнюю страну или в командировку в другой регион.

Самое главное при этом – вовремя вносить платежи согласно графику договора, а также не забывать продлять полис страхования для вашего имущества. Если просрочить с покупкой полиса, банк может повысить вам процентную ставку или назначить иные штрафные санкции.

Важно: даже если случилась авария, и вы больше не можете ездить на кредитном авто, кредитные платежи все равно нужно вносить. Обязательно обратитесь в свою страховую компанию за разъяснениями, какие выплаты можно будет получить в вашем случае, и когда они придут, чтобы не создавать просрочки.

Какие есть ограничения для кредитного авто

Когда мы говорим об имуществе, которое выступает обеспечением по кредиту, то нужно понимать: распоряжаться им собственник может лишь формально, но на самом деле фактическим собственником будет выступать кредитор. Все права и ограничения заемщика на этот случай прописаны в статье 346 ГК РФ.

Самое важное ограничение будет прописано в кредитном договоре: приобретаемое авто становится предметом залога на весь срок действия кредита. Значит, пока заемщик не выплатил полностью свой долг и не снял обременение с авто, его автомобиль принадлежит банку, и заемщик не может им распоряжаться в полной мере.

Соответственно, если должник решит произвести с автомобилем какие-то действия, которые прописаны в вашем кредитном договоре, то ему нужно будет получить на них одобрение банка, причем письменное. Если же согласия банка у заемщика не будет, то любую неодобренную процедуру или сделку могут признать ничтожной, т.е. отменить в суде.

Продажа кредитного авто

Допустим, у вас резко ухудшилось финансовое положение, и вы хотите продать автомобиль, чтобы на вырученные деньги закрыть свои долги. Решение вроде бы логичное, но здесь есть нюанс: если вы хотите продать авто, которое находится в залоге, то для этого нужно обращаться в банк, т.к. именно он является собственником автомобиля.

Вам нужно будет прийти в отделение банка, и написать заявление о предоставлении согласия банка на сделку купли-продажи. Желательно написать в заявлении о причинах такого решения, например, потеря работы, снижение дохода и т.д., чтобы получить одобрение банка, потому как далеко не все кредиторы соглашаются на такую сделку.

Если банк даст добро, вы полученными деньгами гасите остаток долга, и обращаетесь к кредитору для снятия обременения с автомобиля. Если ваш покупатель также хотел оформить кредит для покупки авто, можно будет попробовать переоформить долг на него.

Дарение, обмен или наследование

Во всех случаях, связанных с переоформлением транспортного средства на другого человека, вам также нужно будет обращаться в банк для получения разрешения. Это отдельная процедура, которая потребует внесения изменений в действующий кредитный договор, на что также идут не все банки.

Использование авто в коммерческих целях

Например, если заемщик решает устроиться водителем в таксопарк или в службу доставки, он также должен согласовать это решение с банком. Причина проста – при коммерческом использовании, авто будет чаще эксплуатироваться, увеличивается износ, повышается вероятность попадания в ДТП.

Кстати, в последнем случае выплату от страховой компании получит именно банк, а уже потом он перенаправит денежные средства заемщику. Именно поэтому очень важно иметь согласие на работу, связанную с перевозками.

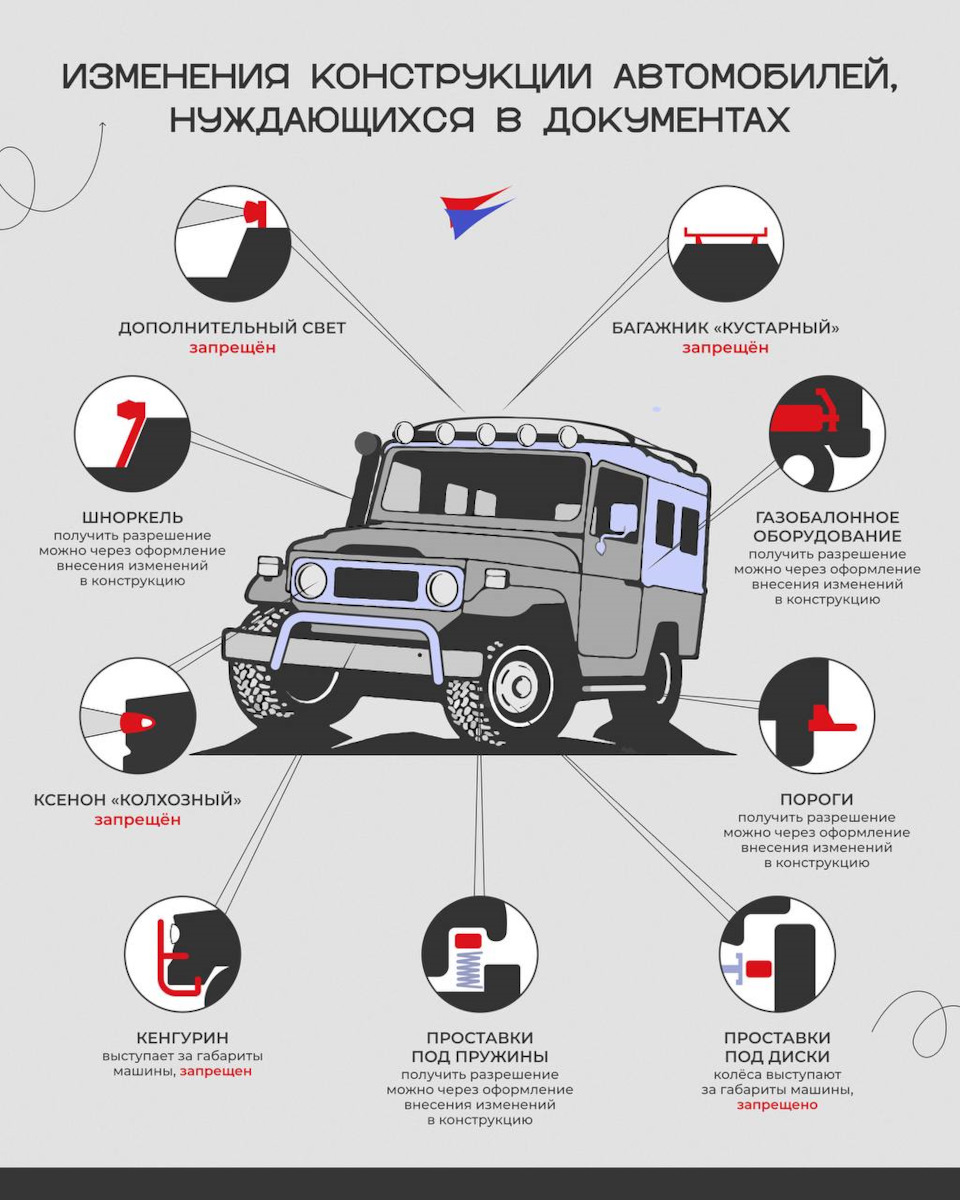

Изменения в конструкцию автомобиля

Если вы хотели бы внести в конструктив авто какие-либо изменения, то на это также нужно получать разрешение кредитора. Небольшие могут одобрить, если они не влияют на рыночную стоимость авто.

А вот если вы хотите значительно переоборудовать, тюнинговать свое авто, перекрашивать в цвет отличный от заводского, поставить другой двигатель или поменять форму кузова, то здесь точно нужно будет получить одобрение. Это же касается установки газового оборудования – только через разрешение.

Как снять ограничения на использование кредитным авто

Единственный вариант снять все ограничения и стать полноправным собственником транспортного средства – это полностью погасить кредитную задолженность. Именно после выплаты кредита досрочно или в срок по договору заемщик может снять обременение.

Что для этого нужно:

- Уточните у банковского специалиста остаток задолженности;

- В этот же день внесите платеж на нужную сумму;

- После внесения последнего платежа обратитесь в банк и закажите справку о полном погашении долга;

- Инициируйте снятие обременения.

Снятием обременения занимается кредитор – он должен самостоятельно закрыть запись о залоге. Это можно легко проверить самостоятельно: в Сети есть реестр залогов по VIN-номеру автомобиля, и если кредитор уже убрал сведения о залоге, вы это сразу увидите.

Сколько времени нужно на снятие запрета на регистрационные действия? Как правило, это период от 1 до 3 рабочих дней после получения заявления от заемщика. Сразу после этого можно свободно продавать, дарить, менять авто или вносить в его конструктив нужные вам изменения.

Частые вопросы

Источники:

Комментарии: 2

Я купил авто в автокредит, договором предусмотрен запрет на использование в такси. Но разрешение на такси я все таки получил и авто, как залог не передавал, штраф за не предоставление залога 0.5 процента от первоначальной суммы кредита. Может ли банк при передаче авто под залог, снять лицензию. Просто это единственный источник дохода, или проще платить штраф ежемесячно?

Уважаемый Евгений, принять решение вы можете только самостоятельно, но если вы нарушите условия кредитного договора, то банк вправе расторгнуть договор и обратить взыскание на автомобиль.