С 1 сентября 2025 года в России начнет действовать период охлаждения по кредитам. Он дает время подумать, точно ли стоит брать заем или кредит, комфортные ли платежи по графику, не навязали ли лишние услуги.

Главное — новые правила защищают от мошенников, которые действуют быстро, агрессивно и часто оформляют кредиты за спиной человека. В статье расскажем, как работает период охлаждения, сколько дней он составляет, на какие кредиты он распространяется, когда деньги все-таки можно получить сразу и какие еще меры помогут не стать жертвой злоумышленников.

- Что такое период охлаждения в банках

- Для чего приняли этот закон

- На какие кредиты не распространяется период охлаждения

- Как отказаться от кредита

- В период охлаждения

- Если срок уже прошел

- Повлияет ли отказ от кредита на кредитный рейтинг

- Какие плюсы и минусы периода охлаждения

- Какие еще нововведения снизят число случаев мошенничества

Что такое период охлаждения в банках

С 1 сентября 2025 года в России начнут действовать новые правила для потребительских кредитов и займов. Речь идет о периоде охлаждения — времени, которое банк или микрофинансовая организация обязаны выждать после подписания кредитного договора, прежде чем перевести деньги клиенту.

Норму закрепили в Федеральном законе №9-ФЗ от 13 февраля 2025 года. Смысл в том, чтобы дать человеку возможность подумать, действительно ли стоит брать кредит. Иногда это нужно, чтобы вовремя заметить подвох, поговорить с близкими и понять, что оформить кредит убедили мошенники.

Длительность периода охлаждения зависит от суммы:

- от 50 000 до 200 000 рублей — 4 часа;

- свыше 200 000 рублей — 48 часов.

В это время банк не вправе перечислять средства. При этом банки будут принимать решения по кредитным заявкам быстро, как и раньше. Задержка касается только перечисления денег.

Если финансовая организация нарушит правила, выдаст деньги досрочно, а впоследствии выяснится, что кредит оформили мошенники, вся ответственность ляжет на банк или МФО. Если по факту кражи возбудят уголовное дело, заемщику не придется возвращать эту сумму. Более того, кредитор не сможет передать долг коллекторам.

Банк России оставляет за собой право менять параметры периода охлаждения, но только для тех организаций, которые доказали эффективность своих антифрод-систем. Позже регулятор представит критерии, по которым такие компании будут оценивать.

Для чего приняли этот закон

Банк России рассчитывает, что новая отсрочка поможет не только отрезвить заемщиков, но и защитить их от мошенников.

Частая схема: злоумышленники оформляют кредит на имя другого человека и тут же выводят деньги на подставной счет. Период охлаждения в банке ломает этот сценарий. Заемщик получает время, чтобы узнать о попытке получить кредит на его имя, связаться с банком и остановить сделку.

Бывает, что мошенники звонят потенциальным жертвам напрямую. Представляются службой безопасности, давят, пугают, угрожают, заставляют немедленно взять кредит. У человека начинается паника, способность критически мыслить отключается. Отсрочка позволяет взять паузу на осмысление своих действий. Это — возможность успеть связаться с близкими, сходить в банк, осознать, что происходит.

Иногда человек и сам берет кредит на эмоциях, например, увидел крупную скидку, и решил, что ему товар срочно нужен. Но через несколько часов или на следующий день уже не уверен, что решение было правильным. Период охлаждения — это шанс еще раз все взвесить.

Дополнительно с 1 сентября 2025 года заработает еще один важный инструмент. Сразу после подписания кредитного договора клиент будет получать СМС или пуш-уведомление. Это как тревожный звонок. Если кредит оформили не вы, будет время его отменить.

На какие кредиты не распространяется период охлаждения

Новые правила предусматривают обязательную паузу перед выдачей потребительских кредитов, но в законе есть исключения. В ряде случаев банки и МФО могут перечислить деньги без ожидания:

- сумма займа менее 50 000 рублей;

- есть поручители или созаемщики;

- кредит оформляют на рефинансирование, при этом общая сумма долга не увеличивается;

- автокредит, если деньги поступают напрямую дилеру;

- ипотека;

- образовательный кредит, если средства перечисляют напрямую в учебное заведение;

- оплата покупки в магазине с получением POS-кредита на кассе в присутствии клиента;

- перевод заемных средств юридическому лицу или индивидуальному предпринимателю, когда человек лично заключает договор в торговой точке или офисе.

Во всех этих случаях период охлаждения в кредитовании не применяют, деньги переводят сразу после подписания договора.

Смысл таких исключений — в снижении рисков. Когда в сделке участвуют дополнительные лица (созаемщики, поручители) или средства поступают не самому заемщику, а проверенной организации, вероятность мошенничества ниже. К тому же некоторые кредитные продукты, например, ипотека или образовательный кредит с господдержкой, имеют свои механизмы контроля и защиты.

Оформите кредитную СберКарту:

| Кредитный лимит | 1 000 000₽ |

| ПСК | 48.816% - 58.320% |

| Без процентов | До 120 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | От 2 мин. |

При оформлении кредита с участием третьего лица можно заранее подтвердить договор через уполномоченное лицо. Но сделать это нужно не позднее чем за два дня до подачи заявления. Такой подход снижает риски и упрощает процедуру выдачи средств, особенно если деньги нужны срочно.

Если период охлаждения применяется, кредитор обязан письменно сообщить об этом заемщику. Клиент должен точно знать, когда поступят деньги и какие у него есть права. Информацию включают в договор или прикладывают отдельным документом, без этого банк нарушает закон.

Как отказаться от кредита

Если поняли, что кредит не нужен, не затягивайте с его отменой. Закон дает от 4 до 48 часов на раздумья.

Срок отсчитывают с даты заключения договора, а не с момента получения денег. Даже если деньги вы еще не потратили, время уже идет.

Рассмотрим подробнее, как отказаться от кредита в период охлаждения и после него.

В период охлаждения

Отказаться от кредита в рамках периода охлаждения можно тем же способом, каким его оформляли. Если клиент подал заявку онлайн, достаточно отправить заявление об отказе через личный кабинет. Если приходил в отделение, может отказаться на месте. Подробная инструкция появится на сайте банка ближе к дате вступления закона в силу.

Отказ возможен после подписания договора, но строго до момента получения средств. Главное — вовремя сообщить банку о своем решении. Сделать это можно любым удобным способом. Закон не ограничивает формы подачи: подойдет обращение в офис с заявлением, звонок в службу поддержки, заявка в мобильном приложении или личном кабинете банка.

Учтите, что закон не предусматривает ситуации, при которых клиент не может отказаться от кредита в период охлаждения. Если уложиться в сроки и вернуть деньги, банк не имеет права отказать.

Если срок уже прошел

В случае, если период охлаждения уже истек, отказаться от кредита все равно можно. Но тогда действует стандартная процедура — досрочное погашение. Придется вернуть деньги и заплатить проценты только за те дни, когда фактически пользовались займом.

Также можно рассмотреть рефинансирование. Возьмите в другом банке новый кредит на более выгодных условиях и закройте старый.

Повлияет ли отказ от кредита на кредитный рейтинг

Информацию об отказе от кредита, в том числе в рамках периода охлаждения, действительно будут фиксировать в кредитной истории. Об этом рассказал генеральный директор БКИ «Скоринг бюро» Олег Лагуткин.

По его словам, такая практика уже существует: каждое обращение за займом отображается в системе с пометкой, одобрил ли банк заявку и какое решение в итоге принял сам клиент.

Однако поводов для беспокойства нет. Лагуткин подчеркивает, что отказ заемщика от кредита не снижает персональный кредитный рейтинг. Это техническая запись, которая не влияет на репутацию клиента в глазах банков.

Поэтому, даже если вы отказываетесь от займа в течение периода охлаждения, кредитный рейтинг останется прежним. Не стоит опасаться его снижения.

Какие плюсы и минусы периода охлаждения

Появление обязательной паузы перед выдачей кредита — не просто новая формальность. Это рабочий инструмент, который может реально защитить. Рассмотрим преимущества периода охлаждения:

- Злоумышленникам станет труднее надавить на человека. Мошенники часто действуют быстро: пугают, торопят, заставляют прямо сейчас подписать договор. Пауза выбивает из сценария. У человека появляется время, чтобы успокоиться, проанализировать ситуацию, спросить совет у близких и отказаться от навязанного сторонними лицами решения.

- Снижается количество импульсивных покупок. Особенно это актуально в момент распродаж и маркетинговых акций. Многие совершают такие траты на эмоциях, особенно когда речь идет о микрозаймах под высокий процент. Период охлаждения дает возможность отступить, понять, насколько покупка необходима, и оценить, сможете ли вносить ежемесячные платежи.

- Защита от новых схем мошенничества. Например, когда вредоносное приложение получает доступ к финансовым сервисам и оформляет кредит без ведома владельца. Если деньги не переведут сразу, а жертва вовремя заметит подозрительную активность, то сможет остановить процесс.

Если банк или МФО нарушают процедуру и выдают деньги раньше срока, несмотря на признаки мошенничества, ответственность ложится на них. В этом случае заемщика освобождают от выплаты долга.

При всех плюсах у закона есть и спорные моменты:

- Четырех часов ожидания для кредитов на сумму от 50 тысяч до 200 тысяч рублей может оказаться недостаточно. Особенно если человек находится в изоляции, под сильным давлением или в состоянии стресса. Бывают случаи, когда мошенники держат жертву на связи дольше суток, и за четыре часа человек просто не успевает прийти в себя.

- Еще один риск — непонимание или незнание новых правил. Бывает, что человек оформляет кредит. Не дождавшись перевода, обращается за деньгами в другую организацию. В итоге получает оба займа и несет двойную долговую нагрузку.

- Сохраняется и лазейка в виде займов до 50 тысяч рублей. Именно в этом сегменте часто работают серые схемы, при этом период охлаждения на них не распространяется.

Дополнительные вопросы вызывает право Центробанка снижать срок охлаждения для отдельных банков, если они покажут эффективность в борьбе с мошенничеством. Такая гибкость полезна для стимулирования рынка, но может создать неравенство условий и даже дать повод для злоупотреблений.

И, конечно, нельзя забывать о человеческом факторе. Для тех, кто берет кредит на оперативное лечение, срочные покупки, переезд или закрытие долгов, дополнительные 4 или 48 часов ожидания могут оказаться настоящим испытанием.

Какие еще нововведения снизят число случаев мошенничества

Закон о периоде охлаждения — не единственное нововведение для борьбы с мошенничеством. В 2025 и 2026 годах в силу вступают дополнительные меры, которые должны защитить клиентов и противодействовать мошенничеству. Все они затрагивают как банки, так и микрофинансовые организации.

Если кредит оформили мошенники, платить не придется. Если банк выдал кредит с нарушениями, и возбуждено уголовное дело по факту хищения, с заемщика снимают все обязательства. Ему не будут начислять проценты, не передадут долг коллекторам и не смогут требовать возврата. А ответственность переходит к финансовой организации, которая вовремя не среагировала.

Больше никаких карт для подозрительных лиц. Новые правила запрещают банкам выдавать карты тем, кто попал в специальную базу ЦБ РФ. Туда включают людей, которых уличили в попытках незаконного перевода денег без согласия владельца счета. Если карту уже выдали, ее не заблокируют, но введут лимит — не больше 100 тысяч рублей на переводы другим людям в месяц.

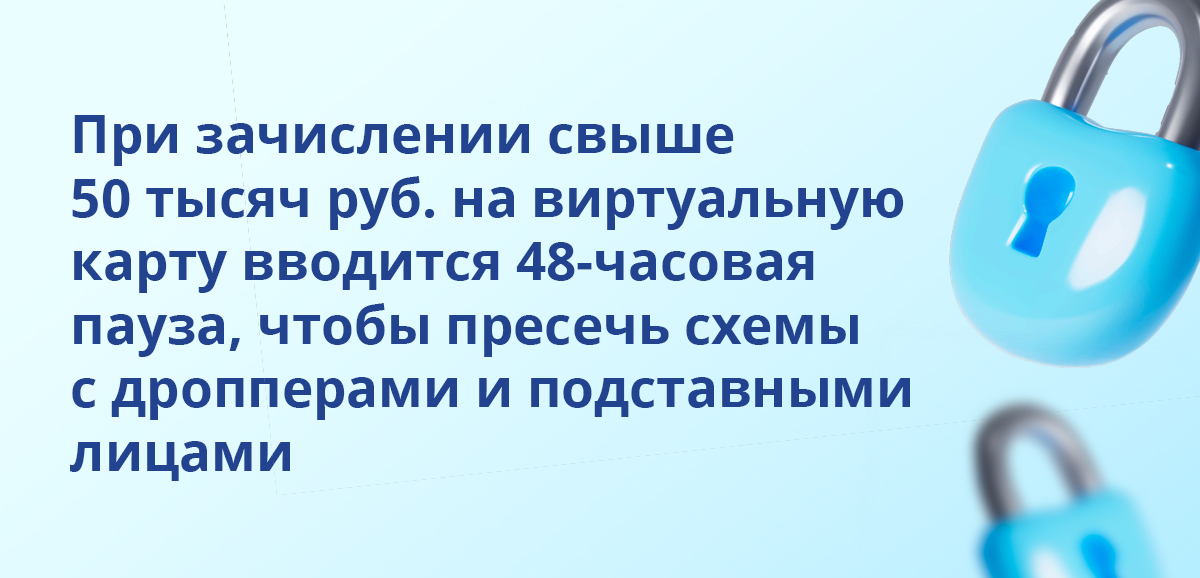

Ограничения для виртуальных карт. Если сумма зачисления на виртуальную карту превышает 50 тысяч рублей, вводится автоматическая пауза — 48 часов с момента выпуска карты. Мера направлена на пресечение схем с дропперами — подставными лицами, через которых отмывают деньги или оформляют мошенническиекредиты.

Ужесточение проверки заемщика. Прежде чем выдать кредит, банк или МФО должны будут запросить ИНН и сверить данные с государственными системами, например, с базой налоговой службы. Это — дополнительная защитная мера, которая поможет быстрее выявлять подделки.

МФО получат доступ к черному списку. С 1 марта 2026 года микрофинансовые организации начнут сверять сведения о заемщике с базой ЦБ РФ. Если информация не совпадает или человек уже есть в черном списке, деньги не выдадут. Это правило касается всех переводов и займов, где получателем выступает физлицо.

Кредитная история — почти в реальном времени. С конца декабря 2026 года банки и бюро кредитных историй будут обмениваться данными без задержек. Это нужно, чтобы исключить ситуации, когда человек или мошенник от его имени оформляет сразу несколько кредитов в разных организациях в течение короткого времени. Такие случаи уже происходят, новый механизм призван это пресечь.

Подтверждение дохода — обязательно для крупных займов. Если сумма кредита превышает 200 тысяч рублей, банк должен будет запросить подтверждение дохода. Речь идет об официальных документах — справке 2-НДФЛ, выписке из налоговой или аналогичных данных. Нововведение вступает в силу 1 октября 2025 года. Но банки могут начать тестировать этот механизм уже с сентября, наряду с запуском периода охлаждения.

Комментарии: 0

Написать комментарий