С 1 сентября 2025 года в России действует период охлаждения по части потребительских кредитов и займов. Это пауза между подписанием договора и выдачей денег. Она нужна, чтобы человек успел обнаружить мошенничество, отказаться от ненужного кредита и не брать долг в спешке.

Расскажем, что такое период охлаждения, зачем он нужен, какой срок ожидания денег, как отказаться от кредита в период охлаждения и после его завершения.

- Что такое период охлаждения и зачем он нужен

- Сколько ждать деньги: сроки по новому закону

- На какие кредиты распространяется охлаждение, а на какие — нет

- Применим ли период охлаждения к ипотеке

- Как отказаться от кредита в период охлаждения

- Что делать, если срок прошел, а кредит не нужен

- Что лучше: период охлаждения или самозапрет на кредиты

- Каковы плюсы и минусы закона для заемщика

- Заключение

Что такое период охлаждения и зачем он нужен

Между подписанием кредитного договора и выдачей денег по ФЗ №9 обязательна пауза — период охлаждения.

Главная цель — противодействие мошенникам. Период охлаждения дает время:

- остыть, если вы берете кредит под влиянием эмоций;

- осознать, что вы действуете не по своей воле;

- посоветоваться с близкими;

- позвонить в банк и отменить выдачу, пока деньги еще не ушли на счет мошенников.

Не путайте период охлаждения со сроком рассмотрения заявки. Банк одобрит кредит быстро, но выдаст деньги не сразу. Закон задерживает именно перечисление денег, а не само решение по заявке.

Сколько ждать деньги: сроки по новому закону

Период охлаждения считают с момента, когда заемщик подписал договор потребительского кредита или займа. При этом банк может рассмотреть заявку быстро, как и раньше — от 2 минут. Задерживается не одобрение, а выдача денег.

Срок ожидания зависит от суммы кредита:

| Сумма, рублей | Срок, часов |

| 50 000 – 200 000 | Минимум 4 |

| От 200 000 | Минимум 48 |

Эти сроки касаются и займов, оформленных онлайн. По закону такие кредиты работают по тем же правилам срока ожидания, что и банковские ссуды. В договоре банк обязан указать срок ожидания и порядок отказа. Период охлаждения применяют и при увеличении лимита по кредитке.

Банк России может уменьшить срок ожидания или изменить пороговые суммы для заемщиков конкретных банков. Но это возможно, только если финучреждения соответствуют критериям регулятора по борьбе с мошенничеством. Если банк допустит рост числа мошеннических выдач, ЦБ вернет стандартные сроки ожидания. Список финучреждений, у которых есть послабления, Банк России не публикует.

На какие кредиты распространяется охлаждение, а на какие — нет

Период охлаждения применяется не ко всем кредитным продуктам. В первую очередь это касается потребительских кредитов наличными, кредитных карт и микрозаймов на сумму от 50 000 рублей. При этом банк не начисляет проценты за время ожидания.

К каким кредитам применяется период охлаждения по закону, а к каким — нет:

| Тип кредита | Сумма | Период охлаждения | Комментарий |

| Потребительский кредит наличными | От 50 000 до 200 000 рублей | 4 часа | Банк не выдает деньги сразу после подписания |

| Потребительский кредит наличными | Свыше 200 000 рублей | 48 часов | Пауза длиннее из-за повышенного риска мошенничества |

| Микрозаем в МФО | От 50 000 до 200 000 рублей | 4 часа | Правило работает и для МФО |

| Микрозаем в МФО | Свыше 200 000 рублей | 48 часов | Если заем подпадает под общие условия закона |

| Кредитная карта | Зависит от лимита | Да, в отдельных случаях | Обычно правило учитывают при увеличении лимита |

| Увеличение суммы уже действующего кредита | Зависит от итоговой суммы и размера увеличения | Да | Срок считают по правилам закона |

| Кредит или заем | До 50 000 рублей | Нет | Такие суммы выдают без обязательной паузы |

| Ипотека | Любая | Нет | Исключение из закона |

| Образовательный кредит | Любая | Нет | Исключение из закона |

| Автокредит | Обычно любая | Нет, если деньги идут сразу продавцу | Важно именно целевое перечисление продавцу-юрлицу |

| POS-кредит в магазине | Обычно любая | Нет, независимо от суммы кредита | Исключение действует для всех POS-кредитов, независимо от суммы, так как деньги перечисляют не на счет заемщика, а продавцу |

| Рефинансирование | Без увеличения долга | Нет | Исключение работает, если новый кредит не увеличивает обязательства |

| Кредит с созаемщиком или поручителем | Любая | Нет | По закону, наличие созаемщика снижает риски мошенничества |

| Кредит с уполномоченным лицом | Любая | Нет | Такое лицо нужно назначить заранее, минимум за 2 дня до подачи заявки |

Займы на сумму до 50 000 рублей не подпадают под период охлаждения. Это касается и микрозаймов в МФО. Их выдают без паузы, что делает этот сегмент наиболее уязвимым для мошеннических схем.

| Сумма до | 5 000 000₽ |

| ПСК | 19.878 - 39.895% |

| Срок кредита | 12 - 60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Применим ли период охлаждения к ипотеке

К ипотеке период охлаждения не применяют. Жилищный кредит — это не тот продукт, который оформляют за несколько минут под влиянием телефонных мошенников. Здесь сделка сложнее, сумма крупнее, документов больше, а деньги, как правило, перечисляют продавцу, а не просто выдают человеку на руки.

Как отказаться от кредита в период охлаждения

По статье 11 ФЗ №353 у вас есть право аннулировать кредит после подписания договора, но до того, как деньги поступят на счет.

Пошаговая инструкция, как отказаться от кредита в период охлаждения:

- Не ждите денег. Банк не начисляет проценты за это время.

- Выберите способ отказа, варианты указаны в договоре. Обычно это мобильное приложение, личный кабинет на сайте банка, отделение или горячая линия.

- Подайте заявление. Найдите оформленный кредит в разделе «Кредиты» или «Документы». Нажмите кнопку «Отказаться» или «Отменить выдачу». Причину объяснять не нужно.

- Сохраните подтверждение. Обязательно дождитесь СМС, письма в чате или отметки в приложении, что отказ принят.

Как отказаться от денег в период охлаждения по кредиту в Сбербанк Онлайн:

- Откройте раздел «Кредиты».

- Выберите оформленный кредит.

- Кликните на пункт об отказе от получения денег.

В разделе «Кредиты» выберите тот кредит, от которого хотите отказаться. Источник: Сбербанк Онлайн

Как отказаться от кредита в период охлаждения в ВТБ Онлайн:

- Откройте раздел с кредитами.

- Найдите нужный кредит.

- Нажмите на раздел с отказом от кредита. Если нужной кнопки в приложении нет, обратитесь в чат, на горячую линию или в отделение банка.

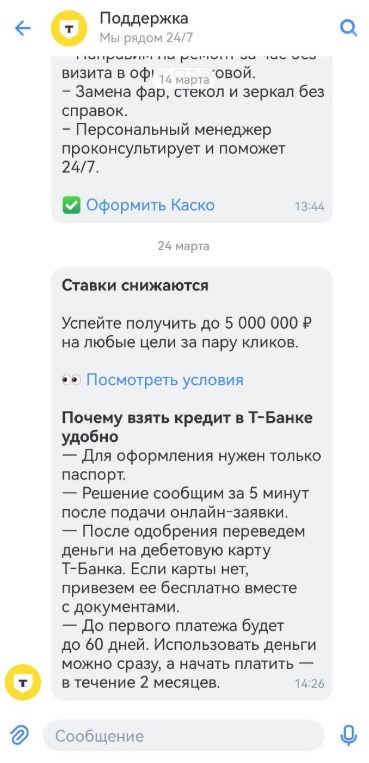

Чтобы отказаться от кредита в приложении Т-Банка, напишите в чат поддержки.

Напишите в чат-поддержки Т-Банка и сообщите, что хотите отказаться от кредита. Источник: приложение Т-Банка

По ФЗ №353, если закон позволяет клиенту отказаться от займа в период охлаждения, кредитор не может это право отменить внутренними правилами.

Что делать, если родственник оформляет кредит под влиянием мошенников:

- Постарайтесь сразу прервать его разговор с мошенниками.

- Попросите не сообщать коды, не подтверждать операции и не переводить деньги.

- Помогите зайти в приложение банка или в личный кабинет и найти оформляемый кредит.

- Если договор уже подписали, но деньги еще не выдали, сразу направьте в банк отказ от кредита.

- Если деньги уже перевели на счет злоумышленника, срочно звоните в банк по официальному номеру.

- В случае оформления мошеннического кредита или займа как можно быстрее обращайтесь в банк или МФО и подавайте заявление в полицию.

Отказаться от кредита в период охлаждения можно только до момента выдачи денег. Пока сумму кредита еще не перечислили, заемщик вправе расторгнуть договор без финансовых последствий. Проценты за это время не начисляют. По разъяснениям ЦБ, на кредитный рейтинг влияет не сам факт отказа, а большое количество заявок за короткий срок. Если вы оформили один кредит и передумали — это не страшно. Но если вы за неделю подали 5 заявок и от 3 отказались, банки могут посчитать такое поведение нестабильным.

Пока период охлаждения не закончился, это именно отказ от получения кредита. После зачисления денег механизм уже другой — не отказ, а досрочное погашение.

| Сумма до | 30 000 000₽ |

| ПСК | 17.891 - 31.887% |

| Срок кредита | 12 - 180 мес. |

| Сумма от | 200 000 ₽ |

| Возраст | 18-70 лет |

| Решение | Через 1 мин. |

Что делать, если срок прошел, а кредит не нужен

Если деньги уже поступили на счет, быстро и просто отказаться от кредита не получится. Но долг можно закрыть досрочно. Предупреждать банк заранее не нужно. Достаточно вернуть всю сумму и заплатить проценты только за фактические дни пользования. Штраф за такое погашение банк не взимает.

Инструкция, как отказаться от кредита, если деньги вам уже перечислили:

- Узнайте в чате банковского приложения или у оператора горячей линии точную сумму полного досрочного погашения на нужную дату.

- Внесите деньги на счет.

- Оформите полное досрочное погашение.

- Получите в банке документ, который подтверждает закрытие кредита.

Если банк не дает закрыть кредит одной кнопкой, заявление можно подать через отделение, сайт или службу поддержки. У Т-Банка, например, полное досрочное погашение оформляют в личном кабинете через раздел кредитов. У других крупных банков логика похожая: сначала открываете сам кредит, потом выбираете досрочное погашение.

Если кредит уже выдали, а вернуть всю сумму сразу не получается, остается рефинансирование. По сути это новый кредит, которым закрывают старый долг на других условиях, например с меньшим ежемесячным платежом и увеличенным сроком. Но это уже не отмена кредита, а замена одного обязательства другим.

Что лучше: период охлаждения или самозапрет на кредиты

Если сравнивать эти меры по степени защиты, то самозапрет надежнее. Период охлаждения срабатывает уже после подписания кредитного договора. То есть кредит фактически оформляют, просто деньги выдают не сразу. Самозапрет работает раньше: в кредитной истории появляется отметка, и банк или МФО должны учитывать ее на этапе рассмотрения заявки, еще до заключения договора. С 1 марта 2025 года самозапрет можно установить через Госуслуги. С 1 сентября 2025 года — еще и через МФЦ. Услуга бесплатная.

Разница между этими мерами существенная. Период охлаждения нужен как пауза на размышления: человек уже подал заявку, получил одобрение, подписал документы, но еще может передумать и отказаться до выдачи денег. Самозапрет работает иначе. Он не дает оформить на ваше имя обычный потребительский кредит или заем, пока запрет действует. Поэтому для защиты от мошенников самозапрет эффективнее. Он не допускает ситуацию, когда договор уже подписали, а человек только потом об этом узнает и начинает разбираться, что произошло.

Но считать, что самозапрет полностью заменяет период охлаждения, тоже не стоит. У него есть свои исключения. Он не распространяется, в частности, на ипотеку, автокредиты под залог транспортного средства и основной образовательный кредит, если деньги сразу перечисляют образовательной организации. Период охлаждения также распространяется не на все продукты. Получается, эти механизмы не конкурируют напрямую, а скорее дополняют друг друга.

Если человек хочет заранее обезопасить себя от мошеннического кредита, лучше ставить самозапрет. Это более жесткий и надежный барьер. А период охлаждения полезен как страховка на случай, если запрета нет и договор уже подписали. Он дает время передумать, посоветоваться с близкими и не отдавать деньги мошенникам незамедлительно.

Каковы плюсы и минусы закона для заемщика

Плюсы для заемщика:

- сложнее попасть под влияние мошенников, которые требуют срочно оформить кредит и сразу перевести деньги;

- появляется время, чтобы спокойно все проверить, посоветоваться с близкими и передумать;

- снижается риск импульсивных займов и кредитов на эмоциях;

- пока действует период охлаждения, проценты по договору не начисляют;

- если банк или МФО нарушили правила периода охлаждения и по факту кражи денег возбуждено уголовное дело, банк теряет право требовать долг, начислять проценты и передавать его коллекторам.

Само по себе возбуждение уголовного дела не освобождает от долга. По разъяснениям ЦБ, заемщика освобождают от обязательств, если одновременно выполнены два условия: банк или МФО нарушили обязательные требования закона по противодействию мошенничеству, например не соблюдали период охлаждения, и по факту хищения кредитных денег возбудили уголовное дело.

В таком случае банк или МФО не вправе требовать исполнения обязательств, начислять проценты и уступать право требования.

Минусы для заемщика:

- если деньги нужны срочно, ждать 4 или 48 часов может быть просто неудобно;

- для сумм от 50 000 до 200 000 рублей пауза всего 4 часа, и этого может не хватить, если человек продолжает находиться под влиянием мошенников;

- не все заемщики сразу поймут новые правила и могут подать еще одну заявку в другой банк или МФО, решив, что первая не сработала;

- в законе остается исключение для кредитов и займов до 50 000 рублей, а значит часть мошеннических схем может сместиться именно в этот сегмент;

- ЦБ РФ может смягчать параметры периода охлаждения для отдельных банков, если они соответствуют установленным критериям по антифроду. Если мошенники знают, что конкретный банк освобожден от жестких требований, они будут атаковать клиентов именно этого банка, зная, что деньги можно вывести быстрее. В таком случае клиент лишается последнего барьера — времени, а также оказывается в более слабой позиции для оспаривания долга в суде.

Закон действительно усиливает защиту заемщика. Но для срочных расходов и в ситуациях, когда человеку нужна небольшая сумма прямо сейчас, период охлаждения может восприниматься уже не как помощь, а как помеха.

| Сумма до | 30 000 000₽ |

| ПСК | 19.990 - 52.790% |

| Срок кредита | 12 - 180 мес. |

| Сумма от | 30 000 ₽ |

| Возраст | 21-70 лет |

| Решение | 2 мин. |

Заключение

Период охлаждения по кредиту — это страховка от спешки и мошенников. Она не спасет, если человек сам перевел деньги злоумышленникам или подтвердил добровольность всех своих действий. Но эта пауза часто дает время. За несколько часов или за двое суток можно осознать подвох, выйти из состояния аффекта, позвонить в банк и отказаться от кредита, пока деньги еще не выдали постороннему.

С 1 сентября 2025 года такая мера стала обязательной для части потребительских кредитов и займов, а для более надежной защиты можно дополнительно установить самозапрет через Госуслуги или МФЦ.

Чтобы быстро проверить свою ситуацию, пройдитесь по короткому чек-листу:

- вы оформили кредит — посмотрите дату договора и сумму;

- если сумма больше 50 000 рублей, проверьте, должен ли действовать период охлаждения;

- если кредит от 50 000 до 200 000 рублей, деньги обычно переводят через 4 часа;

- если сумма выше 200 000 рублей, ждать нужно 48 часов;

- если вы передумали, не тяните и сразу подайте отказ через приложение банка, личный кабинет на сайте или отделение;

- если хотите максимально снизить риски оформления мошеннических кредитов на ваше имя, установите самозапрет на кредиты через Госуслуги или МФЦ.

Если деньги нужны срочно и ждать 2 дня некогда, запрашивайте не более 50 000 рублей. Самые популярные кредиты от крупных российских банков доступны по этой ссылке.

Комментарии: 0

Написать комментарий