МТС Банк предлагает оформить интересный продукт — кредитную карту Зеро. Ее особенность — отсутствие процентной ставки по договору. Если по кредитке есть минус, банк просто начисляет плату за пользование деньгами в 30 рублей за день. Плюс есть кешбэк, бесплатное обналичивание и другие плюсы. Но все ли так гладко, есть ли подвох?

Специалист Бробанк.ру рассмотрел все подводные камки кредитной карты МТС Зеро. Действительно, есть важные моменты тарификации, о которых банк не говорит в рекламном описании продукта. И лучше ознакомиться с этими моментами до подачи заявки на выдачу карты.

О каких преимуществах заявляет банк

Чтобы понять, в чем подвох кредитной карты МТС Зеро, и есть ли они вообще, для начала рассмотрим плюсы, о которых говорит сама финансовая организация в рекламном описании продукта. А уже потом рассмотрим “под лупой” все эти преимущества, чтобы понять, есть ли у них подводные камни.

Плюсы, о которых говорит банк:

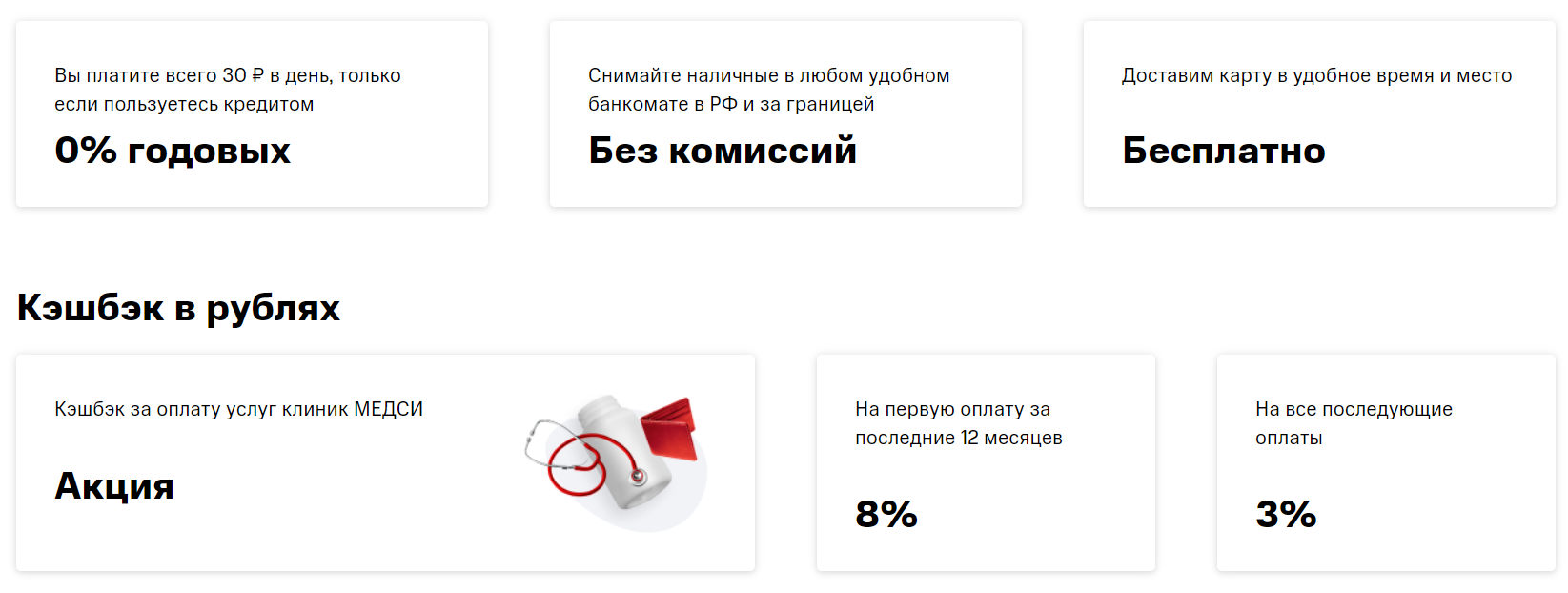

- отсутствие процентной ставки. Если по счету есть минус, банк просто начисляет плату за пользование в 30 рублей за сутки;

- карта стоит 299 рублей. Фактически это плата за выпуск, после за обслуживание МТС ничего не берет;

- бесплатное обналичивание кредитного счета в любых банкоматах мира;

- бесплатная быстрая доставка кредитки после ее заказа онлайн. Решение о выдаче карты банк принимает за несколько минут;

- действует Кешбэк на оплату услуг клиники Медси, размер вознаграждения — до 8%;

- кредитный лимит — до 150000;

- выдача без справок.

Вот так все это описано на сайте МТС Банка:

Теперь рассмотрим каждое это преимущество отдельно, чтобы понять, есть ли у кредитной карты МТС Зеро подводные камни.

Отсутствие процентной ставки

Банк сообщает, что ставки за пользование кредиткой Зеро нет, но есть плата в 30 рублей в день за пользование деньгами, если счет ушел в минус. То есть клиент оплачивает только те дни, когда реально пользуется деньгами — это удобно.

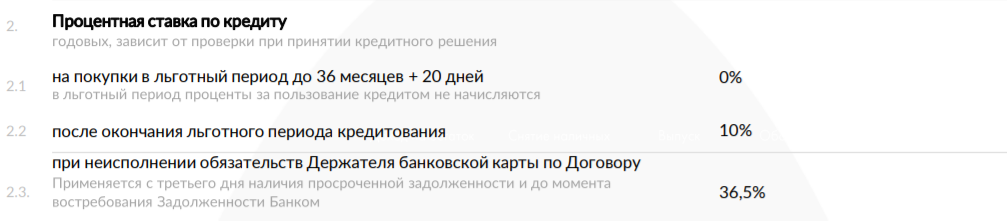

Вот что говорится о ставке по карте МТС Зеро в ее тарифах:

Как видно, МТС устанавливает по карточке льготный период до 36 месяцев плюс 20 дней сверху (запас на дни оплаты долга за предыдущий месяц). И в эти дни процентная ставка действительно составляет 0%.

Смущает предлог “ДО” в указании срока льготного периода — “до 36 месяцев”. Но если изучить отзывы, никаких подводных камней у кредитной карты МТС Зеро в этом плане нет. Клиенты действительно не платят никаких процентов.

А предлог поставлен из-за того что заемщик может начать пользоваться картой не сразу после выпуска (пластик действует 3 года), а, например, через 2 месяца. В этом случае беспроцентный грейс составит 34 месяца.

В плане процентной ставки никакого подвоха нет. Банк действительно берет только по 30 рублей в день при наличии минуса по счету. Об этом говорят и тарифы, и отзывы реальных держателей.

Но выгодно ли это — большой вопрос

Кажется, ну что это — 30 рублей в день, разве это деньги! Но если человек постоянно держит баланс в минусе, то 30 рублей за сутки становятся 900 рублями за месяц пользования продуктом. А если учесть, что лимит обычно по этой карточке устанавливается небольшой, плата оказывается не такой уж и несерьезной.

Например, по вашей кредитной карте МТС Зеро сформировался минус в 30000 рублей, который продержался весь месяц. 1 числа следующего месяца банк формирует выписку и начислять плату в 30*30, то есть 900 рублей.

А это 3% от суммы, то есть при переводе в реальную процентную ставку клиент платит 36% годовых, что еще как-то приемлемо, учитывая, что это срочная кредитка с выдачей без справок. А что получается, если долг меньше:

- при долге в 20000 в течение месяца МТС также начисляет плату в 900 рублей. А это 4,5% в месяц от суммы долга, то есть 54% годовых;

- при долге в 10000 также возьмут 900 руб/мес. Это 9% от суммы или 108% годовых;

- если на счету минус только 100 рублей в течение месяца, плата все равно составит 900 рублей.

Плата в 30 рублей в день выгодна только в том случае, если долг по карте превышает 40000 рублей ежедневно. Если долг меньше и держится постоянно, плата в итоге будет высокой по сравнению с картами, где применяется обычная ставка.

Кредитный лимит до 150000 рублей

Карта Зеро выдается на упрощенных условиях. МТС не требует от заемщиков справки и готов рассматривать всех граждан 20-70 лет. Из документов необходим только паспорт. И такие лояльные условия выдачи отражаются на процентной ставке.

Кредитный лимит по продукту — до 150000 рублей. Но при оформлении точно не нужно рассчитывать на эти 150 000. Дело в том, что это просто предельная линия по продукту. По факту же МТС Банк одобряет гораздо меньше.

Если изучить отзывы клиентов, то подводным камнем продукта становится его крайне низкий начальный лимит. В среднем это 20000 рублей Кому-то одобряют меньше, кому-то немного больше.

Но есть тенденция увеличения кредитной линии. Если клиент пользуется картой, вносит платежи без нареканий, постепенно МТС станет увеличивать линию. Пересмотр случается примерно каждые 3-6 месяцев на усмотрение банка.

Принятие решения по онлайн-заявке за 2 минуты

Проверим этот момент. МТС принимает заявки на выпуск кредитной карты МТС Зеро онлайн. Ответ обещает дать за пару минут, то есть решение принимается автоматически.

После одобрения заемщик может забрать карту в удобном салоне МТС, которых тысячи по всей России, или заказать курьерскую доставку. Что касается курьерской доставки, она не всегда срочная. МТС Банк указывает на следующие моменты:

- если речь о Москве или Санкт-Петербурге, то курьерская доставка организовывается в течение 1-2 рабочих дней;

- если речь о другом городе, тогда это будут уже 2-5 рабочих дней.

Обратите внимание, что речь именно о рабочих днях. Если вы закажите карту с курьерской доставкой в пятницу, ее привезут в понедельник-вторник в Москве и СПБ или к концу следующей рабочей недели.

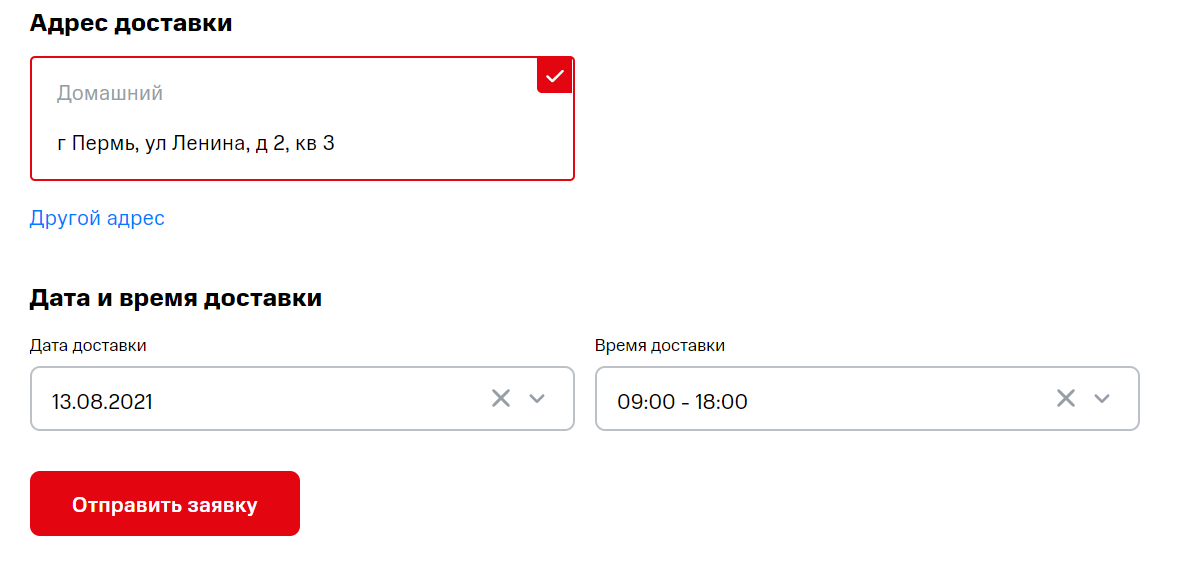

Доставка. При заказе кредитной карты МТС Зеро 12 августа в Перми в четверг ближайшая дата доставки отражается уже 13 числа, то есть на следующий день:

Причем доступна для выбора и доставка в субботу. А вот в воскресенье, видимо, курьерская служба в этом городе не работает.

Рассмотрение. Анкета заполняется минут за 5-7, после отправляется на рассмотрение. Появляется сообщение, что заявка принята, и ответ поступит на указанный в анкете телефон через пару минут.

И решение действительно поступило по СМС через 1 минуту. При одобрении банк сообщает, что карта будет доставлена в обозначенную дату, или что клиент может забрать ее в любом салоне МТС, подойдя туда с паспортом.

Кредитная карта МТС Зеро — неименная, благодаря этому она и выдается предельно срочно. Но это не подводный камень, пластик стандартный, просто на нем не отражаются данные держателя.

Так что, эту кредитку действительно реально получить в день обращения по одному паспорту, здесь подвоха нет. Неименные заготовки есть в любом салоне МТС. После одобрения приходите в удобный офис, на месте на вас регистрируется пластик.

Бесплатные обналичивание и обслуживание

Теперь рассмотрим, есть ли подводные камни у кредитной карты МТС Зеро по этим двум важным моментам:

- Обналичивание. Оно действительно бесплатное в любых банкоматах — это подтверждают отзывы реальных держателей карточки. Но есть ограничения по операциям — снимать можно не более 50000 рублей в день и 600000 рублей в месяц.

- Обслуживание. Платы за обслуживание нет. Есть только плата за выпуск платежного средства — 299 рублей.

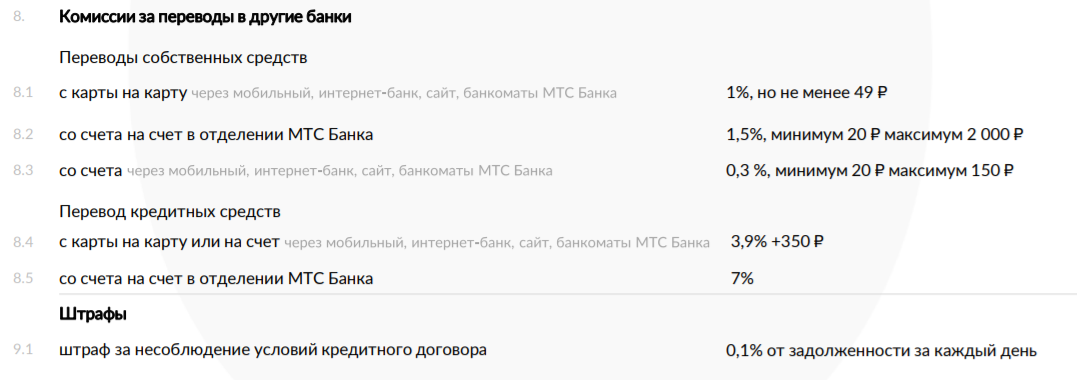

Обратите внимание на комиссии за переводы и на размер штрафа при образовании просрочки:

Страховка

Практически любой гражданин, который обращается в МТС Банк за получением карты Зеро, сталкивается с предложением оформить страховку. Многие граждане некомпетентны в этом вопросе, поэтому после начинаются вопросы — что за списания каждый месяц делает банк, куда уходят деньги.

Дело в том, что они подключают страховку, условия которой менеджеры МТС Банка не особо разъясняют, а порой и вовсе вводят клиента в заблуждение, навязывают дополнительную услугу.

Страховка МТС Банка по карте Зеро состоит из двух частей:

- Страхование жизни. Оно стоит 0,69% от потраченных за месяц клиентом кредитных средств. Но минимум 100 рублей.

- Страхование от мошеннических действий с картой. Оно стоит 0,73% от потраченных за месяц кредитных денег. И также минимально 100 рублей.

То есть при наличии минуса на счету при подключенном страховании банк будет списывать со счета минимум 200 рублей в месяц. Поэтому внимательно отнеситесь к этому моменту и отказывайтесь от страховки, если она вам не нужна.

Все подводные камни и подвохи карты МТС Зеро

Теперь обобщим все, что сказано выше, и сделаем выводы. Какие подводные камки имеет карточка:

- плата в 30 рублей в сутки только на первый взгляд кажется небольшой. Если же минус по счету сохраняется постоянно, если он меньше 40000, то пользование кредиткой Зеро будет дороже, чем по обычным картам со стандартной процентной ставкой;

- обслуживание карточки бесплатное, но есть плата за выпуск в 299 рублей;

- идет активное навязывание страховки, за которую при наличии даже копеечного минуса снимают по 200 рублей в месяц;

- бесплатное обналичивание ограничивается суммой в 50000 руб/день и 600000 руб/месяц;

- небольшой лимит. Специфика продукта такова, что банку просто невыгодно выдавать заемщику лимит больше 40000.

Так что, если вы ищите, в чем подвох кредитной карты МТС Зеро, его нет. Просто важно объективно оценить тарифы продукта. На первый взгляд все выгодно, но в итоге все оказывается не так. Если пользоваться кредиткой, постоянно держа баланс в минусе, она обойдется дорого. Ее удобно держать про запас для периодического пользования.

Комментарии: 3

Сыну предложили эту карту как бесплатную, пусть лежит, сказали. Через 4 месяца звонят коллекторы, задолженность почти 5 тыс. Откуда? Так выпуск карты стоит 299 р., об этом не сказали и у него пошла задолженность с первого дня — сначала по 30 р., потом по 59 р./день. Ничего банк не говорил, пока долг не набежал приличный. И вот теперь он платит ни за что. Самому надо думать? Конечно. Но и так ловить простачков некрасиво.

Не когда не берите эту карту

Получила карту Зеро МТС 20.01.2022 на условиях 35 руб в день. Привезли в крупный торговый центр. Через 15 минут сняла денежные средства. За снятие взяли 699 руб. Альфа-Банк. Перед получением карты звонила в МТС банк и уточняла условия. Подтвердили- снятие без комиссии в любом банкомате, любого банка. За пользование картой ежедневно берется комиссия 35 руб. После снятия пришло смс списание 699 руб. Звоню сразу в банк. Парень объяснил это плата за выпуск карты. Проходит дней 20. Приходит счёт на оплату 1800. Вношу. Звоню в банк: мне без моего согласия подключили страховку и якобы на момент получения мною карты оплата в день была 59 руб. То есть сразу после снятия и умышленного введения меня в заблуждение относительно условий по карте банк в одностороннем порядке меняет условия выдачи. Меня стали уверять что курьер не сотрудник банка. Он не знаком с тарифами .В самом договоре стоит сумма 30 руб в день. Далее на меня орут, требуют читать договор, бросают трубку. Дней через 5 приходит смс о том что смс уведомление теперь 59 руб в месяц. Ещё через 10 дней счёт на оплату 3100. На 20000( двадцать тысяч). Звоню в банк. Хамят, бросают трубку. Снова звоню. Другой оператор. Ответ что страховки у меня не было. 1000 идёт на восстановление лимита по карте. Выпуск карты стоил 299 руб . Вношу 3100. Смс ваш доступный лимит 1060 руб. Через час смс ваш доступный лимит 160 руб. Что-либо комментировать сотрудники отказались. Их ответ — читайте условия договора. Бросили трубку. Это мошеннические действия в отношении неопределенного круга лиц. С целью получения сверх прибыли. Умышленное введение в заблуждение, предоставление Недостоверной информации с целью заключения договора изначально. В приложении движение денежных средств не отражено. Судя по хамству и матам у мой адрес самые частые клиенты банка неблагополучные пьющие граждане. Вопрос как расторгнуть договор и заставить банк пересчитать по условиям договора достигнутым на момент выдачи денег, по 35 руб в день. А не по условиям которые сразу изменились в одностороннем порядке через 10 минут после снятия мною денег. И об изменении условий мне стало известно не после снятия в тот же день, а почти через месяц. Информация не прозрачна и не открыта. Я отдала банку 5000 руб, по договору должна была отдать 2100. Готова идти в суд.