Осенью 2026 года владельцы недвижимости, транспорта и земельных участков начнут получать налоговые уведомления с начислениями за 2025 год. Оплатить налог нужно до 1 декабря 2026 года.

Рассказываем, где найти уведомление от ФНС, почему сумма могла измениться, кто имеет право на льготы и как оплатить налоги без ошибок. Разберем что делать, если уведомление не пришло, пришло с ошибкой или за прошлые годы.

- Что такое налоговое уведомление и когда оно приходит

- Какие налоги указывают в уведомлении

- Способы получения уведомлений

- Как подключить получение уведомлений на Госуслугах

- Изменения в доставке налоговых уведомлений с 1 августа 2026 года

- Почему сумма налога изменилась и как это проверить

- Транспортный налог

- Земельный налог и налог на имущество

- Как проверить кадастровую стоимость

- Какие налоговые льготы можно получить и как их оформить

- Федеральные и местные льготы

- Кто имеет право на федеральные льготы

- Как узнать о местных льготах в своем регионе

- Как подать заявление на налоговую льготу

- Что такое единый налоговый счет (ЕНС) для физических лиц и как он работает

- Как узнать баланс ЕНС

- Как пополнить единый налоговый счет

- Как оплатить налоги по уведомлению — все способы

- Особые случаи

- Как вернуть переплату по налогам

- Что будет, если не заплатить налоги вовремя

- Что делать, если не пришло налоговое уведомление

- Заключение

Коротко о главном:

- Срок уплаты всех налогов — 1 декабря 2026 года.

- Налоговое уведомление приходит по почте, в личный кабинет на сайте ФНС, в приложении «Налоги ФЛ» или на Госуслугах.

- С 1 августа 2026 года для пользователей Госуслуг с подтвержденной записью на Госуслугах уведомления о налогах будут приходить на Госуслуги.

- С 2026 года переплату на ЕНС больше не учитывают автоматически в уведомлении. Переплату можно вернуть отдельным заявлением.

- При просрочке начисляются пени 1/300 ключевой ставки ЦБ за каждый день.

Что такое налоговое уведомление и когда оно приходит

Налоговое уведомление — это документ, который ФНС направляет каждому собственнику облагаемого налогом имущества. В нем указано, за что платить, по какой ставке и сколько.

Налоговая служба направляет уведомление по почте заказным письмом и дублирует его в личный кабинет налогоплательщика на сайте ФНС. Может также отправить через мобильное приложение «Налоги ФЛ» или на Госуслугах.

Уведомление должно прийти не позднее чем за 30 дней до срока уплаты, то есть до 1 ноября. Если после 1 ноября уведомления нет — это повод обратиться в ФНС.

Оплатить налог нужно до 1 декабря года, следующего за истекшим налоговым периодом по статье 409 НК РФ. В 2026 году платят налоги за 2025 год. Крайний срок — 1 декабря 2026 года.

Какие налоги указывают в уведомлении

В уведомлении указывают:

- налог на имущество физических лиц — квартиры, дома, гаражи;

- земельный налог;

- транспортный налог;

- НДФЛ.

В документе перечислены все объекты, которыми владеет человек. По каждому объекту ФНС рассчитывает сумму налога исходя из налоговой базы и ставки. Налог на недвижимость считают по кадастровой стоимости, на транспорт — по мощности двигателя. Итоговую сумму складывают из всех начислений за налоговый период.

С 2026 года уведомление содержит отдельные таблицы для расчета налога на доходы физлиц. НДФЛ появляется в уведомлении, если работодатель не удержал налог, например, при продаже имущества или сдаче квартиры.

Тогда налоговый орган рассчитывает сумму самостоятельно и включает ее в уведомление. Если работодатель удержал налог из зарплаты и перечислил его в бюджет, то в уведомлении этого налога не будет.

Способы получения уведомлений

Налоговое уведомление можно получить одним из четырех способов:

- По почте заказным письмом. Бумажный вариант приходит на адрес регистрации. Письмо считается полученным после шести дней с даты отправки.

- В личном кабинете налогоплательщика на сайте ФНС. Это самый оперативный способ. Уведомление появляется в разделе «Налоги» сразу после формирования.

- В мобильном приложении «Налоги ФЛ». Приложение дублирует информацию из личного кабинета и присылает уведомления на смартфон.

- На портале Госуслуги. Для этого нужно дать согласие на получение уведомлений в настройках профиля. После подключения бумажные уведомления по почте больше не приходят, только электронные.

Личный кабинет налогоплательщика — это интернет-сервис, где россияне:

- получают информацию о своих налогах,

- заполняют и отправляют налоговые декларации,

- платят налоги онлайн,

- создают онлайн-обращения в налоговую службу.

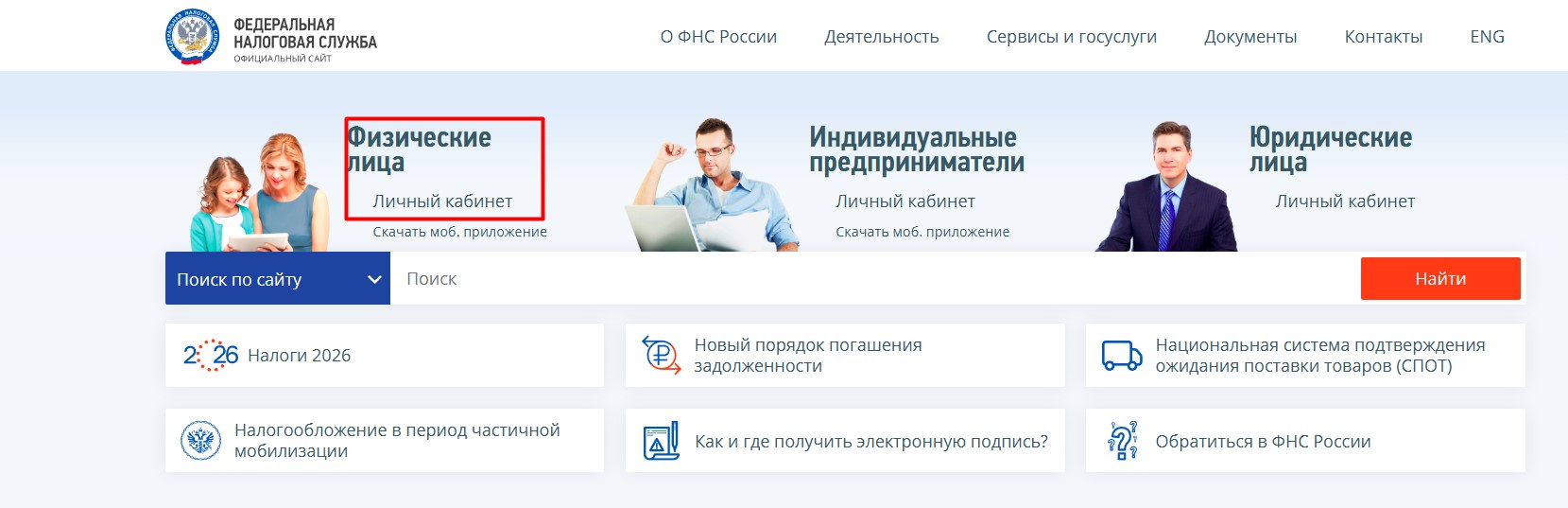

Чтобы получить доступ к личному кабинету налогоплательщика, пройдите регистрацию на сайте ФНС России. Перейдите на сайт, выберите раздел «Личный кабинет налогоплательщика» и заполните форму регистрации.

Личный кабинет налогоплательщика на сайте ФНС

Как подключить получение уведомлений на Госуслугах

С 1 июля 2023 года уведомления стали доступны и на портале Госуслуг при условии, что пользователь заранее подключил эту опцию.

Чтобы дать согласие на получение уведомлений от налоговой в профиле:

- Зайдите на портал Госуслуги под своей учетной записью.

- Перейдите в раздел «Профиль», он находится в верхнем правом углу экрана.

- Найдите блок «Способы получения уведомлений» или «Настройки уведомлений».

- Выберите опцию «Получать налоговые уведомления в электронном виде».

- Подтвердите согласие: поставьте галочку и сохраните изменения.

- Подпишите согласие усиленной неквалифицированной электронной подписью УНЭП в приложении «Госключ».

- Дождитесь сообщения, что уведомления подключены.

Проверка согласия занимает сутки. Чтобы проверить, что уведомления подключены: перейдите в личный кабинет на Госуслугах и проверьте статус «Доходы и налоги» → «Налоговые уведомления» → «Вы получаете налоговые уведомления».

Кто получит уведомление о налогах на Госуслугах

После подключения бумажные уведомления по почте приходить перестанут. Все документы станут доступны только в электронном виде на Госуслугах и в личном кабинете ФНС.

Изменения в доставке налоговых уведомлений с 1 августа 2026 года

Федеральный закон от 28.11.2025 №425 внес изменения в абз. 6 п. 1.2 ст. 21 и п. 4 ст. 52 НК РФ. Порядок передачи уведомлений через «Госуслуги» стал проще, теперь не нужно предварительного обращаться в налоговую.

Суть изменений

С 1 августа 2026 года ФНС начнет автоматическую отправку налоговых уведомлений в личный кабинет налогоплательщика на портале Госуслуги. Основание — ФЗ №425 и Письмо ФНС России от 01.12.2025 № БС-4-21/10740@ с разъяснениями по применению нового порядка.

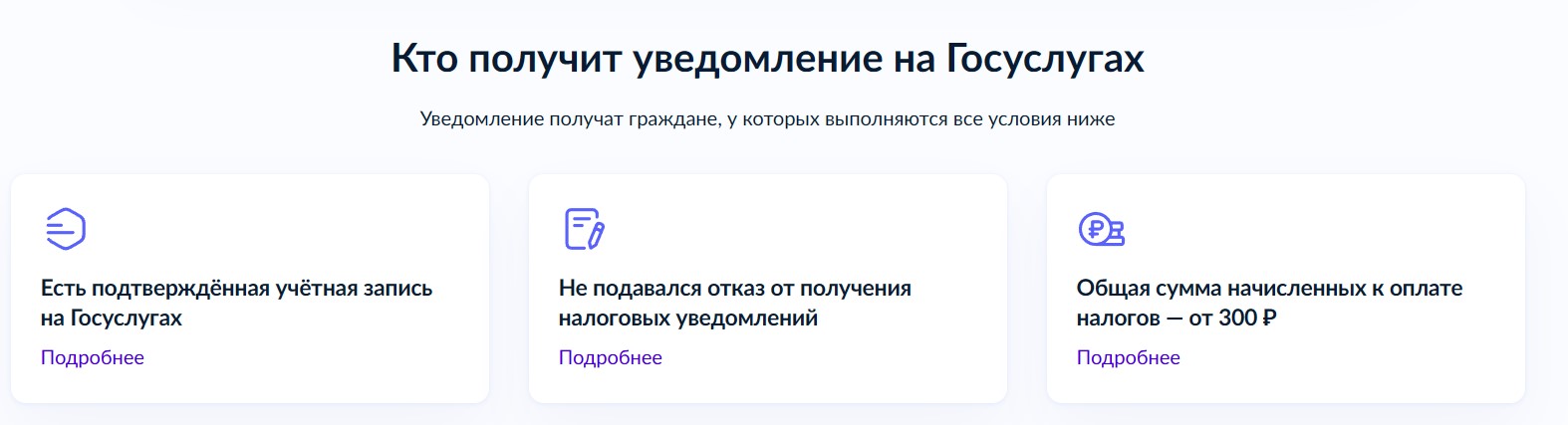

Ранее для получения уведомлений через Госуслуги нужно было подать отдельное заявление или согласие. Теперь это происходит автоматически для всех пользователей с подтвержденной учетной записью в ЕСИА — Единой системе идентификации и аутентификации.

Для кого действует новый порядок

Не все налогоплательщики начнут получать уведомления о налогах онлайн, есть и исключения:

| Категория | Порядок получения |

| Пользователи Госуслуг с подтвержденной учетной записью | Уведомления приходят автоматически в личный кабинет на портале |

| Пользователи «Личного кабинета налогоплательщика» на сайте ФНС | Уведомления поступают в электронном виде в ЛК ФНС, порядок не меняют |

| Те, кто ранее подал отказ от получения документов через Госуслуги | Автоматической рассылки нет |

| Налогоплательщики без подтвержденной учетной записи на Госуслугах и доступа к ЛК ФНС | Уведомления направляют по почте заказным письмом |

Независимо от способа доставки, налогоплательщик имеет право получить бумажную версию уведомления под расписку в любом налоговом органе или через МФЦ.

Если хотите продолжить получать бумажные квитанции, оформите официальный отказ от электронного формата. Для этого в личном кабинете зайдите в раздел «Документы» → вкладка «Налоги».

Новый порядок доставки налоговых уведомлений

Как это будет работать:

- ФНС выгружает сводное налоговое уведомление в личный кабинет налогоплательщика на портале «Госуслуги».

- Параллельно уведомление приходит в сервис ФНС «Личный кабинет для физических лиц».

- Уведомление считается полученным с момента его появления в личном кабинете на «Госуслугах» или сайте ФНС.

Если передать уведомление электронным способом невозможно, например, из-за отсутствия учетной записи или технических проблем, его направят по почте заказным письмом по адресу регистрации.

Если налогоплательщик отказался от получения уведомлений через Госуслуги, для возобновления доставки нужно новое согласие. Например, через единый портал с усиленной неквалифицированной электронной подписью в приложении Госключ.

Налоговая служба рекомендует заранее проверить наличие подтвержденной учетной записи на Госуслугах и доступ к личному кабинету

Почему сумма налога изменилась и как это проверить

Сумма в налоговом уведомлении может отличаться от прошлогодней. Это нормальная ситуация, и причин для беспокойства обычно нет. В уведомлениях учтены данные за прошлые года.

Основные причины изменения суммы:

- Переоценка кадастровой стоимости. Государство периодически проводит кадастровую оценку недвижимости. Если стоимость выросла, налог увеличится.

- Изменение налоговой ставки. Местные власти могут пересматривать ставки по земельному и имущественному налогам.

- Появление нового имущества. Купили квартиру или машину — налоговая база выросла.

- Утрата или появление льготы. Если в прошлом году льгота действовала, а в этом перестала — сумма изменится.

- Перерасчет за прошлые периоды. Иногда налоговая пересчитывает налоги за предыдущие годы и включает их в текущее уведомление.

Чтобы проверить правильность начислений, зайдите в личный кабинет налогоплательщика на сайте ФНС. Там указаны все объекты, их кадастровая стоимость и примененные ставки. Сравните данные с документами на имущество. Если заметили расхождение, обратитесь в налоговую инспекцию.

Контакт-центр ФНС работает по единому номеру: 8-800-222-22-22. Операторы помогут разобраться в вопросах начислений и дадут рекомендации.

Транспортный налог

Транспортный налог рассчитывают исходя из мощности двигателя автомобиля в лошадиных силах. Ставки устанавливают региональные власти, поэтому в разных субъектах суммы отличаются.

В уведомлении есть марка, модель, год выпуска и мощность транспортного средства. Для дорогих автомобилей ФНС применяет повышающий коэффициент 3.

Возрастные ограничения для применения коэффициента:

- для авто 10–15 млн руб. — не старше 10 лет;

- для авто дороже 15 млн руб. — не старше 20 лет

В 2026 году перечень Минпромторга включает 573 модели легковых автомобилей. Перечень ежегодно обновляют, актуальную версию публикуют на сайте Минпромторга и ФНС.

Пример. Автомобиль BMW X5 мощностью 250 л.с., региональная ставка — 150 руб./л.с., включен в Перечень Минпромторга. Возраст авто 7 лет, средняя стоимость 12 млн руб., что входит в 10–15 млн руб.

- Базовый налог: 250 × 150 = 37 500 руб.

- С повышающим коэффициентом: 37 500 × 3 = 112 500 руб.

- Итоговая сумма для уплаты налога в уведомлении будет 112 500 руб.

Земельный налог и налог на имущество

Земельный налог и налог на имущество физических лиц рассчитывают исходя из кадастровой стоимости объектов. Ее определяет государство, с 2026 года оценку проводят с помощью портала «Национальная система пространственных данных».

Налог на имущество применяют:

- к квартирам,

- жилым домам,

- комнатам,

- гаражным боксам и другим объектам капитального строительства.

Если участок подорожал в два раза, налоговая база тоже вырастет. Это повлияет на итоговую сумму налога.

Как проверить кадастровую стоимость

Кадастровую стоимость можно проверить несколькими способами:

- Сервис Росреестра «Справочная информация по объектам недвижимости в режиме online». Введите кадастровый номер объекта для получения данных.

- Выписка из Единого государственного реестра недвижимости. Ее можно заказать через Госуслуги или лично в МФЦ. В выписке указана кадастровая стоимость на дату запроса.

- Личный кабинет на сайте ФНС. В разделе с объектами имущества указана кадастровая стоимость для расчетов.

Если кадастровая стоимость завышена, подайте заявление на ее оспаривание в специальную комиссию при Росреестре или в суд. Сделать это нужно в течение шести месяцев с даты внесения стоимости в ЕГРН.

Какие налоговые льготы можно получить и как их оформить

За счет налоговых льгот можно уменьшить сумму налога или полностью освободиться от уплаты. Льготы бывают федеральные — они действуют по всей стране, и местные — их устанавливают региональные и муниципальные власти.

Федеральные и местные льготы

| Критерий | Федеральные льготы | Местные льготы |

| Кто устанавливает | Федеральный законодатель — государство | Муниципальные образования |

| Где действуют | Вся Россия | Конкретный регион или город |

| Примеры | Пенсионеры, инвалиды, ветераны | Дополнительные категории: многодетные, молодые специалисты, малоимущие и другие |

| Где узнать | Ст. 407 НК РФ | Сайт ФНС → сервис «Справочная информация о ставках и льготах» |

Кто имеет право на федеральные льготы

Статья 407 НК РФ устанавливает перечень россиян, которые имеют право на льготы по налогу на имущество:

- пенсионеры, получающие пенсию по старости;

- инвалиды I и II групп;

- ветераны боевых действий;

- Герои Советского Союза и Герои России;

- участники ликвидации аварии на Чернобыльской АЭС;

- военнослужащие, проходящие службу по призыву;

- члены семей военнослужащих, потерявших кормильца.

Льготу распространяют на один объект каждого вида: квартиру, дом, гараж. Для земельного налога действует вычет в размере кадастровой стоимости 600 соток. Например, пенсионер может не платить налог за одну квартиру, один дом и один гараж.

С 2026 года перечень федеральных льгот по налогу на имущество физических лиц расширили для налогового периода 2025 года и далее. Новые категории:

- Военнослужащие и сотрудники, принимавшие участие в СВО, включая мобилизованных, добровольцев, контрактников.

- Члены семей погибших и умерших участников СВО.

Если вы подпадаете под несколько льготных категорий, новая льгота для участников СВО дает вам право выбрать ту, которая принесет вам максимальную выгоду. Например, освободить больше объектов, чем позволяла старая льгота.

Как узнать о местных льготах в своем регионе

Местные льготы устанавливают органы местного самоуправления. Они могут дополнять федеральный перечень или устанавливать свои условия.

Есть специальный онлайн-сервис налоговой службы, на котором можно проверить льготы в конкретном населенном пункте:

- Зайдите на сервис налоговой «Справочная информация о ставках и льготах по имущественным налогам».

- Укажите налоговый период и выберите свой регион или муниципальное образование, щелкните «Найти».

- Нажмите справа кнопку «Подробнее» после того, как система выдаст результаты.

- Пролистайте страницу ниже и выберите «Местные льготы» или «Федеральные льготы».

Дополнительную информацию можно получить в местной администрации или в налоговой инспекции по месту жительства.

Как подать заявление на налоговую льготу

Заявление на льготу подают по форме, которая утверждена приказом ФНС России от 14 ноября 2017 года № ММВ-7-21/897@. В некоторых случаях льготы предоставляют автоматически на основании сведений, которые ФНС получает в рамках межведомственного обмена. Если льгота не учтена в уведомлении, подайте заявление самостоятельно.

Способы подачи:

- Через личный кабинет налогоплательщика на сайте ФНС в разделе «Каталог обращений».

- Лично в налоговой инспекции по паспорту.

- По почте заказным письмом. Отправьте заявление с уведомлением о вручении.

Как подать заявление на налоговую льготу

- Подготовьте форму по КНД 1150063.

- Подайте заявление через личный кабинет ФНС, лично в инспекции или по почте.

- Укажите объекты, к которым применяется льгота.

- Приложите подтверждающие документы.

Срок подачи заявления не ограничен, его можно подать за любой налоговый период, в котором возникло право на льготу. Но лучше сделать это до 1 апреля года, за который начисляют налог, чтобы льготу учли в текущем уведомлении.

|

«Для ряда налогоплательщиков есть возможность полностью либо частично не платить налог на имущество. Это, например, ветераны ВОВ, пенсионеры и предпенсионеры, инвалиды, родители детей-инвалидов. А также лица, которые подверглись воздействию радиации вследствие катастрофы на Чернобыльской АЭС. Льготы по транспортному налогу устанавливают законы субъектов РФ. По Московской области, например, это закон от 24.11.2004 №151/2004-ОЗ «О льготном налогообложении в Московской области». Для земельного налога есть федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 кв. м. одного земельного участка. По налогу на имущество льготы предоставляются налогоплательщикам 16 категорий — ст. 407 НК РФ. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида:

Для получения заполните заявление и передайте его в налоговый орган лично, либо через личный кабинет налогоплательщика физлица. Форма заявления, порядок заполнения и формат утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@». |

|

|---|---|

|

Людмила МельниковаЭксперт по 3-НДФЛ, налоговый консультант по сделкам с недвижимостью |

Что такое единый налоговый счет (ЕНС) для физических лиц и как он работает

ЕНС — это единый налоговый счет, который с 2023 года есть у каждого налогоплательщика. Это ваш личный кошелек в налоговой службе: вы перечисляете не него деньги, а налоговая сама распределяет их по разным налогам. Систему ввели Федеральным законом №263.

ФНС распределяет средства так:

- сначала деньги идут на погашения имеющихся задолженностей с более ранних сроков уплаты,

- затем закрывают текущие начисления с актуальным сроком уплаты,

- в последнюю очередь из суммы вычитают пени, проценты и штрафы.

С 1 января 2026 года переплату на ЕНС больше не учитывают в налоговых уведомлениях для физических лиц:

- Как было раньше: у вас на ЕНС лежит переплата 10 000 рублей. Приходит налоговое уведомление на транспортный налог 5 000 рублей. В уведомлении уже стоит сумма к уплате 0 рублей, переплату зачли автоматически.

- Как стало с 2026 года: на ЕНС переплата 10 000 рублей. Приходит уведомление на транспортный налог 5 000 рублей. В уведомлении написано «к уплате 5 000 рублей», переплату не учли.

Чтобы использовать переплату, подайте отдельное заявление на возврат переплаты. На сайте ФНС есть форма по КНД 1150058 для скачивания.

Как узнать баланс ЕНС

Баланс единого налогового счета можно проверить в личном кабинете налогоплательщика на сайте ФНС. В разделе «Мои налоги» отображено текущее сальдо:

- положительное — это переплата. Деньги лежат на счете, ФНС их использует когда у налогоплательщика появится обязанность по уплате налогов.

- отрицательное — это задолженность. Если сумма с минусом — налоговая пришлет требование.

Также баланс виден в мобильном приложении «Налоги ФЛ». Если баланс положительный, сумма на ЕНС не будет отображаться в разделе «Платежи» на Госуслугах.

Как пополнить единый налоговый счет

Пополнить баланс ЕНС можно двумя способами:

- Портал Госуслуги. После авторизации в личном кабинете перейдите в раздел «Платежи» → «Общая задолженность по налоговому счету» → «Пополнить».

- В личном кабинете налогоплательщика. Авторизуйтесь в ЛК и перейдите в раздел «Налоги» → «Пополнить баланс».

После этого выберите способ оплаты — банковская карта, электронный кошелек или мобильный телефон, и введите необходимые данные. Подтвердите операцию по инструкции на экране. Получите уведомление об успешной оплате, рекомендуем его сохранить или распечатать.

Также оплату можно внести в приложении или отделении банка. Пополнение проходит по реквизитам единого налогового платежа или по УИН из уведомления. Возьмите паспорт для идентификации.

С 2026 года запрещено пополнять ЕНС контрагента без подтвержденной налоговой задолженности. Для физлиц это актуально при оплате налогов за родственников. Теперь оплатить налог можно только через сервис уплаты по УИН или по реквизитам, а не просто пополнением ЕНС.

Как оплатить налоги по уведомлению — все способы

Перед оплатой просмотрите уведомление, чтобы избежать ошибок. Чек-лист того, что нужно проверить:

- Сравните с документами на недвижимость и транспорт, правильно ли указано имущество.

- Проверьте в ЛК ФНС или на сайте ФНС, учтены ли льготы.

- Закажите выписку из ЕГРН и проверьте, не изменилась ли кадастровая стоимость.

- Проверьте все объекты в уведомлении, нет ли чужого имущества.

- Сравните, совпадает ли сумма с прошлым годом. Если нет, разберитесь в причинах.

- Проверьте, не указан ли в уведомлении налог на имущество, которое вы продали или которое было арестовано. Налог начисляют до момента перерегистрации права собственности.

Если в документе все верно, оплатите налоги через ЛК на сайте ФНС, на Госуслугах или через отделения и приложения банка.

Требование исполнить налоговое уведомление — не что иное, как напоминание об уплате налогов в срок. Оплата налогового уведомления, которое получено в электронном варианте, ничем не отличается от уплаты налога по бумажной квитанции.

|

«Процедура исполнения уведомлений – стандартная. Налогоплательщики могут использовать разные способы оплаты: с помощью личного кабинета налогоплательщика, через онлайн-приложения банков. Лично в отделении банка, в банкомате или через кассу, а также через приложение «Госуслуги» |

|

|---|---|

|

Ольга Колозина cоветник налоговой практики ООО «Аудит Груп», заместитель директора Юридического агентства «Сезар Консалтинг», аттестованный налоговый консультант, магистр налогового права, автор публикаций в СМИ |

Оплата через личный кабинет ФНС

На сайте ФНС России пользователи личного кабинета могут просматривать налоговые уведомления, оплачивать их в режиме онлайн и отслеживать уплаченные суммы налогов. Для входа в ЛК нужен логин и пароль.

Получить логин и пароль можно лично в любой налоговой инспекции. Либо с помощью учетной записи Единой системы идентификации и аутентификации — ЕСИА.

Процесс оплаты:

- Зайдите в Личный кабинет ФНС. Для этого используйте логин и пароль либо данные подтвержденной учетной записи на Госуслугах.

- Проверьте начисления налогов на главной странице личного кабинета. Или перейдите в раздел «Налоги».

- Выберите налоговое уведомление и нажмите «Оплатить».

- Система сформирует платежку с уже заполненными реквизитами.

- Укажите способ оплаты. Система предлагает оплатить банковской картой или через СБП.

- Средства поступают на ваш Единый налоговый счет (ЕНС) как единый налоговый платеж.

- ФНС автоматически распределяет их по начислениям из уведомления в нужной очередности.

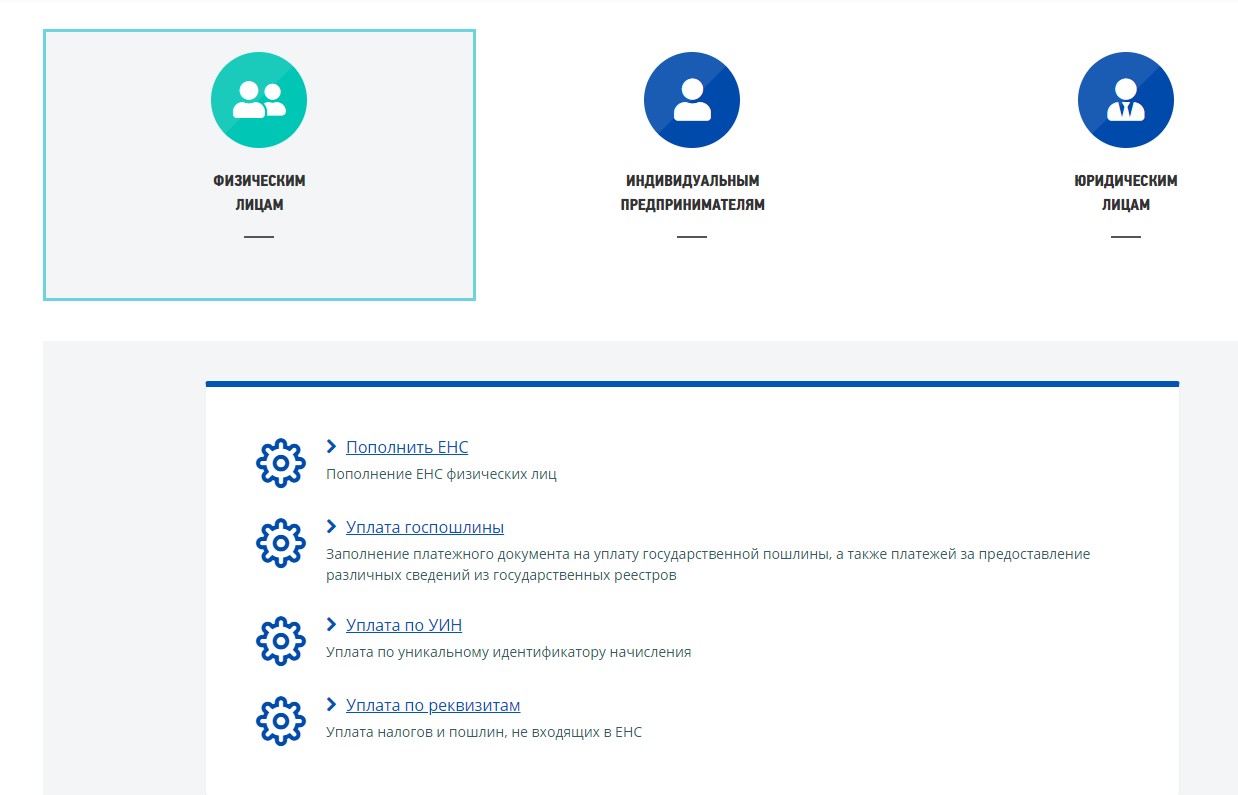

Для оплаты сразу через единый налоговый платеж на ЕНС используйте сервис «Уплата имущественных налогов и пошлин физических лиц». Найдите индекс документа, который указан в налоговом уведомлении либо самостоятельно заполните все платежные реквизиты документа.

Выполните авторизацию в сервисе, и пополните ЕНС удобным способом на сайте ФНС

Оплата через Госуслуги

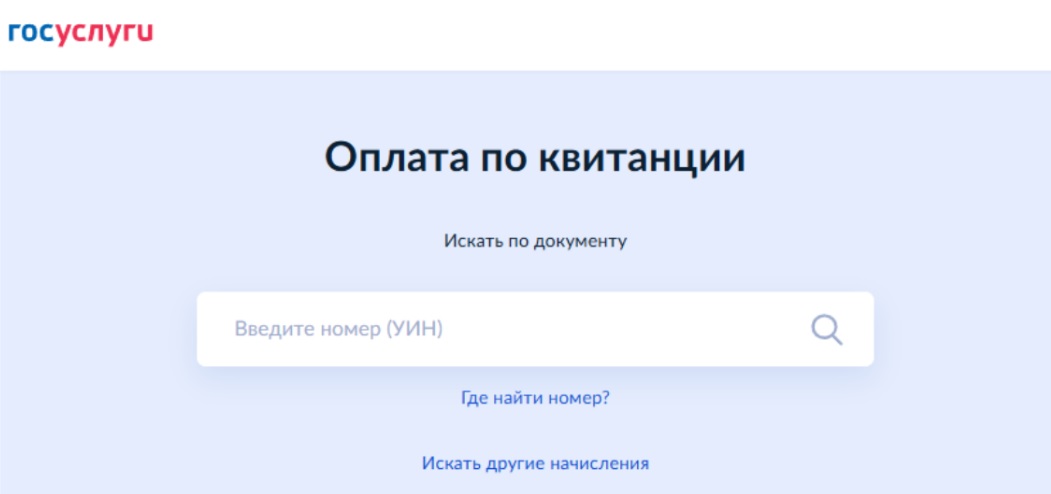

Оплатить налоги можно на портале с помощью сервиса «Оплата по квитанции». Понадобится УИН, он указан в налоговом уведомлении. Введите уникальный идентификатор начислений и следуйте подсказкам системы.

|

«До того, как оплачивать налоговое уведомление, нужно проверить учтены ли в расчетах льготы, учтено ли все имущество, не прописано ли лишнего. Например, на однофамильца или то, что уже было продано до 2022 года, правильно ли произведены расчеты по налоговой базе». |

|

|---|---|

|

Филатова ИннаФинансовый консультант и финансовый журналист. Автор книги «Семейные финансы — это просто» |

В приложении Госуслуг» после того, как придет налоговое уведомление:

- Выполните авторизацию в личном кабинете.

- Откройте раздел «Платежи» в главном меню.

- Выберите «К оплате», проверьте и оплатите налог.

Также можно оплатить по квитанции:

- С помощью QR-кода. На главном экране выберите «Госкан» в правом верхнем углу, отсканируйте QR-код и оплатите налоги.

- По УИН. Перейдите в раздел «Платежи» в главном меню, выберите «Оплатить по квитанции», введите УИН и оплатите налоги.

Проверить УИН и оплатить квитанцию можно через страницу поиска начислений на Госуслугах. Источник: сайт Госуслуги

Оплата через отделения и приложения банка

Для оплаты налогов через мобильные приложения банков:

- Выполните авторизацию в мобильном приложении банка.

- Найдите раздел «Платежи» или «Налоги».

- Введите УИН из уведомления или ИНН. Либо отсканируйте штрихкод или QR‑коду из бумажной квитанции.

- Система покажет сумму к оплате, оплатите ее удобным способом.

- Сохраните чек об оплате.

Также можно оплатить в отделении банка, для этого понадобится бумажная квитанция и свой паспорт.

|

«Если налогоплательщик получает уведомление по почте, налоги можно перечислить через банки по реквизитам платежа. Или по УИН, который указан в уведомлении, в срок не позднее 1 декабря отчетного года». |

|

|---|---|

|

Аделя АгееваГлавный бухгалтер ООО «Профит Гудс» (входит в финансово-промышленную группу «Профит») |

Если в уведомлении указана некорректная сумма задолженности или пени, обратитесь за консультацией в налоговый орган. Можно отправить обращение онлайн через личный кабинет налогоплательщика или электронный сервис для сообщений.

Можно ли оплатить налог частями

Прямого механизма рассрочки по имущественным налогам для физических лиц нет. Но можно пополнять ЕНС частями в течение всего года, например, каждый месяц перечислять небольшие суммы. Главное, чтобы к 1 декабря на счете было достаточно денег для списания всей суммы налога.

Особые случаи

Иногда встречаются нестандартные ситуации, которые вызывают множество вопросов у налогоплательщиков. Собрали самые популярные.

Как оплатить налог за несовершеннолетнего ребенка

Дети — такие же налогоплательщики, как взрослые, если у них есть имущество в собственности. Если ребенок владеет недвижимостью или транспортом, налог начисляют на его имя.

Уведомление приходит отдельно на ребенка. Где посмотреть:

- В заказном письме по адресу регистрации ребенка.

- В личном кабинете на сайте ФНС.

- Через Госуслуги с 14 лет.

Как добавить ребенка в свой ЛК на сайте ФНС:

- Зайдите в свой личный кабинет на nalog.ru.

- Перейдите Профиль → Семейный доступ.

- Нажмите «Добавить пользователя», введите ИНН ребенка и отправьте запрос.

Ребенок должен зайти в свой ЛК и подтвердить запрос в разделе «Семейный доступ». После подтверждения вы увидите все начисления на детей в своем кабинете и сможете их оплатить. Доступ автоматически прекратят, когда ребенку исполнится 18 лет.

До 18 лет налог на имя ребенка платит родитель или законный представитель. Сделать это можно двумя способами:

- Через свой личный кабинет ФНС. В разделе оплаты укажите ИНН ребенка, система покажет его начисления.

- По квитанции из личного кабинета ребенка. Если у ребенка есть свой кабинет, войдите в него и оплатите налог от его имени.

Можно ли оплатить налоги родственника

Оплатить налоги за другого человека можно по УИН, который указан в уведомлении. Также можно оплатить по реквизитам, указав ИНН плательщика.

С 1 сентября 2026 года вступают в силу поправки в Налоговый кодекс. Федеральный закон от 28.11.2025 №425 запрещают пополнение ЕНС третьего лица при отсутствии у него налоговой задолженности.

Теперь пополнять чужой счет можно только в случае, если у третьего лица, например, родственника, есть налоговая задолженность. Если у родственника нет долгов перед бюджетом, ФНС сочтет это операцией без налоговой цели и вернет средства.

Пришло уведомление за прошлые годы

Такая ситуация встречается часто. Закон это допускает: в соответствии со статьей 52 НК РФ, уведомление могут направить не более чем за три налоговых периода, предшествующих календарному году направления документа. Одно уведомление может содержать сумму налога сразу за три года.

Причины, по которым уведомление приходит с опозданием:

- налоговая неправильно начислила платеж и произвела перерасчет;

- уведомление не направили в установленный срок;

- плательщик не получил уведомление, оно утеряно или отправлено по ошибке;

- сумма налога ранее составляла менее 100 рублей, и это последний период, когда ФНС вправе требовать уплату;

- налоговая не получила данные об имуществе из Росреестра и ГИБДД.

Налог нужно обязательно заплатить, но вас не накажут за просрочку, которая была до установленного срока. Если вы задержали уплату налога, штрафы и пени начислят только с нового срока уплаты.

Если налогоплательщик не получает уведомление по какому-либо объекту, он обязан сообщить об этом в налоговый орган до 31 декабря года, следующего за истекшим. За несообщение об имуществе предусмотрен штраф 20% от неуплаченной суммы налога по пункту 3 статьи 129.1 НК РФ.

В уведомлении ошибка или чужое имущество

Если в уведомлении указано имущество, которое вам не принадлежит, или допущена ошибка в расчетах, не платите:

- Зайдите в личный кабинет налогоплательщика на сайте ФНС.

- Перейдите в раздел «Обращения» и создайте новое обращение.

- Опишите проблему: какое имущество указано ошибочно, в чем заключается ошибка.

- Приложите подтверждающие документы: выписку из ЕГРН, свидетельство о регистрации транспорта.

- Отправьте обращение. Налоговая рассмотрит его в течение 30 дней и произведет перерасчет.

Также можно обратиться лично в налоговую инспекцию с паспортом и документами на имущество.

Как вернуть переплату по налогам

Если вы переплатили налог или на ЕНС образовалось положительное сальдо, деньги можно вернуть. Для этого:

- Зайдите в личный кабинет ФНС.

- Найдите раздел «Возврат переплаты».

- Заполните заявление по форме КНД 1150058.

- Укажите банковские реквизиты для перевода.

Срок возврата — до 30 дней с даты подачи заявления.

Что будет, если не заплатить налоги вовремя

Если не уплатить налог до 1 декабря, со 2 декабря начнут начислять пени согласно п. 4 ст. 75 НК РФ. Размер пеней — 1/300 ключевой ставки ЦБ РФ за каждый день просрочки.

Например: налог к уплате 50 000 руб., ключевая ставка ЦБ — 14%. Считаем:

- Пени за 1 день = 50 000 × (14% / 300) ≈ 23,33 руб.

- За 30 дней просрочки ≈ 700 руб.

- За 90 дней ≈ 2 100 руб.

Кроме пеней, налоговая может:

- направить требование об уплате задолженности;

- взыскать долг через судебный приказ без вызова в суд;

- ограничить выезд за границу при сумме задолженности от 30 000 рублей.

Чтобы избежать последствий, лучше оплатить налог до наступления срока.

Что делать, если не пришло налоговое уведомление

Если до 1 ноября уведомление не пришло ни по почте, ни в личный кабинет, ни на Госуслуги, а налогооблагаемое имущество у вас точно есть — это повод для беспокойства:

- Проверьте личный кабинет на сайте ФНС и Госуслуги — возможно, уведомление уже есть, но вы его не заметили.

- Если уведомления нет, обратитесь в налоговую инспекцию лично или через личный кабинет.

- Напомните инспекции о своем имуществе. Если налоговая не знает о каком-то объекте, сообщите о нем. Это поможет избежать штрафа за несообщение 20% от неуплаченной суммы налога по ст. 129.1 НК РФ.

Даже если уведомление не пришло, обязанность платить налог сохраняется. В такой ситуации лучше проявить инициативу и обратиться в ФНС самостоятельно.

Заключение

Три главных действия для каждого налогоплательщика:

- Проверьте уведомление на ошибки и льготы до оплаты. Сравните данные с документами, убедитесь, что все объекты ваши, а льготы учтены.

- Оплатите до 1 декабря любым удобным способом: личный кабинет ФНС, Госуслуги или банковское приложение.

- Сохраните квитанцию об оплате. Она подтвердит, что вы исполнили обязанность перед государством. Храните ее не менее трех лет.

Если вы нашли ошибку в уведомлении или у вас есть вопросы по начислениям — напишите обращение через личный кабинет ФНС. Это быстрее, чем ждать ответа по почте. Если возникли вопросы или сомнения, звоните в контакт-центр ФНС по номеру 8-800-222-22-22. Специалисты помогут разобраться в любой ситуации.

Частые вопросы

Источники:

Комментарии: 4

Обновили статью в июле 2026 года. Добавили все актуальные возможности для получения налоговых уведомлений, а также рассмотрели обновления с 1 августа 2026 в рассылке уведомлений на Госуслугах

оплатила налоги по квитанции (в полном объеме) сентябрь 2025 года, а после 1 декабря пришло письмо, что у меня задолженность и стали начислять пени. Это правомерно? Спасибо.

Светлана, добрый день. Обратитесь в ФНС. Напишите заявление с просьбой разъяснить причину начисления пеней. Приложите копию оплаченной квитанции и другие документы, подтверждающие уплату налога. Если окажется, что пени начислены ошибочно, их можно оспорить. В случае отказа ФНС в урегулировании ситуации можно обратиться в вышестоящий налоговый орган или в суд.

Почему нет оповещения по электронной почте? Не у всех установлено приложение ФНС и Госуслуги, даже если они есть, то человек не будет ползать туда каждый день. А сообщения по электронной почте все видят ежедневно, даже не заходя в почтовый ящик — значок появляется о полученных письмах. Вот и получаются просрочки. Наверное, ФНС это выгодно, иначе делали бы удобство для людей, ведь мы работаем, да и другие дела есть, не думаю же я каждый день о налогах. Прошу отправлять оповещения с уведомлениями на электронную почту.