Если заемщик МФО столкнулся с проблемами и не может закрыть заем в установленный срок, ему доступен перенос даты платежа в рамках опции пролонгации. Но прежде чем ею воспользоваться, изучите все нюансы и правила. Подключайте услугу только при острой необходимости.

Рассмотрим, что такое пролонгация займа, как проходит продление договора. Все условия подключения этой опции, как и когда ее можно активировать, сколько раз можно пользоваться. Обратите внимание, подключение увеличивает переплату, бесплатно МФО услугу не предоставляют.

Что такое пролонгация займа

Пролонгация кредита — это увеличение срока действия договора, соответственно, и возврата денежных средств. Заемщик получает возможность отложить дату платежа на новый срок. При этом не портится кредитная история, кредитор не начисляет пени.

Стандартно речь идет о пролонгации займа, который выдала микрофинансовая организация. Банки такую услугу в классическом виде не предоставляют. Для банковских заемщиков актуальная опция «кредитные каникулы», которую рассмотрим ниже.

Какие условия продления договора

Продление сроков возврата микрозаймов — не обязательство кредитной организации. Это дополнительная опция, которую МФО предлагает заемщикам на свое усмотрение. Поэтому в одной компании она может быть, а в другой нет.

Если вы понимаете, что могут возникнуть проблемы с возвратом, лучше сразу рассматривайте для оформления займы с пролонгацией. По ссылке собраны все программы с такой опцией.

Условия продления договора займа с МФО:

- У микрофинансовой организации есть эта опция. Информация размещена на сайте в разделе погашения в личном кабинете. Зайдите в кабинет, выберите заем. Если продление есть, увидите эту опцию среди доступных.

- Заем краткосрочный с разовым погашением, его заемщики берут на срок не более 30 дней. Если микрокредит долгосрочный, продлить его в рамках пролонгации невозможно — только если делать реструктуризацию по согласованию с кредитором.

- Заем не просрочен. Чаще всего перенос даты оплаты возможен только по непроблемному договору. Если просрочка есть, опция будет недоступна. Но некоторые МФО допускают пролонгацию даже при просрочках до 7–14 дней. Смотрите точные условия конкретной компании.

- Для подключения пролонгации договора займа нужно заплатить. Чаще всего это набежавшие за начальный срок проценты. Некоторые МФО устанавливают комиссию, которая зависит от суммы продления.

Нет единых для всех МФО правил и условий пролонгирования договора. Каждый кредитор утверждает свои условия, или может вовсе не предлагать эту опцию заемщикам.

Как перенести дату платежа

Для начала уточните, можно ли продлить заем — информация есть на сайте микрофинансовой организации в разделе погашения долга. Там же обычно указано, как именно это сделать.

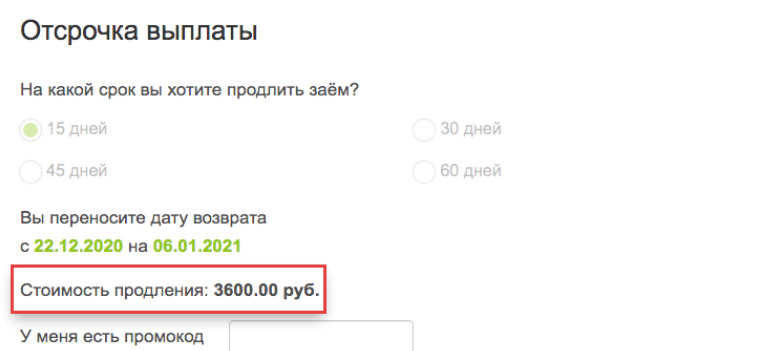

Подключает опцию клиент самостоятельно в личном кабинете. Обращаться для этого в офис не нужно. Для примера рассмотрим, как увеличить срок микрокредита от компании Манимен:

- Войти в личный кабинет, перейти во вкладку «Открытый заем». Здесь сразу увидите возможность продления срока и кнопку «Воспользоваться».

- Выбрать удобный срок продления. Обычно диапазон от 7 до 30 дней. После система укажет, сколько нужно заплатить. Это фиксированная комиссия или набежавшие проценты.

- Оплатить подключение опции с любой банковской карты. После проведения платежа она будет применена.

Пример пролонгации займа на примере МФО Манимен

Оплатить продление займа.

Сколько раз можно продлевать заем. По закону заемщик может переносить дату оплаты микрокредита сколько угодно раз в рамках 1 года. Но некоторые МФО устанавливают свои дополнительные ограничения, например, не более 5 раз по одному займу.

Можно ли вернуть деньги за продление

В последнее время стали часто звучать вопросы о том, как вернуть деньги за продление займа в МФО. Обычно они исходят от заемщиков, которые многократно пользовались опцией: в итоге общая переплата оказалась солидной.

Возможно, клиенты хотят вернуть деньги за продление займа, пользуясь законом о том, что переплата по микрокредиту не может превысить 130% от выданной суммы. Но это касается только процентов и пеней, которые начислены в рамках договора. Пролонгация же — дополнительная платная услуга, которой клиент пользуется добровольно и на свое усмотрение. Комиссия за нее в эти 130% не входит.

На практике вернуть комиссию за продление займа невозможно. Вы добровольно подключили услугу и воспользовались ею. Оснований для возврата нет.

Какие МФО выдают займы с пролонгацией

Все больше МФО выдают займы с продлением срока. Многие заемщики изначально ищут такие варианты оформления, и кредиторы подстраиваются под рынок. Все актуальные предложения собраны здесь. Выделим несколько востребованных у заемщиков компаний:

- Манимен;

- Займер;

- Екапуста;

- Монеза;

- Джой Мани.

У каждой компании свои условия выдачи и продления займа, уточняйте информацию непосредственно у них.

Возможна ли пролонгация кредита в банке

Теперь рассмотрим, можно ли увеличить срок кредита в банке. Ни один банк не предлагает подобную опцию. У заемщика есть график платежей, который он обязан соблюдать. Если это не делать, банк начисляет пени, может привлечь коллекторов и подать в суд.

По некоторым банковским кредитам можно только перенести дату внесения ежемесячного платежа. Услуга встречается редко и может быть платной. Но полностью отсрочить оплату можно только по заявлению клиента и в том случае, если банк будет готов на этой пойти.

Как увеличить срок кредита

Если нет возможности внести очередной платеж по кредиту, важно заранее обратиться к банку и постараться решить проблему до возникновения просрочки.

Что может предложить банк вместо пролонгации:

- Кредитные каникулы, полные или частичные. Банк меняет график платежей, увеличивает срок кредита на количество месяцев отсрочки. Например, если дает каникулы на полгода, срок будет увеличен на 6 месяцев.

- Реструктуризация. Изменения графика платежей с увеличением срока возврата и уменьшением ежемесячного платежа.

Для получений любой помощи от банка нужно документально доказать, что вы попали в непростую финансовую ситуацию. Просто так банк не будет рассматривать заявку, срок продлить невозможно. Кроме того, учитывайте, что за счет увеличения срока будет увеличена и переплата.

Комментарии: 5

Скажите пожалуйста, выдвинул ли ЦБ России условие , что в мфо можно пролонгировать заем только 5 раз?

Любовь, добрый день. Пролонгировать займ можно несколько раз в пределах 365 дней. ЦБ РФ требований по количеству пролонгаций не выдвигает, каждая МФО устанавливает их по своему усмотрению.

Что мне делать у меня 80 тысяч мфо займах долг и в банке 100000

У меня долг в,отличных наличных,прошу их до 28 числа ,когда я смогу хоть часть погасить тежи проценты,говорят что надо раньше,

Подскажите что в этом случае делать

Уважаемый Алексей, если сервис отказывает вам в изменении графика платежей, то за невыполнение требований по внесению суммы будет начислен штраф. Реструктуризация или отсрочка являются правом, а необязанностью МФК.