Россиянам с невысокими доходами с 1 июля 2025 года банки начали предлагать новую услугу — социальные вклады и счета. Это разные продукты, при оформлении которых можно получить проценты даже с небольших сумм.

Открыть такие банковские продукты могут не все желающие, а только определенные категории. Обсудим, кому доступны социальные вклады и счета, чем они отличаются, как открыть, и в чем преимущества.

Что такое социальный вклад

Еще в июле 2024 года правительство во главе с ЦБ РФ начали обсуждение новых финансовых продуктов для людей с невысокими доходами. Большинство банков принимают на вклады крупные суммы — от 50–100 тысяч рублей и выше.

У тех, кто работает в бюджетных организациях, живет на пенсию или социальные пособия таких денег нет. Но и они хотят делать накопления и приумножать их, чтобы получить дополнительный доход.

Для поддержки этих категорий людей, а также защиты их доходов от действия высокой инфляции, разработаны социальные вклады. Законопроект утвержден в июле 2024 года, а закон начал действовать через год.

Определение

Социальный вклад — это новый банковский продукт с выгодными условиями для льготных категорий россиян. Банки, в которых с 1 июля 2025 года появились соцвклады, обязаны установить для таких вкладчиков максимальную процентную ставку доходности, которая не зависит от суммы вклада.

Требования к вкладчикам

Оформить вклад могут граждане РФ старше 18 лет. У потенциального вкладчика должна быть подтвержденная учетная запись на портале Госуслуги, без нее открыть счет не получится.

Если аккаунта на Госуслугах еще нет, его можно завести дистанционно. Например, через свой мобильный или онлайн-банк. Либо обратиться за помощью в МФЦ. Подробные инструкции в статье «Личный кабинет Госуслуги».

Льготный вклад предназначен для граждан, которые из-за низких доходов получают льготы и пособия от государства. Это может быть:

- ежемесячное пособие на ребенка;

- социальная доплата к пенсии до достижения регионального прожиточного минимума;

- пособие по социальному контракту.

Другие меры поддержки не дают права на оформление социального вклада. Изначально, когда идея о создании соцвклада находилась на этапе законопроекта, продукт должен был быть доступен всем людям с низкими доходами. Однако в законе решили уточнить конкретные меры господдержки. Возможно, список расширят на всех, кто получает дотации от государства.

Условия

Если льготник соответствует требованиям, он может оформить на свое имя один социальный вклад. У финансового продукта, так же как и любой другой формы поддержки государства, определенные условия:

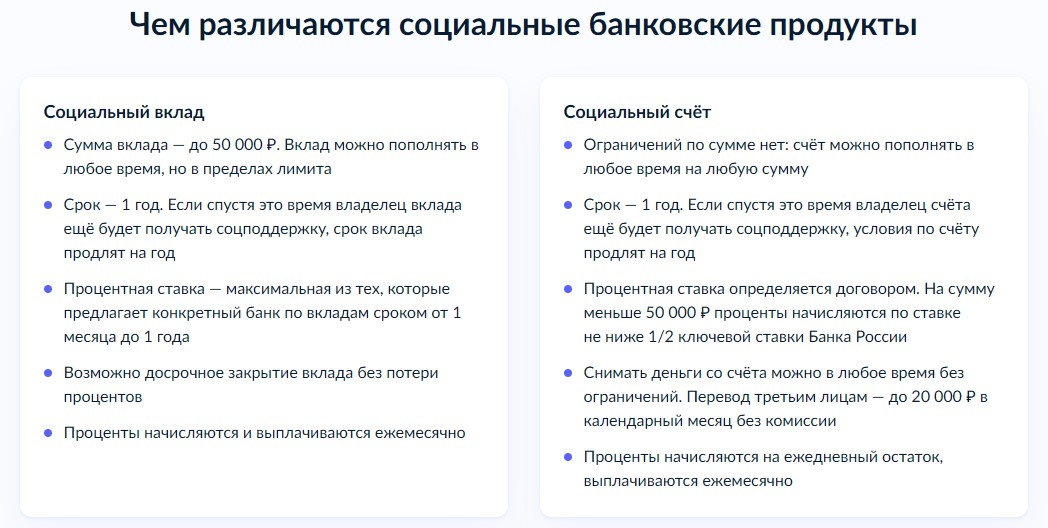

- Сумма вклада — до 50 000 рублей. При этом минимальная сумма не ограничена, можно внести даже 50 рублей.

- Срок — 1 год. Его можно продлить, если вкладчик продолжит получать от государства социальную поддержку.

- Процентная ставка не фиксированная. Банк назначает максимальный процент из тех, что действуют в этом конкретном банке по вкладам сроком от 1 месяца до 1 года.

- Начисление и выплата процентов происходит ежемесячно на любой счет, который укажет владелец соцвклада. Капитализации нет.

- Платежи и перевода со счета — снимать и переводить до 20 000 рублей можно без комиссии и снижении доходности.

Вклад можно пополнять в любое время, но в пределах лимита — как только сумма на счете достигнет 50 000 рублей, пополнение будет не доступно. Разрешено досрочное закрытие вклада без потери процентов.

Важно: при досрочном закрытии владелец счета не получит доход за последний неоконченный месяц. Если хотите забрать все деньги раньше окончания срока действия вклада, расторгайте договор сразу после очередной ежемесячной выплаты процентов.

Преимущества и недостатки

Основное преимущество — обязанность банка установить максимальную процентную ставку, которая действует в финорганизации для вкладов до года. Даже если клиент вносит изначально небольшую сумму, он сможет получить с этих денег максимум выгоды.

Другие преимущества по сравнению с обычными вкладами:

- доступность продукта россиянам с невысокими доходами;

- частичные снятия без комиссии;

- досрочное закрытие без ограничений;

- пополнения на любые суммы до достижения лимита 50 000 рублей.

Недостатки также перечислим:

- ограничение по сумме — не более 50 000 рублей на счете;

- оформление только одного вклада на человека. На другого человека, например, своего ребенка, открыть вклад нельзя;

- вывести без комиссии можно только 20 000 рублей;

- если вкладчик теряет право на господдержку, банк автоматически закрывает вклад по истечении срока действия договора.

Самый важный минус: максимальная ставка определяется предложениями самого банка. И нередко бывает так, что крупные банки предлагают не самые выгодные проценты, а средние по рынку.

Недостатки — это скорее особенности продукта. И обусловлены они желанием властей поддержать именно те слои населения, которые в этом действительно нуждаются.

Чем социальный вклад отличается от социального счета

Социальный счет — это тоже льготный банковский продукт со своими особенностями. Он похож на накопительный счет, который есть практически в любом банке. Его удобно использовать как копилку для повседневных нужд и расходов.

Особенности социального счета:

- отсутствие ограничений по сумме — можно превышать 50 000 рублей;

- пополнения разрешены в любое время на любую сумму;

- процентную ставку определяет банк в договоре. На сумму меньше 50 000 рублей банк не может начислять менее 1/2 ключевой ставки Банка России. А на сумму, которая превысит лимит, банк вправе установить любой процент;

- отсутствие ограничений по снятиям — в любое время и в любой сумме;

- начисление процентов ежедневно на остаток;

- выплаты ежемесячные;

- переводы третьим лицам ограничены лимитом в 20 000 рублей ежемесячно без комиссии.

Чем социальный вклад отличается от социального счета

Получатель господдержки может открыть на свое имя один социальный вклад и один социальный счет. И использовать оба этих продукта для получения дохода.

Важно: если вы получаете единое пособие на ребенка, помните про правило учета процентов в доходы. Если сумма дохода от вклада за расчетный период превысит величину прожиточного минимума в регионе, в пособии откажут.

Где можно открыть социальный вклад или счет

Социальные вклады и счета появились недавно, открыть их можно только в системно значимых банках. А с 1 января 2027 года такие продукты появятся во всех российских банках.

Важно: открыть вклад можно только в том банке, где получатель социальной поддержки уже обслуживается. То есть имеет карту, вклад, счет или иной продукт, чтобы получать проценты на него.

Приведем несколько примеров с условиями, которые актуальны на момент написания статьи (июль 2025 года):

- Сбербанк — принимает любые суммы на 1 год под 20% годовых. После открытия вклада нужно пополнить вклад в течение 10 календарных дней. Если пополнения не будет, вклад автоматически закроют.

- Россельхозбанк — по вкладу используют ставку 19,5% годовых, по счету — 10% годовых на остаток до 50 000 рублей.

- Совкомбанк — по вкладу начисляют доход 17,6% годовых, по счету — 10% годовых на остаток до 50 000 рублей.

- Альфа-Банк — предлагает 19,3% годовых по вкладу и 10% по социальному счету.

- ПСБ — начисляет 30% по социальному вкладу на сумму лимита.

Как видите, ставки в банках отличаются. Поэтому прежде, чем открыть социальный вклад, изучите предложения и выберите то, которое наиболее выгодно.

Если вам приглянулся вклад в банке, где вы не числитесь клиентом, это легко исправить. Достаточно подать заявку на открытие дебетовой карты и получить ее в отделении или курьерской доставкой. После этого можно подавать заявку на открытие социального счета или вклада.

В большинстве банков есть предложения по картам с бесплатным обслуживанием или с тарифами, где плата за обслуживание небольшая. Полезная подборка «Дебетовые карты с бесплатным обслуживанием».

Как открыть социальный счет или вклад

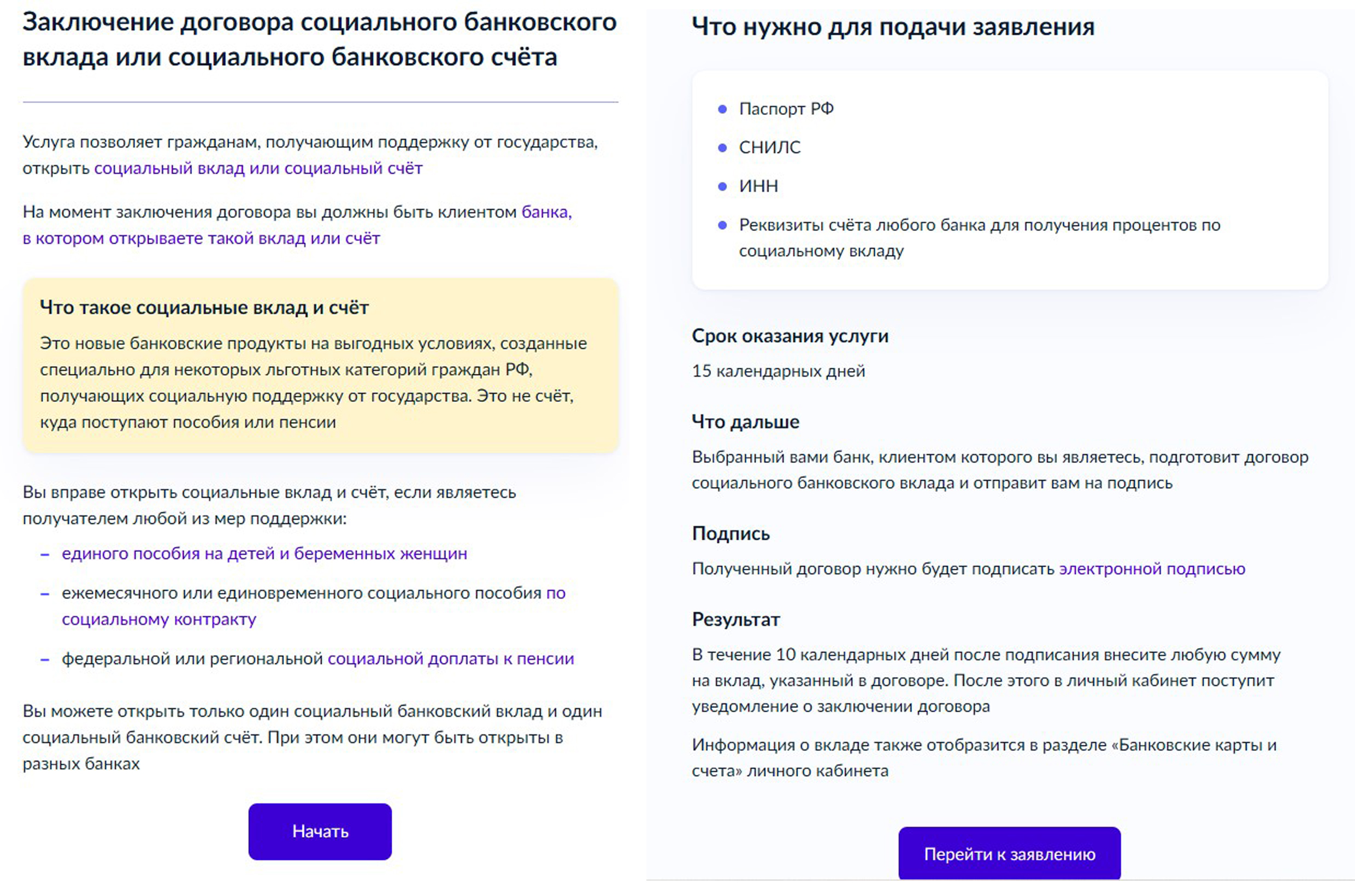

Открытие этих двух продуктов происходит только дистанционно — через портал Госуслуги, где пользователь подтверждает свою заявку электронной подписью. Обратиться напрямую в банк или воспользоваться его онлайн-сервисами нельзя.

Государство проверяет наличие основания для открытия вкладов и счетов. Банк дополнительно проверяет, есть ли заявитель в клиентской базе.

Инструкция по оформлению льготного продукта:

- Выполните авторизацию на портале Госуслуги. Если учетной записи еще нет — зарегистрируйтесь.

- Впишите в поисковой строке «Социальный вклад» и кликните на услугу «Открыть счет».

- Изучите условия и нажмите кнопку «Начать».

- Выберите продукт, который хотите оформить — социальный вклад или счет.

- Изучите список документов, срок и условия оказания услуги, после чего нажмите кнопку «Перейти к заявлению».

- Выберите банк, в котором обслуживаетесь, укажите реквизиты банковского счета для перечисления процентов.

- Отправьте заявление на рассмотрение.

Как открыть социальный вклад или счет через Госуслуги

Срок оказания услуги — 15 календарных дней. Выбранный пользователем банк рассматривает заявление, проверяет соответствие клиента требованиям программы, и если все хорошо, готовит договор социального банковского вклада.

Договор придет в личный кабинет на портале Госуслуги. Его нужно подписать электронной подписью, на это отводится 24 часа с момента получения.

После этого можно пополнять вклад на любую сумму до 50 000 рублей в течение 10 дней. Без пополнения договор аннулируют. Если после года договора вкладчик потеряет право на соцвклад, деньги переведут на его дебетовый счет.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий