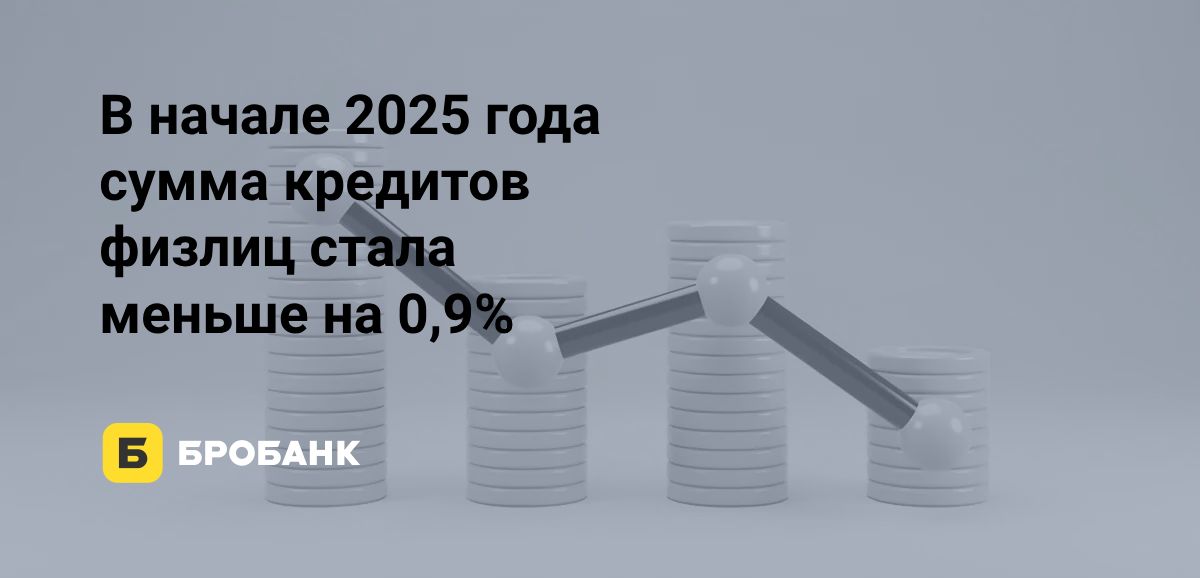

Согласно данным ЦБ РФ об объеме задолженности физлиц перед банками, в целом по России в I квартале 2025 года портфель кредитов населения сократился. Но не во всех регионах отмечена негативная динамика: в 11 субъектах РФ зафиксирован прирост суммы долга физлиц.

По состоянию на 1 января 2025 года в целом по России задолженность населения перед банками достигала 34 968,26 млрд рублей. К 1 апреля текущего года объем портфеля составил 34 652,4 млрд рублей. То есть за первые три месяца 2025 года объем активных кредитов физлиц стал меньше на 315,86 млрд рублей, или 0,9%.

На первый взгляд сокращение незначительное. Но выделяется сам факт негативной динамики, которая зафиксирована впервые за последние шесть лет. В первых кварталах 2020-2024 годов задолженность физлиц перед банками только увеличивалась. Причем в эти периоды входит начало кризисов, связанных с ковидными ограничениями в 2020 году и введением санкций в 2022 году.

В региональном разрезе в 11 субъектах РФ тенденция отличается от зафиксированной в целом по стране: у них в I квартале 2025 года портфель кредитов населения увеличивался. Максимальный прирост в денежном эквиваленте отмечен в Московской области — на 89,43 млрд рублей. Лидером по положительной динамике стала Республика Крым — на 15,72%.

По сокращению портфеля за I квартал 2025 года выделяется Санкт-Петербург, где объем в фактическом выражении стал меньше на 43,08 млрд рублей. По негативной динамике лидирует Магаданская область — объем задолженности физлиц перед банками сократился на 5,56%.

Негативная тенденция рассматриваемого показателя вызвана более активным погашением уже действующих кредитов, чем оформлением новых. Вызвано это двумя основными факторами:

| Сумма до | 399 999₽ |

| ПСК | 18.883% - 20.901% |

| Срок кредита | 12-60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-85 лет |

| Решение | 5 мин. |

- Высокие ставки. Даже по ипотеке они превышают 20% годовых, что почти заморозило этот рынок в начале текущего года. Такие процентные ставки отпугивают значительную часть потенциальных заемщиков.

- Макропруденциальные лимиты. То есть допустимая доля выдач кредитов клиентам с повышенной долговой нагрузкой. Эта норма планомерно ужесточается, сужая для банков допустимый спектр потенциальных заемщиков.

Отметим, если рассматривать не субъекты РФ, а более крупные территориальные формирования — федеральные округи, — то не во всех случаях отмечена негативная динамика задолженности физлиц перед банками. В Южном федеральном округе этот портфель незначительно увеличился — на 1,77 млрд рублей, или 0,05%.

Комментарии: 0

Написать комментарий