Закон дет заемщику право вернуть деньги за страховку, если он закрывает долг по кредиту раньше срока. Но некоторые страховые компании могут чинить клиентам препятствия. Поэтому расскажем о ваших правах в такой ситуации и дадим инструкцию по действиям.

Возвращается ли страховка при досрочном погашении кредита, что по этому поводу говорит закон. Как действовать заемщику, чтобы вернуть свои деньги, по всем ли страховым программам это возможно. Рассмотрели ситуацию максимально подробно.

Можно ли вернуть страховку при досрочном погашении кредита

Начнем с того, что возвратом страховок занимается не банк, а страховая компания. Банк при сделке выступает агентом — продает полисы и получает за это вознаграждение от страховщика. Поэтому зачастую вопрос нужно решать напрямую с поставщиком услуги, но некоторые банки принимают заявления также на правах посредника.

Ранее страховщики и банки препятствовали возврату денег за проданные полисы. Например, подключали заемщиков к коллективному страхованию, от которого не так просто отказаться, часто это было невозможно.

Но Банк России после получения массы жалоб от заемщиков ввел две важные нормы:

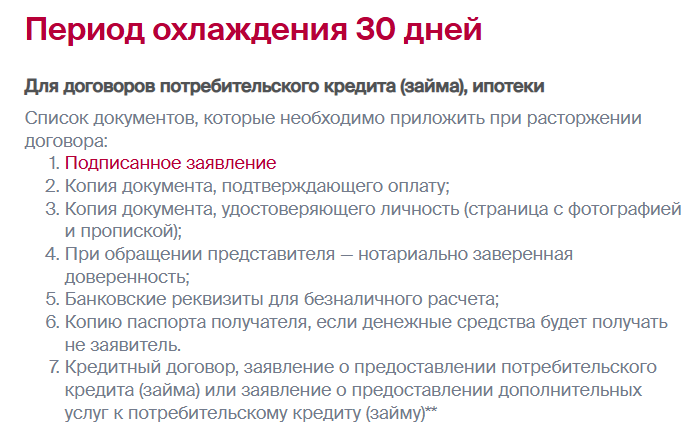

- Период охлаждения после покупки страховки, по кредитным продуктам он длится 30 дней. В этот срок заемщик вправе подать заявление об отказе и вернуть деньги. По указанию ЦБ РФ с 1 сентября 2021 года это право распространяется и на клиентов, которые присоединились к коллективному страхованию.

- Возврат страховки при досрочном погашении обязателен по заявлению клиента. Все страховщики получили соответствующее письмо от регулятора. Согласно ему они обязаны возвращать часть премии за неиспользованную услугу.

Вернуть деньги за страховку по кредиту при досрочном погашении можно, если в течение действия договора не заявляли о страховом случае, а кредит оформили после начала сентября 2020 года.

И еще один важный момент — полис должен быть выдан именно к кредиту, то есть оформлен сразу с ним. Например, защита жизни и здоровья заемщика, от потери работы. Если его подключили как отдельную услугу, о возврате при досрочном погашении кредита речи быть не может, так как полис не имеет к нему отношения.

| Сумма до | 30 000 000₽ |

| ПСК | 19.990 - 52.790% |

| Срок кредита | 12 - 180 мес. |

| Сумма от | 30 000 ₽ |

| Возраст | 21-70 лет |

| Решение | 2 мин. |

Если прошло менее 30 дней с дня оформления

В этом случае все проще, так как у вас есть право воспользоваться периодом охлаждения в 30 дней:

- При досрочном гашении в период охлаждения можно избавиться от всех сопутствующих страховок, даже ипотечной по защите недвижимости.

- Без досрочной оплаты можно вернуть деньги за все страховые полисы, которые привязаны к кредиту. Но обязательное страхование заложенной недвижимости при ипотеке отменить невозможно.

Для возврата средств обращайтесь в страховую компанию, наименование которой фигурирует в договоре. У каждой свой алгоритм действий и перечень необходимых документов.

Например, клиенты Росгосстрах Страхование заполняют заявление по форме компании (образец), прикрепляют к нему документы по списку и подают заявление в офисе РГС или отправляют письмом.

Перечень документов для возврата страховки в период охлаждения с сайта Росгосстрах.

Деньги вернут на указанный расчетный счет в течение 10 дней после приема заявления.

Если прошло больше

Если прошло больше 30 суток, вернуть деньги можно на основании указа ЦБ РФ. Получается, что кредит закрывают раньше срока, его защита больше не требуется. Соответственно, заемщик может вернуть деньги, но только часть. Подробнее финансовый вопрос рассмотрим ниже.

Обратиться в страховую компанию нужно сразу после полного досрочного погашения обязательства перед банком. Здесь подробно о том, как проходит досрочная оплата кредита.

Важные условия

Еще раз подытожим все важные условия, при которых можно вернуть страховку при досрочной оплате кредита:

- его получили после 1 сентября 2020 года;

- услуга связана с кредитом, оформлена вместе с ним;

- страховой случай не зафиксировали;

- долг уже досрочно закрыли, о чем заемщик получил справку в банке.

Если к кредиту было подключено несколько страховок, по каждой оформляют возврат средств отдельно.

Пакет документов

Точный перечень документов узнавайте в страховой компании, с которой досрочно расторгаете договор. Обычно это:

- заявление, бланк которого можно скачать с сайта страховщика или получить в офисе;

- паспорт заявителя;

- полис;

- договор страхования;

- справка о том, что кредит закрыли полностью;

- банковские реквизиты для перевода средств.

Предварительно позвоните на горячую линию страховой компании и уточните актуальный список документов.

Порядок действий

Если рассматривать, в течение какого времени можно вернуть страховку по кредиту при досрочном погашении, то закон отводит на это 7 дней с момента полного возврата долга. Поэтому не стоит тянуть, сразу подавайте обращение страховщику.

Как вернуть страховку при досрочном погашении кредита:

- Закройте долг перед банком досрочно, дождитесь списания средств и сразу запросите справку о том, что долг закрыт.

- Уточните в страховой компании по горячей линии или другим каналам список документов для этой операции.

- Подайте документы в офисе или заказным письмом на юридический адрес компании. Некоторые страховщики принимают заявления через личный кабинет.

Срок рассмотрения — до 30 календарных дней. Если все условия соблюдены, деньги вернут на указанный вами расчетный счет.

Сколько вернут

Деньги за страховку при досрочном погашении кредита возвращают, но пропорционально неиспользованному периоду. То есть 100% уплаченного вы не вернете, даже если оформляете возврат в рамках периода охлаждения. Все равно услуга хоть 1 день да работала.

Например, вы оформили кредит на 3 года и купили к нему страхование жизни за 12 000 рублей. 2 года ровно вы пользовались страховкой, она вас защищала, а после закрыли кредит досрочно. Тогда вы можете вернуть треть денег, то есть 4000 рублей.

Если страховая компания отказывает

Страховые компаниистараются соблюдать закон, потому что Банк России следит за прозрачностью рынка очень внимательно — проблемы страховщикам не нужны. Поэтому, если по закону заемщик имеет право получить часть страховой премии обратно, он это может сделать без проблем и препятствий.

Но если сложилось так, что страховщик вам отказал, можно подать жалобу через онлайн-приемную ЦБ РФ, обратиться за защитой своих прав и интересов в прокуратуру или суд. Если вы правы, закон встанет на вашу сторону.

Комментарии: 8

Как можно получить от вас помощь по возврату страховки по конкретному договору?

Уважаемая Татьяна, сервис Бробанк.ру не предоставляет юридических услуг, вам необходимо обратиться к профильному юристу.

Брала кредит в октябре2020 г на 5 лет ,досрочно погасила в июне2021г,в течении какого времени я могу вернуть часть страховой премии или уже поздно?

Уважаемая Юлия, возврат оформляется поле закрытия кредита. Граничного срока обращения не установлено, но он логично проистекает из первоначальной длительности договора кредитования.

Добрый день. Взял кредит в Альфа банке в ноябре месяце 2020 на 5 лет. 700 000 руб.Была страховка в размере 57000 руб. Получилось погасить в апреле 2021 досрочно. Подал заявление в страхову Альфастрахование вернули 6400 руб. А я читал , что должно быть пропорционально тем сроком сколько я пользовался их услугами как страховой компании. Не подскажите почему такая маленькая сумма?

Уважаемый Александр, возврат страховки действительно должен быть пропорционален сроку ее использования. Как страховщик мотивировал расчет этой суммы?

Добрый день! Подскажите пожалуйста, можно ли вернуть страховую премию при досрочном погашении кредита? Страховое возмещение, в нашем случае, привязано к сумме долга.

Уважаемая Жайнагуль, этот момент нужно уточнить в договоре кредитования. По общему правилу, сделать это можно.