Хранить сбережения в рублях многие считают рискованным, так как российская нацвалюта достаточно быстро обесценивается. В то же время сейчас возможности по покупке других валют ограничены, и их выбор заметно сузился.

Пока ключевая ставка и доходности по вкладам падают, привлекательность альтернативных способов сберечь деньги растет. Разбираемся, как выбирать валюту для сбережений, чтобы снизить инфляционные и другие риски.

Что происходит на валютном рынке

Сейчас денежно-кредитная политика Центрального банка РФ — один из ведущих факторов для инвестиций в целом, в том числе и на валютном рынке. Банк России начал снижать ключевую ставку, но она все еще остается высокой — 16,5% на конец октября 2025 года. Подробнее о том, что такое ключевая ставка.

Такую доходность банки предлагают по вкладам. Её же можно найти среди облигаций. А снижение ключевой ставки в долгосрочной перспективе поддержит фондовый рынок и доходность акций. На этом фоне валюта может показаться не самым выгодным вариантом.

| Инструмент | Доходность | Надежность | Ликвидность |

| Банковский вклад | 15-17% годовых | Высокая (застрахованы АСВ) | Средняя (есть риск потери процентов при досрочном снятии) |

| ОФЗ (облигации федерального займа) | 17-22% годовых | Высокая, но госстрахования нет | Высокая (можно продать в любой рабочий день) |

| Акции российских компаний | 15-25% (дивиденды + рост стоимости) | Средняя (зависит от компании) | Высокая |

| Иностранная валюта | 1-6% (включая процент по вкладам) | Средняя | Средняя (ограничения на покупку-продажу) |

Курсы валют тем временем довольно волатильны — не только сами по себе, но и из-за колебаний курса рубля.

Валюта на критические ситуации может реагировать как ростом, так и падением. За последние пять лет доллар стоил и под 130 рублей, и падал до 55. В итоге за пять лет доходность — 6-7%, то есть меньше 1,5% годовых. Источник: TradingView

Учитывайте также, что доходность доллара в 1,5% годовых — это по сути отсутствие доходности. Такой портфель валют не защищает от инфляции, которая в России последние годы не менее 5-7%. То есть цены при таком раскладе растут гораздо быстрее, чем ваши сбережения.

Практика показывает, что в каких-то ситуациях валюта защищает от падения рубля. Но при усилении инфраструктурных рисков и ограничений на обращение валюты рубль может наоборот, укрепиться, и в итоге в самый трудный момент сбережения могут обесцениться.

Стоит ли сейчас покупать валюту за рубли

Хранить сбережения в рублях может быть удобно, но риски обесценивания очень высокие. Рубли РФ сейчас — не менее рискованный вариант, так как цены и инфляция растут.

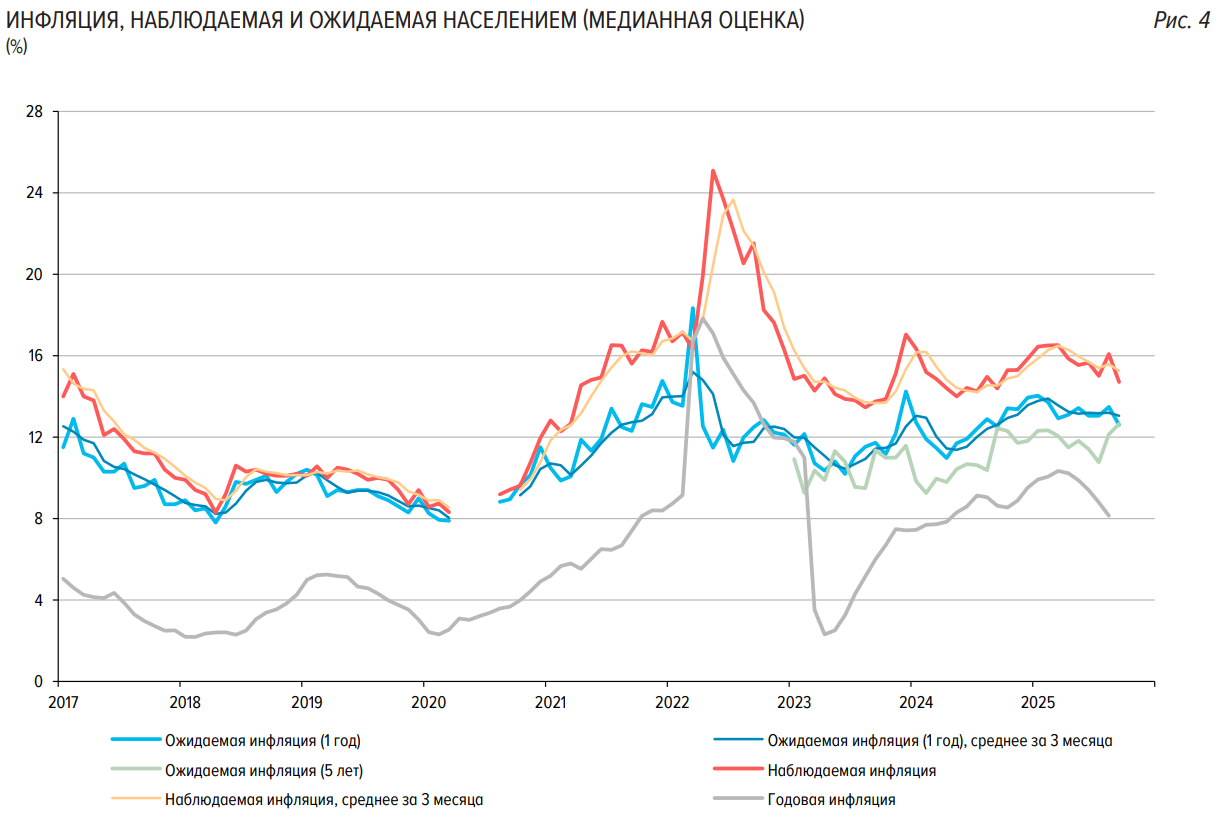

Наблюдаемая инфляция остается выше прогнозов и выше 12%, пусть последние месяцы и есть небольшое снижение. Источник: отчет ЦБ за сентябрь 2025 года

Вот какой комментарий о сохранении сбережений через валюты дает эксперт:

|

«Сохранение стоимости сбережений — нелегкая задача в текущей меняющейся геополитической обстановке. Для выбора валюты под сбережения и защиты от инфляции нужно стратегически смотреть на перспективы национальных и иностранных валют, которые напрямую связаны с экономикой той или иной страны.

За счет большого количества импорта в нашей стране будет поддерживаться значительная стоимость общемировых валют, что приводит к росту доллара и евро. Но одновременно, данная ситуация приводит к обесценению национальной валюты и обеднению большого количества населения страны. Это не может не вынуждать власти переходить к регулятивным мерам для сдерживания курса иностранных валют. При создании «подушки безопасности» стоит рассмотреть национальную валюту, так как в критических жизненных ситуациях важнее становится ликвидность актива, чем его доходность, связанная с невозможностью быстро его превратить в деньги». |

|

|---|---|

|

Наследникова Маргарита Александровнадоцент РЭУ им Плеханова, канд. экон. наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления города Москвы |

Наследникова Маргарита Александровна, доцент РЭУ им Плеханова, канд. экон. наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления города Москвы

Как уже говорилось, вклады и другие инструменты сейчас тоже могут быть интересны. Подробнее о том, как спасти деньги от инфляции. Причем Александрова — не единственный эксперт, который считает любую валюту слишком рискованной.

|

«На мой взгляд, хранить сейчас сбережения в валюте — не самый оптимальный вариант. Доллар и евро — это валюты, в которых сегодня присутствует изрядная доля инфраструктурных рисков.

Юань не является свободно конвертируемой валютой; более того, он также подвержен обесценению по отношению к доллару — такую валютную политику проводит сам Китай для повышения конкурентности своих товаров. Тенге — еще более специфичная валюта, во многом она все еще привязана к рублю, так что точно не сможет обеспечить защиту от инфляции. Исходя из этого, на данный момент я не считаю хорошей идеей выбирать для своих сбережений иностранную валюту». |

|

|---|---|

|

Павел Огневруководитель отдела по работе с инвесторами МФК «Лайм-Займ» |

Похожее мнение у Продановой Натальи, профессора кафедры РЭУ им. Г.В. Плеханова:

|

«С одной стороны, вложение в валюту может быть перспективным вариантом для тех, кто хочет защитить свои сбережения от инфляции или снижения стоимости национальной валюты. С другой, как и любая другая инвестиция, валютная торговля несет риски, которые сопряжены с изменением валютных курсов и экономической ситуации в разных странах.

Долгие годы покупка долларов или евро была хорошим решением для сохранения покупательной способности собственных сбережений. Сегодня, в условиях геополитической и экономической обстановки в стране, хранить денежные средства в валюте «недружественных стран» — долларах и евро — довольно рискованно. Покупка валюты так называемых «дружественных» стран также вряд ли убережет накопления от валютных колебаний. Диверсификация сбережений по валютам способна хоть как-то снизить влияние ослабления рубля и уберечь от больших рисков. Да и не следует забывать, что в случае острой необходимости перевести валютные сбережения в рубли может оказаться не так просто из-за инфраструктурных ограничений. Ведь доллары и евро обменять на рубли можно практически в любом отделении банка, а что делать с ранее не ходившими валютами, такими как, например, юань, турецкая лира, казахстанский тенге, армянский драм, южноафриканский рэндом, узбекский сум, киргизский сомом, таджикский сомони … Да и комиссию за конвертацию валюты никто не отменял». |

|

|---|---|

|

Проданова Натальяпрофессор кафедры РЭУ им. Г.В. Плеханова |

Эксперты в целом предостерегают от решения переводить в валюту все накопления, относящиеся к подушке безопасности. Однако и ограничиваться рублем рискованно, так как он может быстро обесцениться. На этом фоне стоит рассмотреть инструменты фондового рынка и другие способы защиты от инфляции. Прежде чем покупать инвалюту, нужно определить, как она будет использована.

Какие риски у доллара, евро и юаня

Как бы то ни было, доллар, евро и юань — это сейчас самые доступные, надежные и перспективные валюты, пусть и со своими особенностями.

Доллар США

Доллар США, несмотря на статус мировой резервной валюты, несет несколько существенных рисков для российских инвесторов.

- На краткосрочном горизонте до 1 года основной риск — санкционные ограничения, их ужесточение может потенциально затруднить доступ к активам в долларах.

- На среднесрочном периоде в 1–3 года основной риск — чрезмерно мягкая монетарная политика ФРС США. Текущий президент не раз намеревался ограничить независимость ФРС в своих политических целях, из-за чего в США может реализоваться мягкий сценарий Турции.

- На долгосрочном горизонте риск — структурное ослабление позиций доллара в мировой финансовой системе из-за роста использования альтернативных валют.

На 29 сентября доходность доллара за три месяца — 5,6%, за полгода — минус 2,2%, за год — минус 10%, а за три года 38%. За валютой нужно наблюдать и уметь предсказывать движение ее цены, чтобы получать прибыль. Подробнее о курсе доллара сейчас.

Евро

Евро сталкивается с рисками, связанными с неоднородностью экономик стран Еврозоны.

- В краткосрочной перспективе на курс влияет политическая нестабильность в отдельных странах участницах.

- На среднесрочном горизонте — замедление экономического роста в регионе и сохраняющиеся инфляционные давления.

- В долгосрочной перспективе ключевым риском остается возможность выхода из зоны евро отдельных стран в случае углубления экономических противоречий.

Тем не менее пока что евро довольно устойчив. Инфляция в Еврозоне снизилась до 2,2%, ВВП вырос на 1,5%. Если доллар к рублю за последние 2 года упал на 2%, то евро — вырос на 6%.

Китайский юань

Китайский юань, популярность которого среди россиян выросла после 2022 года, имеет специфические риски.

- На краткосрочном горизонте — высокая волатильность, связанная с административным регулированием курса со стороны Народного банка Китая.

- На среднесрочном периоде — риски замедления темпов роста китайской экономики.

- В долгосрочной перспективе — зависимость от политических решений китайского руководства, которое может сознательно девальвировать юань для поддержки экспорта.

Проблемы в китайской экономике копятся, и не всегда успешно решаются. Подробнее о том, как устроена валюта Китая.

Владислав Александров, управляющий директор ALT3 Capital, дает следующий комментарий:

|

«В международной торговле, несмотря на тенденцию к фрагментации и разделению мира на глобальный Запад и Восток, доллар по-прежнему занимает доминирующее положение. Даже при росте роли юаня, его доля в международных расчетах составляет 45%.

Евро же в последние годы ослабевает: ЕС сталкивается с низкими темпами роста ВВП (около 1% в год по прогнозам ЕК) и структурными проблемами, что делает евро скорее валютой компромисса, чем активом роста. Юань, напротив, набирает силу: сегодня более половины внешних платежей Китая уже осуществляются в юанях. На рынке форекс юань уже стал пятой по ликвидности валютой в мире. Его реальный эффективный курс находится на 11-летнем минимуме, что создает возможности для умеренного укрепления.» |

|

|---|---|

|

Владислав Александровуправляющий директор ALT3 Capital |

В какую валюту лучше вложить рубли

Если инструменты фондового рынка, депозиты и другие инвестиционные решения не подходят, а деньги нужно сберечь на длительное время, покупка валюты все-таки может быть оправдана. Однако сейчас среди доступных россиянам предложений мало действительно выгодных.

При выборе из широкого списка стран стоит понимать, что динамика национальной валюты зависит от того, как устроена экономика страны. Некоторые валюты предрасположены к тому, чтобы постепенно ослабевать, а некоторые — наоборот, чаще сохраняют текущие значения.

Ирина Джигило, главный редактор портала о цифровых финансовых активах cryptonisation.com, разъяснила, как определить, будет ли склонна валюта к укреплению или ослаблению:

|

«Все валюты в мире со временем обесцениваются. Хотя краткосрочно некоторые из них могут укрепляться относительно других, в долгосрочной перспективе покупательная способность всех денежных единиц снижается. Это значит, что хранение денег «под матрасом» тоже ведет к их потере. Скорость этого неминуемого обесценивания зависит от многих факторов.

Например, национальные валюты стран с экспортной экономикой, таких как Россия, Китай, Турция, Индия, Канада, Австралия часто ослабляются для повышения конкурентоспособности отечественных товаров и создания лучших условий для экспортеров. Постоянно подвергаются девальвации и валюты стран с нестабильной политической ситуацией, к которым относятся многие африканские страны и Латинской Америки. С другой стороны, валюты крупных экономических субъектов, которые стабильны в социально-политическом плане, инфлируют медленнее. К ним относятся США, Европейский Союз, Швейцария, Великобритания. Соответственно, американский доллар, евро, швейцарский франк и британский фунт относятся к числу более стабильных и крепких валют». |

|

|---|---|

|

Ирина Джигилоглавный редактор портала о цифровых финансовых активах cryptonisation.com |

В текущих условиях практически все стабильные и крепкие валюты относятся к числу «недружественных». Это приводит к ряду ограничений и инфраструктурных рисков. Например, могут возникнуть сложности при их обмене — ряд банков может брать высокие комиссии или вообще не работать с этими валютами. Подробнее о том, какие сейчас валютные ограничения.

У Олега Ганна, наставника трейдеров с 2010 года, свой взгляд на текущее положение на рынке валют:

|

«Если задача один раз купить, забыть и не трогать, то конечно же рубль. Одна из самых недооцененных валют мира. Сейчас специально его делают слабым, чтобы экспортная выручка пополняла бюджет. Постепенно, с ростом внутренней экономики и внутреннего спроса, будет переориентация на сильный рубль. Я не удивлюсь курсу 62 в ближайшие 5-7 лет.

Аналогично делает Китай, но у него на экспорте держится бОльшая часть экономики. Они стараются внутренний рынок оживлять. И это получается. Но экспорт всё равно в разы выше. Поэтому юань в долгосроке будут удерживать дешёвым. В него не стоит инвестировать. Индийская рупия — интересная спекуляция. Если они найдут компромисс с Китаем и Россией, то экономика Индии будет расти быстрее всех. Поиграть на валютной паре на горизонте трех лет можно». |

|

|---|---|

|

Олег Ганннаставника трейдеров с 2010 года |

Мнения экспертов очень сильно расходятся — есть те, кто наоборот считают, что рубль может упасть до 200 за доллар. В целом валюта — довольно спекулятивный инструмент. Часто в качестве альтернатив удобнее использовать золото как проверенный защитный механизм или инвестиции в фондовый рынок.

С какой валютой лучше не связываться

Среди так называемых «дружественных» валют есть несколько вариантов, которые могут показаться перспективными, но на деле рисков в них еще больше.

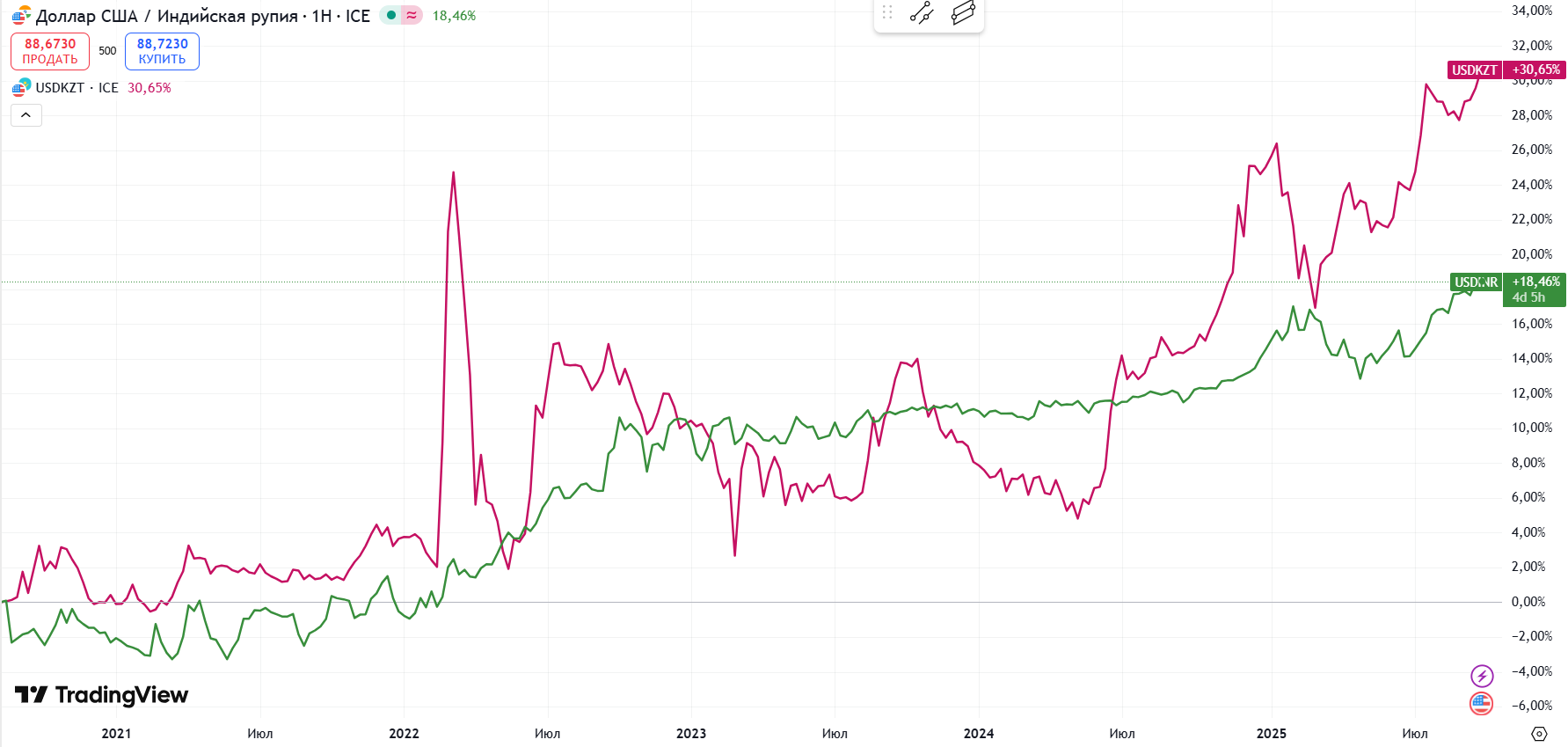

Казахстанский тенге. Это валюта с высокой волатильностью, которая сильно зависит от цен на сырьевые товары. По данным Национального банка Казахстана, инфляция в стране в 2024 году составила 8,6%. Российским инвесторам также следует учитывать риски девальвации, которая в Казахстане происходит достаточно регулярно.

Индийская рупия. Технически сложная для покупки и хранения валюта. В Индии строгий валютный контроль, а рупия исторически показывает устойчивую тенденцию к ослаблению относительно основных мировых валют. За последние 10 лет рупия обесценилась к доллару более чем на 40%.

И тенге, и рупия последние 5 лет обесценивались к доллару довольно стабильно. Источник: TradingView

Дирхам ОАЭ. Несмотря на формальную стабильность, эта валюта малодоступна для рядового россиянина. Банки предлагают ограниченный объем наличных, а комиссии за конвертацию могут достигать 5-7%. Кроме того, дирхам привязан к доллару США, поэтому не обеспечивает реальную диверсификацию.

Какие в РФ ограничения по покупке валюты

Формальных ограничений не так много, как может показаться. Основные на сентябрь 2025 года:

- Запрет на покупку наличной валюты у банков, не имеющих специальной лицензии.

- Обязательная продажа части валютной выручки для экспортеров.

- Запрет на переводы в иностранной валюте в адрес нерезидентов без предоставления подтверждающих документов.

Подробнее об актуальных валютных ограничениях.

Как купить валюту за рубли

Купить наличную валюту не такая простая задача, как лет пять назад. Банки, имеющие лицензию на такие операции, устанавливают высокий спред — разницу между ценой покупки и продажи. Наличную валюту можно купить только в крупных отделениях банков в ограниченном количестве, часто валюты в наличии не оказывается.

Среди других способов:

- Сделки через брокера. Можно открыть брокерский счет и купить валюту на Московской бирже. В среднем там более низкие комиссии (0,025-0,05%). Подробнее о том, как купить валюту на бирже.

- Банковский валютный вклад. Можно открыть валютный вклад, и в дополнение к доходности от роста курса получать процент на остаток. Впрочем, не всегда этот процент есть, а какое-то время банки даже брали комиссию за хранение валюты.

Олег Ганн рассказал об основных рисках хранения валюты на зарубежных счетах и у иностранных компаний:

|

|

|---|---|

|

Олег Ганннаставника трейдеров с 2010 года |

Еще важна стратегия закупок. Если покупать в инвестиционных целях на долгий срок, то во избежание убытков лучше не сразу вкладывать все деньги, а распределить их. Например, при вложении 120 тысяч в валюту можно из распределить — по 30 тысяч в течение четырех месяцев. При таком подходе стоимость валюты усредняется, но и нет никаких гарантий, что именно в дни покупки курс не будет резко меняться.

Ваш пошаговый план

Как стоит действовать, если решили купить валюту для сбережений:

- Оцените цель и срок — для краткосрочных сбережений валюта редко подходит из-за высоких издержек на покупку-продажу. Для долгосрочных накоплений допустимо выделить до 20% портфеля.

- Проанализируйте риски — выберите валюту с учетом геополитических и экономических перспектив.

- Выберите, какие валюты будете использовать, и определите их долю в портфеле.

- Изучите ограничения — перед покупкой проверьте актуальные лимиты на сайте вашего банка или ЦБ РФ.

- Выберите способ покупки — для сумм до 100 000 рублей оптимален банковский вклад в валюте, для крупных сумм — покупка через брокера на бирже.

- Сравните издержки — рассчитайте полную стоимость покупки с учетом спреда, комиссий и возможных потерь при обратной конвертации.

Обязательно диверсифицируйте свой портфель другими инструментами или валютами. Поэтому прежде всего откройте брокерский счет — он даст все нужные возможности.

Частые вопросы

Источники

-

Инфляционные ожидания

https://cbr.ru/statistics/ddkp/inflationary_expectations/ -

Решение Совета директоров Банка России о ключевой ставке Банка России

https://cbr.ru/about_br/dir/rsd_2023-09-15_20_01/ -

Валюта Китая — все о китайских юанях

https://brobank.ru/valyuta-kitaya/

Комментарии: 1

Обновили курсы и графики. Добавили информации по альтернативным вариантам сбережений, чтобы вы приняли наиболее взвешенное решение.