Сервис Brobank.ru ежемесячно анализирует изменение доходности срочных депозитов для физлиц. В 50 крупнейших банках Москвы за три квартала 2023 года ставки по вкладам выросли на 44%. Причем увеличение доходности фиксируется в каждом месяце.

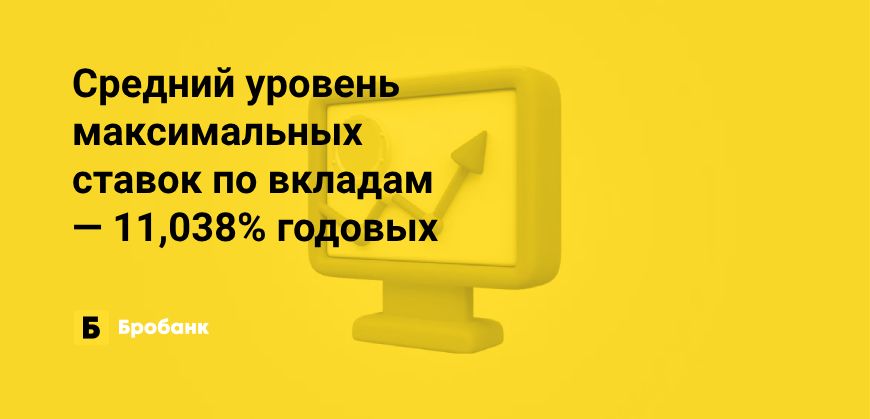

На 18 октября 2023 года средний уровень максимальных ставок по вкладам в 50 крупнейших по активам банках, у которых есть хотя бы один офис в Москве, составил 11,63% годовых. 21 сентября текущего года этот параметр находился на уровне 10,78% годовых. То есть за месяц доходность срочных депозитов физлиц увеличилась на 0,85% годовых. Что соответствует положительной динамике в 7,91%.

Если рассматривать изменения от месяца к месяцу, то в течение всего текущего года ставки по вкладам увеличивались. В целом, с 20 декабря 2022 года по 18 октября 2023 они выросли на 3,57% годовых. Учитывая изначальный их уровень в 8,06% годовых, положительная динамика — 44,33%.

Примечательно, за три квартала 2023 года ставки по вкладам выросли не у всех кредитных организаций. Две — удерживают их уровень в течение года. Вероятно, по причине отсутствия интереса к привлечению средств физлиц. Причем об этом говорит не только нежелание менять доходность в течение длительного времени, но и ее неконкурентный уровень — 2% годовых.

Отметим, на 18 октября относительно 21 сентября 2023 года пересмотр ставок был массовым. Три четверти банков повысили максимальную доходность своей продуктовой линейки — 74% рассматриваемых игроков или 34 представителя рынка. Один — сократил ставку. То есть лишь четверть — 24% кредитных организаций, включенных в анализ, не меняли прибыльность своих депозитов для физлиц.

Анализ включает 50 кредитных организаций. Это крупнейшие по активам банки, у которых есть минимум один офис в Москве. Важно, во внимание приняты максимальные ставки только по общедоступным продуктам. То есть исключались вклады для отдельных клиентов, например, зарплатных или пенсионеров. Также из анализа исключены накопительные счета и депозиты кредитных организаций в партнерстве со сторонними компаниями.

Источники

- Сайты банков.

- ЦБ РФ — данные кредитных организаций о филиальной сети

https://www.cbr.ru/banking_sector/credit/cstat/

Комментарии: 0

Написать комментарий