После планомерного увеличения средней суммы долга на одного работающего гражданина закредитованность россиян к концу 2024 года начала уменьшаться. Но сокращение отмечено только в сравнении с II и III кварталами. Относительно других более ранних периодов задолженность увеличилась.

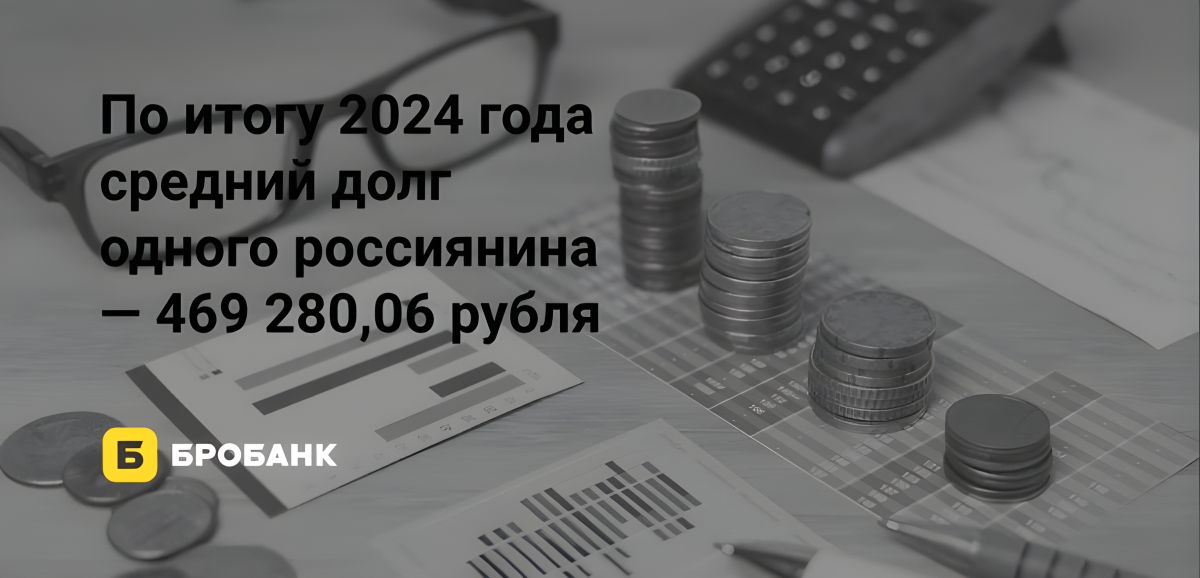

По итогу IV квартала 2024 года средняя сумма задолженности одного трудоустроенного физлица в банках в целом по России составила 469 280,06 рубля. Этот показатель рассчитан с помощью данных ЦБ РФ и Росстата. В II квартале 2024 года средний долг достигал 491 216,85 рубля. То есть от квартала к кварталу он сократился на 21 936,79 рубля, или 4,47%.

Уменьшение закредитованности населения в конце прошлого года наблюдается и относительно апреля-июня 2024 года — на 19 387,12 рубля. Что соответствует динамике в 4,13%. Но достигнуть уровня, который был в I квартале 2024 года, не удалось. Также закредитованность россиян к концу 2024 года оказалась большей, чем в любом периоде 2023 года.

Если сравнивать итоги 2023 и 2024 годов, то средний долг в целом по России вырос на 21 290,38 рубля, или 4,75%. При анализе изменений по регионам максимальное увеличение закредитованности отмечено в Республике Тыва — на 138 154,34 рубля. Рекордная динамика среднего долга одного работающего жителя — в Республике Крым — на 20,73%.

Не обошлось без исключений. В семи субъектах РФ зафиксировано сокращение среднего долга. Рекордное уменьшение, как в денежном эквиваленте, так и по динамике, — в Республике Коми — на 41 674,87 рубля, или 7,34%.

| Сумма до | 399 999₽ |

| ПСК | 18.883% - 20.901% |

| Срок кредита | 12-60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-85 лет |

| Решение | 5 мин. |

Причина сокращения закредитованности населения к концу 2024 года — уменьшение доступности займов в банках. Так, с 1 июля отменили ипотеку с господдержкой. Что снизило активность выдачи жилищных кредитов до минимума. Затем Банк России повысил ключевую ставку до исторического максимума — в октябре 2024 года она достигла 21,0% годовых. Это спровоцировало увеличение ставок по всем банковским кредитам, снизив спрос на них.

Комментарии: 0

Написать комментарий