По условиям кредитного договора заемщик обязуется вовремя исполнять взятые на себя обязательства. При заключении кредитного договора оговаривается график погашения задолженности. В этой части используется две схемы внесения платежей – аннуитетная и дифференцированная. Каждая из указанных схем состоит из двух частей: процентов по договору и суммы, вносимой на погашение тела кредита (основного долга). Давайте разберемся в чем они отличаются.

Что значит аннуитетный платеж

При использовании такой схемы погашения долга, график платежей составляется таким образом, чтобы совокупный долг разбивался на равные части, каждая из которых является суммой к ежемесячному внесению.

- Что значит аннуитетный платеж

- Формула расчета аннуитетного платежа

- Пример расчета аннуитетного платежа

- Что значит дифференцированный платеж

- Формула расчета дифференцированного платежа

- Пример расчета дифференцированного платежа

- Какой из вариантов выгодней для заемщика

- Выбор схемы погашения остается за банком

Аннуитетные платежи состоят из двух составляющих: полная сумма начисляемых процентов на сумму основного долга и определенная часть тела кредита. Расчет производится таким образом, чтобы все платежи по графику были одинаковыми. Допускается несущественное отступление от показателей по суммам платежей в самом конце графика. Разница, как правило, составляет несколько десятков рублей.

При такой схеме погашения задолженности упор делается на уплату процентов, на сумму основного долга. По сути, сумма долга примерно до середины графика остается практически неизменной, так как заемщик сначала гасит проценты, рассчитанные при заключении соглашения.

Некоторые банки используют формат аннуитетной схемы, при котором сначала гасятся только проценты, без перехода на сумму основного долга. Такая форма погашения задолженности допускается законодательством. Более того, она используется некоторыми крупнейшими кредитными учреждениями страны.

Бробанк: Следовательно, у аннуитетного графика внесения платежей есть два подвида: когда сумма платежа на 90% состоит из процентов по договору и на 10% от суммы основного долга, и второй подвид, при котором с первого платежа гасятся только проценты по договору в размере 100% от вносимой суммы. Далее все происходит по сценарию из первого примера.

Формула расчета аннуитетного платежа

Вариант с погашением процентов и основного долга считается более распространенным. В первую очередь, он удобен для кредитных организаций, которые таким образом последовательно получают прибыль от заключенного договора без значительного изменения суммы основного долга.

Для расчета аннуитетного платежа необходимо вычислить два основных значения, из которых он складывается. В данном случае это начисляемые проценты (СП) и часть тела кредита (ОД). Пример расчета будет таким:

СП = СК х ПС

- СК – остаток задолженности, на который производится начисление процентов по кредитному договору.

- ПС – ставка по договору (1/12 назначенной годовой ставки, разделенная на единый коэффициент 100).

Получается, что проценты к погашению вычисляются путем умножения суммы остатка задолженности на месячную ставку, которая делится на единый коэффициент 100. В итоге, величина очередного аннуитетного платежа вычисляется по формуле – АП (платеж) = СП (проценты) + ОД (погашаемая часть долга).

В результате заемщик увидит, что сумма основного долга с каждым вносимым платежом будет уменьшаться незначительно. При наличии числовых значений расчет не составит особых затруднений.

Пример расчета аннуитетного платежа

Наиболее распространенная схема, когда первый платеж включает в себя одновременную уплату процентов и части основного долга.

- Дата выдачи кредитных средств – 10.04.2018 (первый платеж вносится ровно через месяц).

- Сумма к выдаче – 300 000 рублей.

- Годовой процент – 16%.

- Срок действия соглашения – 12 месяцев.

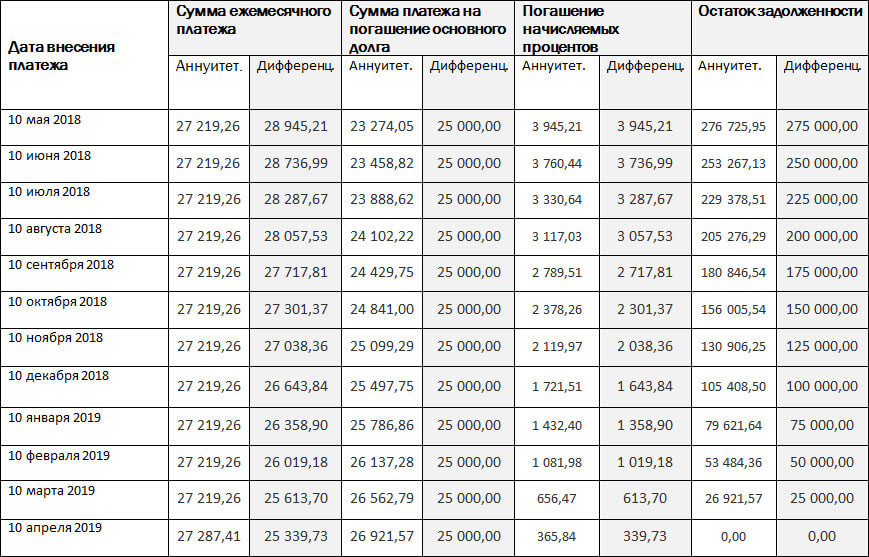

При таких параметрах ежемесячная сумма аннуитетного платежа будет составлять 27 219, 26 рублей. Сумма вычисляется по формуле из расчета, что банк начисляет проценты по договору каждый день.

Совокупная сумма платежа состоит из двух частей: погашение процентов и погашение основного долга. По аннуитетному графику все ежемесячные платежи являются одинаковыми, кроме последнего, который может быть несколько выше остальных.

Это возможно, если общую сумму долга нельзя разделить на необходимое количество равных частей. В таком случае последний платеж включает в себя весь остаток задолженности по кредиту.

| Дата оплаты | Размер платежа | Погашение процентов | Основной долг | Остаток |

| 10.05.2018 | 27 219,26 | 3 945,21 | 23 274,05 | 276 725,95 |

| 10.06.2018 | 27 219,26 | 3 760,44 | 23 458,82 | 253 267,13 |

| 10.07.2018 | 27 219,26 | 3 330,64 | 23 888,62 | 229 378,51 |

| 10.08.2018 | 27 219,26 | 3 117,03 | 24 102,22 | 205 276,29 |

| 10.09.2018 | 27 219,26 | 2 789,51 | 24 429,75 | 180 846,54 |

| 10.10.2018 | 27 219,26 | 2 378,266 | 24 841,00 | 156 005,54 |

| 10.11.2018 | 27 219,26 | 2 119,97 | 25 099,29 | 130 906,25 |

| 10.12.2018 | 27 219,26 | 1 721,51 | 25 497,75 | 105 408,50 |

| 10.01.2019 | 27 219,26 | 1 432,40 | 25 786,86 | 79 621,64 |

| 10.02.2019 | 27 219,26 | 1 081,98 | 26 137,28 | 53 484,36 |

| 10.03.2019 | 27 219,26 | 656,47 | 26 562,79 | 26 921,57 |

| 10.04.2019 | 27 287,41 | 365,84 | 26 921,57 | 0,00 |

Совокупная сумма процентов составляет 26 699,26 рублей. Достаточно сложить все суммы, идущие на уплату процентов, чтобы получилась искомая величина. Полная стоимость кредита может быть выше, чем 326 699,26 рублей (тело кредита + проценты по договору), так как исполнение договора сопровождается побочными расходами со стороны заемщика.

Что значит дифференцированный платеж

В отличие от первого примера, при дифференцированной схеме погашения задолженности график внесения платежей не состоит из одинаковых сумм. Здесь основной упор делается на погашение части основного долга с начислением процентов на эту сумму. Условно этот вариант можно считать противоположным аннуитетной схеме.

Вследствие сложения двух направлений платежа, график, первый взгляд, будет состоять из совершенно разрозненных сумм, которые уплачиваются заемщиком в части исполнения договора. Такой способ погашения задолженности применяется намного реже, чем аннуитентная схема. Обычно дифференцированные платежи используются при краткосрочных кредитных соглашениях.

Формула расчета дифференцированного платежа

Для расчета очередного платежа при дифференцированной схеме исполнения кредитного договора, используется формула:

ДП = СК : ПП + СП.

В формуле применяются следующие значения:

- ДП – сумма очередного платежа.

- СК – тело кредита.

- ПП – рассчитанное количество платежей в течение всего срока действия соглашения.

- СП – проценты по договору.

Следовательно, для расчета очередного платежа необходимо сумму основного долга разделить на рассчитанное количество платежей и к этому показателю прибавить сумму рассчитанных процентов. Составляющая СП при дифференцированной схеме рассчитывается по той же самой формуле, какая применялась в случае с аннуитетными платежами.

Пример расчета дифференцированного платежа

При дифференцированном графике платежей начисление процентов производится по той же схеме, которая применяется при применении аннуитетного графика. Все зависит от практики банка, который вправе решать, как именно будут начисляться проценты – каждый день или каждый месяц. На величину процентной ставки этот выбор никак не влияет. В примере ниже проценты начисляются каждый день. Этот вариант применяется банками в 99,9% случаев.

- Дата выдачи кредитных средств – 10.04.2018 (первый платеж вносится ровно через месяц).

- Сумма к выдаче – 300 000 рублей.

- Годовой процент – 16%.

- Срок действия соглашения – 12 месяцев.

| Дата оплаты | Размер платежа | Погашение процентов | Основной долг | Остаток |

| 10.05.2018 | 28 945,21 | 3 945,21 | 25 000,00 | 275 000,00 |

| 10.06.2018 | 28 736,99 | 3 736,99 | 25 000,00 | 250 000,00 |

| 10.07.2018 | 28 287,67 | 3 287,67 | 25 000,00 | 225 000,00 |

| 10.08.2018 | 28 057,53 | 3 057,53 | 25 000,00 | 200 000,00 |

| 10.09.2018 | 27 717,81 | 2 717,81 | 25 000,00 | 175 000,00 |

| 10.10.2018 | 27 301,37 | 2 301,37 | 25 000,00 | 150 000,00 |

| 10.11.2018 | 27 038,36 | 2 038,36 | 25 000,00 | 125 000,00 |

| 10.12.2018 | 26 643,84 | 1 643,84 | 25 000,00 | 100 000,00 |

| 10.01.2019 | 26 358,90 | 1 358,90 | 25 000,00 | 75 000,00 |

| 10.02.2019 | 26 019,18 | 1 019,18 | 25 000,00 | 50 000,00 |

| 10.03.2019 | 25 613,70 | 613,70 | 25 000,00 | 25 000,00 |

| 10.04.2019 | 25 339,73 | 339,73 | 25 000,00 | 0,00 |

При сложении всех сумм, вносимых на уплату процентов, получается результат — 26 060,27 рублей. Это и будет основная переплата по договору, которую обязан внести заемщик. Основная кредитная нагрузка ложится на заемщика в самом начале исполнения обязательств. Здесь ежемесячный платеж в большей части направлен на погашение основного долга, что уменьшает количество уплачиваемых процентов на оставшуюся сумму долга. Дифференцированная схема практически не применяется банками, так как предполагает уменьшение размера возможной прибыли с кредитного договора.

Какой из вариантов выгодней для заемщика

По одним и тем же условиям кредита сравнительная таблица будет выглядеть именно таким образом. В плане выгоды заемщикам больше подходит дифференцированный график, так как по нему предусматривается меньшая переплата по процентам. В данном случае – 26 060,27 рублей. Основная кредитная нагрузка имеет место в самом начале исполнения обязательств, плюс, разрозненные суммы платежей помешают заемщику спланировать свой бюджет.

При аннуитетном графике заемщик уплачивает больше по процентам. В данном случае переплата равна 26 699,26 рублей. Платежи, за исключением последнего, всегда однородные, поэтому заемщику в каком-роде легче исполнять свои обязательства. При этом разница в расходах будет предусматриваться и при одинаковом значении ПСК. Следовательно, при аннуитетном графике заемщик всегда переплачивает немного больше, чем при дифференцированном.

При расчете процентов в обоих случаях применяется единый алгоритм, но конечное количество процентов по одному примеру будет меньшим, а по другому – большим. Это связано с тем, что по каждой из описанных схем погашения задолженности используется разная скорость уменьшения основного долга.

Если проводить расчет с реальными цифрами, то будет видно, что аннуитетный платеж более удобен в практическом плане. График состоит из одинаковых сумм, поэтому заемщику намного проще спланировать текущий бюджет. Сумма платежа кредита закладывается в обязательные траты, поэтому ощущается не так чувствительно.

Погашение кредита по такой схеме используется большинством кредитных организаций. Но переплата по процентам здесь будет большей, чем в случае с дифференцированным графиком. При крупных суммах кредита разница может быть достаточно значительной.

Дифференцированная схема, с точки зрения для заемщика, заметно выигрывает у альтернативного варианта. Проценты здесь уплачиваются в меньшем количестве, так как сумма основного долга уменьшается быстрее. Но в плане практичности такой вариант крайне неудобен.

Это связано с обязанностью внесения крупных сумм в самом начале исполнения обязательств, что может негативно сказаться на финансовом положении заемщика. Помимо этого, заемщиком очень сложно спланировать бюджет при таком варианте исполнения обязательств. Суммы постоянно меняются, поэтому план месячных расходов придется постоянно пересматривать.

В финансовом плане намного выгодней дифференцированная схема внесения платежей, так как здесь предусматривается меньшая переплата по процентам. Но более удобным является аннуитетный график, с неизменными в течение всего срока суммами платежей.

Выбор схемы погашения остается за банком

Кредитный договор считается двусторонней сделкой, поэтому его условия должны согласовываться сторонами до подписания. Кредитные организации не предлагают заемщикам возможность выбора графика платежей, что не является существенным нарушением.

Крупные банки используют аннуитетную схему, которая назначается по каждому договору по умолчанию. Заемщики имеют право подать заявление с указанием изменения графика платежей на дифференцированный.

Brobank.ru: Рассмотрев заявление, банк может отказать в изменении графика, так как это предполагает уменьшение прибыли по процентам. При несогласии с позицией банка, заемщик решает – подписывать договора на условиях банка или искать другие подходящие предложения. Соответственно, права выбора в используемой схеме внесения платежей по кредиту у потенциальных заемщиков нет.

Комментарии: 0

Написать комментарий