ПСК — расшифровывается как «полная стоимость кредита». Это реальная цена вашего кредита. Когда банк заманивает низкой ставкой, он часто умалчивает о страховке, комиссии за карту или оценке залога.

Чтобы заемщики не попали в ловушку, ЦБ РФ обязал банки показывать эту информацию на первой странице кредитного договора. Расскажем, что такое полная стоимость кредита, чем она отличается от процентной ставки, какие платежи в нее входят и как проверить, не пытается ли банк сделать кредит дороже, чем это допускает закон.

- Что такое ПСК простыми словами

- Чем ПСК отличается от процентной ставки

- Из чего складывается ПСК

- Какие обязательные платежи

- Какие есть дополнительные услуги по умолчанию

- Какие расходы банк не имеет права включать в ПСК

- Почему в ПСК нет штрафов, пеней и неустойки

- Как вернуть деньги за навязанную страховку

- Как рассчитывается ПСК

- Где посмотреть ПСК в кредитном договоре и как проверить ее честность

- Как сверить ПСК с данными ЦБ РФ

- Что делать, если ПСК превышает среднерыночное значение

- Как Центробанк ограничивает ПСК

- Заключение

Что такое ПСК простыми словами

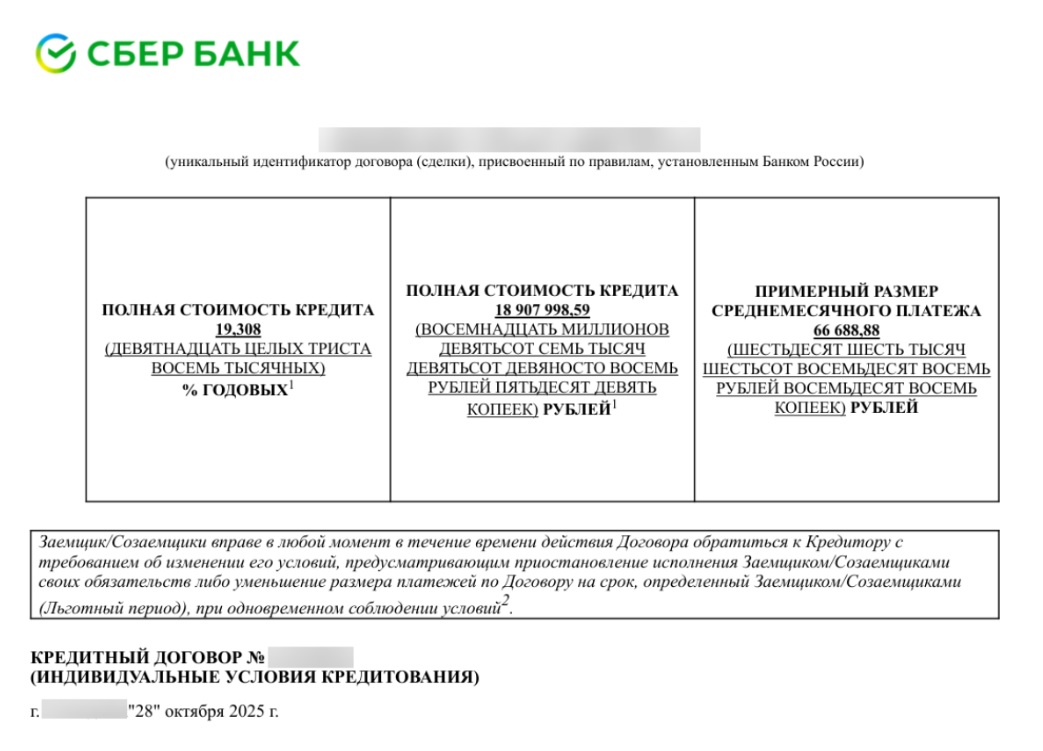

Полная стоимость кредита — это не только проценты по договору, а все расходы заемщика по кредиту на день подписания договора. Она показывает, во сколько кредит обойдется на самом деле. По ФЗ №353 ПСК считают в процентах годовых, а банк обязан указать ее на первой странице договора.

Найти полную стоимость кредита можно на первой странице кредитного договора. Источник: личный кабинет Сбербанк Онлайн

На одну процентную ставку смотреть опасно. Она показывает, сколько банк берет за пользование деньгами. Но она не раскрывает всю картину. При оформлении и пользовании кредитом могут быть и другие обязательные расходы. Например, страхование или иные платежи, без которых банк вообще не одобрит кредит либо выдаст его на других условиях. Банк обязан включить в расчет ПСК все расходы, без которых он не оформит кредит на тех же условиях.

Поэтому простыми словами полная стоимость кредита — это цена кредита целиком. Она нужна для сравнения предложений разных кредиторов. Допустим, человек берет кредит на 100 000 рублей под 15% годовых на 1 год. Тогда на первый взгляд кажется, что переплата составит около 15 000 рублей. Но если к кредиту банк добавит страховку на 20 000 рублей и дополнительные услуги на 5000 рублей, реальные расходы заемщика вырастут уже примерно до 40 000 рублей. В этом и смысл ПСК: она показывает не только процентную ставку, а полную цену кредита с учетом обязательных дополнительных расходов. Для заемщика в большинстве случаев ПСК больше процентной ставки.

Чем ПСК отличается от процентной ставки

Многие заемщики смотрят только на ставку, так как это привычно. Но на деле процентная ставка и полная стоимость кредита — не одно и то же.

Если коротко, разница такая:

- процентная ставка показывает плату за пользование деньгами банка;

- ПСК отражает общую стоимость кредита с учетом всех обязательных расходов, которые известны на день заключения договора.

В чем разница между процентной ставкой и полной стоимостью кредита:

| Параметр | Процентная ставка | ПСК |

| Что показывает | Плату за пользование деньгами банка | Общую стоимость кредита для заемщика |

| Что учитывает | Только проценты по договору | Проценты и другие обязательные расходы, известные при подписании договора |

| Можно ли по ней понять полную переплату | Не всегда | Да |

| Подходит ли для сравнения кредитов | Только примерно | Да |

| В чем подвох | Может выглядеть низкой, если часть расходов вынесена в допуслуги | Сразу показывает, во сколько вам обойдется пользование заемными средствами |

Пример:

Допустим, вы берете кредит в размере 300 000 рублей на 3 года.

По договору указано:

- ставка — 16% годовых;

- ПСК — 20% годовых.

На первый взгляд кажется, что разница небольшая. Она означает, что при пользовании кредитом есть дополнительные обязательные расходы. Например:

- страхование;

- платежи в пользу третьих лиц, если они прямо вытекают из условий договора;

- другие обязательные платежи, которые банк вправе включить в ПСК по закону.

То есть полная ставка кредита и процентная — это разные понятия. Ставка показывает цену денег. ПСК показывает цену всего кредита.

| Сумма до | 5 000 000₽ |

| ПСК | 19.878 - 39.895% |

| Срок кредита | 12 - 60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Из чего складывается ПСК

Полная стоимость кредита показывает не только проценты, но и все расходы, которые заемщик обязан понести по условиям договора.

Важные термины:

- тело кредита — это основная сумма, которую банк выдал заемщику;

- проценты — плата за пользование деньгами банка;

- дополнительные обязательные расходы — это страховки, комиссии и платежи третьим лицам, если без них кредит не одобряют или выдают на других условиях.

По закону банк рассчитывает ПСК с учетом платежей заемщика на момент заключения договора. С 21 января 2024 года в нее включают и все расходы на дополнительные услуги, если они влияют на условия кредита.

Тело кредита — это не переплата. Это деньги, которые заемщик просто возвращает банку. Поэтому, когда говорят о дорогом кредите, обычно имеют в виду не сам основной долг, а проценты и прочие обязательные расходы сверх него.

Какие обязательные платежи

В первую очередь в ПСК входят те суммы, без которых договор просто не исполняется. Это базовая часть расчета.

К обязательным платежам обычно относятся:

- погашение основной суммы долга;

- уплата процентов по кредиту;

- комиссии банка, если они предусмотрены договором;

- платежи в пользу третьих лиц, если их требует банк, например, это может быть оценка предмета залога или оплата страховки.

То есть, если банк выдает кредит только при выполнении определенного условия, такой расход уже нельзя считать случайным или побочным. Для заемщика это часть реальной стоимости кредита.

Какие есть дополнительные услуги по умолчанию

Чаще всего в дополнительные платежи входят:

- страхование жизни и здоровья;

- страхование залогового имущества;

- выпуск и обслуживание карты, если без нее нельзя пользоваться кредитом на заявленных условиях;

- оценка залога;

- иные платные услуги, если они прямо влияют на условия кредита.

Если без оплаты дополнительной услуги банк не одобрит кредит или выдаст его на менее выгодных условиях, стоимость такой услуги должна попасть в ПСК.

| Вид расхода | Влияет ли на ПСК | Можно ли отказаться |

| Проценты по кредиту | Да | Нет |

| Тело кредита — основная сумма долга | Да, участвует в расчете платежей по договору | Нет |

| Страховка жизни | Да, если влияет на условия кредита или без нее кредит не выдают на тех же условиях | Иногда да |

| Комиссия за выпуск карты | Да, если карта нужна для получения и обслуживания кредита по условиям договора | Иногда да |

| Оценка залога | Да, если это обязательное условие выдачи кредита | Обычно нет, если речь о залоговом кредите |

| Сумма до | 30 000 000₽ |

| ПСК | 17.891 - 31.887% |

| Срок кредита | 12 - 180 мес. |

| Сумма от | 200 000 ₽ |

| Возраст | 18-70 лет |

| Решение | Через 1 мин. |

Какие расходы банк не имеет права включать в ПСК

Не путайте ПСК со штрафами. Полная стоимость кредита в договоре — это цена за стандартное обслуживание. Если вы платите вовремя, то не отдадите банку ни копейки сверх ПСК. Но если допустите просрочку, будут пени и неустойки. Их в ПСК не включают, ищите информацию о них в соответствующем разделе договора.

Что банки не имеют права включать в ПСК:

- платежи, связанные с просрочкой и иными нарушениями условий договора;

- расходы, которые возникают не из кредитного договора, а из требований закона;

- некоторые траты по картам и электронным средствам платежа, если речь идет о расходах, связанных именно с их использованием, а не с получением кредита;

- отдельные дополнительные платежи, если их размер зависит от поведения самого заемщика.

По ФЗ №353 банк не вправе увеличивать ПСК за счет сумм, которые еще не наступили, не обязательны для всех заемщиков или зависят от того, как человек будет вести себя после выдачи кредита. Иначе показатель перестал бы быть честным ориентиром для сравнения предложений.

Если заемщик может выбрать один из нескольких вариантов, и размер платежей зависит от этого выбора, банк рассчитывает ПСК по правилам закона, а не произвольно. То есть он не может просто взять самый страшный сценарий и выдать его за обязательную стоимость кредита для всех.

Если же банк пытается спрятать в ПСК то, что не должно туда входить, или, наоборот, не показывает обязательные платные услуги, это уже риск для самого банка. Заемщик вправе жаловаться, а регулятор — проверять, насколько корректно раскрыта полная стоимость кредита. Банк также не может требовать оплаты того, чего нет в индивидуальных условиях договора.

Почему в ПСК нет штрафов, пеней и неустойки

Банк не включает в ПСК штрафы, пени и неустойку, потому что это не обязательные расходы добросовестного заемщика, а последствия нарушения договора. Пока человек платит по графику, эти санкции вообще не возникают. А значит, заранее считать их частью стоимости кредита было бы неправильно.

Именно поэтому ПСК показывает стоимость нормального исполнения договора, а не цену просрочки. Если заемщик заплатил вовремя, штрафа нет. Если допустил просрочку, тогда санкции появляются отдельно, но в ПСК их все равно не включают.

Но это не значит, что штрафы можно игнорировать. Их размер в договоре указывают отдельно. Закон ограничивает неустойку по потребительскому кредиту: если в период просрочки продолжают начисляться проценты, неустойка не может превышать 20% годовых от суммы просроченной задолженности. Если проценты в этот период не начисляют, предел — 0,1% за каждый день просрочки. Но это уже отдельная ответственность заемщика, а не часть ПСК.

Как вернуть деньги за навязанную страховку

В договоре дополнительные услуги могут называть по-разному:

- страхование жизни;

- защита платежа;

- финансовая защита;

- программа помощи заемщику.

Смысл один: кредит становится дороже. И если услугу подключили, а клиент потом понял, что она ему не нужна, деньги можно попытаться вернуть.

У заемщика есть 14 календарных дней, чтобы отказаться от страховки по кредиту. Этот срок называют периодом охлаждения. Кредитор не позднее следующего дня после заключения договора должен напомнить клиенту о праве отказаться от дополнительной услуги и вернуть деньги.

Дальше порядок зависит от того, как оформлена страховка:

- если страховка индивидуальная, заявление подают страховщику;

- если заемщика присоединили к коллективному договору страхования, заявление подают в банк.

Если вы отказываетесь от страховки в период охлаждения, банк имеет право повысить процентную ставку до уровня, который был бы без страховки. При этом кредитор пересчитает график платежей.

По дополнительным услугам механизм похожий. Сначала заемщик обращается к тому, кто ее оказал. Если деньги не вернули, можно требовать возврат уже через кредитора. Информация о таком праве должна быть указана в документах, а банк обязан отдельно уведомить заемщика об этой возможности.

Алгоритм действий:

- Посмотрите, какая именно услуга подключена и кто ее оформил.

- Найдите дату подписания заявления или дату получения страховки.

- Подайте заявление об отказе в пределах 14 дней.

- Сохраните копию заявления, чек, выписку, письмо или отметку о приеме.

- Если деньги не вернули, подавайте претензию, затем жалобу в Банк России или обращайтесь к финансовому уполномоченному.

Возврат не всегда будет на 100% автоматический. По общему правилу деньги возвращают за вычетом стоимости той части услуги, которая уже фактически оказана к моменту отказа. Но для страховки действует специальный порядок: если в период охлаждения не было событий с признаками страхового случая, заемщик вправе требовать возврат уплаченной суммы по правилам закона.

Как рассчитывается ПСК

Полная стоимость кредита считается по формуле из закона ФЗ №353. Причем ПСК определяют и в процентах годовых, и в денежном выражении.

Формула расчета ПСК:

ПСК = i × ЧБП × 100, где:

- ПСК — полная стоимость кредита в процентах годовых;

- ЧБП — число базовых периодов в календарном году;

- i — процентная ставка базового периода в десятичной форме.

При этом сам показатель i считают не простым делением годовой ставки на 12, а через отдельное уравнение по всем денежным потокам по договору.

В договоре вы видите: «ПСК = 27,8% годовых». Это не значит, что вы переплатите ровно 27,8% от суммы кредита. ПСК показывает годовую стоимость денег с учетом страховок и комиссий.

Чтобы понять, сколько рублей вы отдадите сверх суммы кредита, нужно смотреть уже на график платежей и на денежное выражение ПСК, если оно указано в документах.

На практике заемщику редко нужно вручную решать уравнение из закона. Намного полезнее сделать так:

- Взять из договора сумму кредита.

- Посмотреть график всех платежей.

- Отдельно проверить, есть ли обязательная страховка, комиссия за выпуск и обслуживание карты, оценка залога или другие платные услуги.

- Сложить все обязательные расходы за весь срок кредита.

- Сравнить получившийся итог с суммой, которую вы получили на руки.

Такой способ не даст точную ПСК в процентах годовых по формуле из закона, зато покажет реальную переплату в рублях. Для обычного заемщика это часто даже полезнее. А если нужен точный показатель ПСК, его лучше сверять с тем, что указан в кредитном договоре на первой странице.

Пример расчета переплаты в рублях:

Допустим, у вас такие условия по кредиту:

- сумма — 300 000 рублей;

- срок — 36 месяцев;

- ежемесячный платеж с учетом уведомлений по СМС — 10 500 рублей;

- обязательная страховка — 299 рублей в месяц;

- необязательное СМС-информирование — 100 рублей в месяц.

Тогда для грубой оценки можно рассчитать так:

- из платежа исключить необязательную услугу: 10 500 − 100 = 10 400 рублей;

- умножить на 36 месяцев: 10 400 × 36 = 374 400 рублей;

- отдельно посчитать обязательную страховку: 299 × 36 = 10 764 рубля;

- сложить: 374 400 + 10 764 = 385 164 рубля;

- вычесть сумму кредита: 385 164 − 300 000 = 85 164 рубля.

Этот способ полезен для проверки договора, но не заменяет официальный расчет ПСК в процентах годовых.

Как досрочное погашение влияет на ПСК. Закон предусматривает пересчет ПСК при изменении условий договора (например, при частичном досрочном возврате, если он меняет сумму кредита или срок). Однако на практике это редко означает автоматическую замену показателя в уже подписанном договоре. Банк просто рассчитывает новый график платежей, и фактическая стоимость кредита для заемщика снижается по сравнению с первоначальной ПСК.

| Сумма до | 30 000 000₽ |

| ПСК | 19.990 - 52.790% |

| Срок кредита | 12 - 180 мес. |

| Сумма от | 30 000 ₽ |

| Возраст | 21-70 лет |

| Решение | 2 мин. |

Где посмотреть ПСК в кредитном договоре и как проверить ее честность

Закон обязывает банк выносить ПСК на самое заметное место — в правый верхний угол первой страницы договора. Ее размещают в квадратной рамке, перед таблицей с индивидуальными условиями.

Рядом должны быть указаны два значения: ПСК в процентах годовых и ПСК в денежном выражении. Каждая рамка должна занимать не меньше 5% площади первой страницы.

Как сверить ПСК с данными ЦБ РФ

Перед подписанием договора проведите простую проверку.

Посмотрите:

- совпадает ли ПСК в рамке с тем, что вам устно обещали в офисе или по телефону;

- указана ли рядом в документах страховка, комиссия за карту, оценку залога, иные платные услуги;

- не отличается ли итоговая стоимость кредита от рекламной ставки слишком сильно;

- нет ли в договоре формулировок вроде «услуга влияет на условия кредита», «без подключения ставка увеличивается», «обязательное присоединение».

Если ПСК заметно выше ставки, это обычно значит, что в кредите есть дополнительные обязательные расходы. Сам по себе такой разрыв еще не доказывает нарушение. Но он означает, что договор надо читать внимательнее.

Что делать, если ПСК превышает среднерыночное значение

Банк России ежеквартально публикует среднерыночные значения ПСК по категориям кредитов и займов. В заголовке каждого расчета указывают период, за который его применяют.

Чтобы проверить среднерыночное значение ПСК:

- Найдите в своем договоре ПСК в процентах годовых.

- Уточните, кто выдал кредит: банк, МФО, кооператив или ломбард.

- Найдите на сайте Банка России таблицу среднерыночных значений ПСК для нужного квартала.

- Сопоставьте свой кредит с правильной категорией. Важно смотреть именно ту категорию, которая подходит по типу кредита.

- Сравните свою ПСК со среднерыночным значением по этой категории.

Если ПСК выше среднерыночного значения, это еще не значит нарушение. Закон допускает превышение не более чем на одну треть от среднерыночного значения по соответствующей категории.

Что делать, если ПСК превышает среднерыночное значение. Сначала проверьте, точно ли вы сравнили свой договор с соответствующей категорией кредита. Например, человек берет данные не для своего квартала или сверяет банковский кредит с таблицей МФО. Тогда вывод получается неверным.

Если проверка показала, что ПСК действительно выше допустимого предела, действуйте по инструкции:

- Запросите у банка письменное объяснение расчета ПСК.

- Получите индивидуальные условия договора, график платежей и перечень всех обязательных услуг.

- Проверьте, не включены ли в договор платные услуги, о которых вам не сказали заранее.

- Направьте претензию в банк.

- Если ответ банка вас не устроил, подайте жалобу в ЦБ РФ через интернет-приемную.

Банки и другие финансовые организации обязаны рассматривать обращения граждан и отвечать на них в течение 15 рабочих дней. В отдельных случаях срок могут продлить, но не более чем на 10 рабочих дней.

Если вы требуете вернуть деньги или пересчитать платежи, а также оспариваете навязанную услугу, для досудебного урегулирования обращайтесь к финансовому уполномоченному. Для граждан такая помощь бесплатна. Если спор не удалось решить, обращайтесь в суд.

| Сумма до | 14 999₽ |

| ПСК | 39.732 - 39.997% |

| Срок кредита | 3 - 6 мес. |

| Сумма от | 4 999 ₽ |

| Возраст | 18-85 лет |

| Решение | 1 день |

Как Центробанк ограничивает ПСК

Банк России ограничивает полную стоимость кредита через среднерыночные значения ПСК по категориям кредитов. ЦБ ежеквартально рассчитывает и публикует среднерыночные значения отдельно для банков, МФО, кредитных кооперативов, сельскохозяйственных кооперативов и ломбардов. На дату заключения договора ПСК не может превышать наименьшую из двух величин:

- 292% годовых;

- среднерыночное значение по нужной категории плюс одна треть.

То есть Банк России делит рынок на категории: кредитные карты, займы наличными, кредиты для зарплатных клиентов и другие виды продуктов. Для каждой категории — свой ориентир.

Установленные Центробанком значения сильно различаются по видам продуктов. Например, по одной из категорий кредитных карт до 100 тысяч рублей при использовании в безналичном порядке на I квартал 2026 года:

- среднерыночное значение составляет 53,245% годовых;

- предельное — 70,993%.

Есть и более мягкие категории. Например, для заемщиков, получающих на свой банковский счет регулярные выплаты до 300 тысяч рублей, в документе ЦБ указаны:

- среднерыночное значение 31,993% годовых;

- предельное — 42,657%.

Заключение

Полная стоимость кредита показывает не рекламную ставку, а реальную цену займа с учетом обязательных расходов. Именно поэтому смотреть только на проценты опасно. Низкая ставка еще не означает, что кредит действительно дешевый.

Чтобы избежать непредвиденной переплаты, перед подписанием договора достаточно пройтись по короткому чек-листу:

- Найдите рамку с ПСК на первой странице кредитного договора.

- Сравните ПСК с процентной ставкой.

- Проверьте ПСК по таблице ЦБ РФ.

Нужно сравнивать не ставку, а ПСК. Именно она указывает, сколько кредит будет стоить на самом деле и нет ли в нем лишних расходов, о которых вы узнаете уже после подписания.

Если хотите подобрать кредит, воспользуйтесь нашим каталогом. Там можно задать свои параметры, сравнить предложения разных банков и сразу увидеть реальную ПСК по вашим условиям, а не только рекламную ставку.

Комментарии: 0

Написать комментарий