Кредитные организации на основании индивидуальной оферты присылают потенциальным клиентам пластиковые карты по почте. В большинстве случаев речь идет о кредитных картах с заранее установленным кредитным лимитом. Получается, что банк уже одобрил выдачу карты, и последнее решение остается за клиентом.

Кому и в каких случаях банк присылает кредитки почтой

Теоретически потенциальным получателем кредитной карты по почте может быть любой совершеннолетний гражданин, проживающий в пределах территории присутствия банка. Высылаются кредитки в следующих случаях:

- получатель имеет открытый депозит / вклад в банке, который также занимается выпуском и обслуживанием кредитных карт;

- потенциальный клиент несколько раз успешно оформлял и выплачивал кредит в банке, либо выступал в роли поручителя в рамках договора, исполнение которого прошло без нарушений;

- адресат имеет непогашенный кредит на крупную сумму, по которому не было допущено ни одной просрочки;

- клиент ранее обращался в банк за получением кредитной карты, но получил отрицательное решение;

- у получателя есть дебетовая карта, по которой проводятся операции на крупные суммы;

- карта присылается в рамках рассмотрения заявки, поступившей от клиента — ряд российских банков работают только с доставкой кредитных карт, без возможности посещения офиса кредитной организации;

- реквизиты клиента были установлены банком по собственным каналам получения информации, после чего организация приняла решение о направлении кредитной карты.

В каждом из перечисленных случаев потенциальный клиент получает не активированную кредитную карту. Вариантов активации несколько: по одним картам достаточно совершить любую операцию, по другим — используется схема с пин-конвертом. Если клиент до этого подавал заявку на получение карты, значит, что он успел ознакомиться с условиями ее использования, и такое письмо не является для него сюрпризом. В остальных случаях получатели почтового отправления удивляются, когда банки им присылают кредитные карты с уже одобренным кредитным лимитом.

Шаг 1 — Внимательное изучение предложенных условий

Если банк прислал карту без подаваемой до этого заявки, и если клиент не определился с тем, нужна ли ему эта кредитка или нет, то с самого начала изучаются предложенные банком условия. Для этого достаточно посетить официальный сайт банка. Далее необходимо перейти в раздел «Кредитные карты», и найти описание того самого продукта, который банк предложил оформить.

По таким картам предусматриваются индивидуальные условия — назначаются отдельно для каждого клиента, и условия публичной оферты — одинаковые для всех. Если карта присылается по почте, то банк делает предложение в рамках действия именно публичной оферты. Не получив заявки от клиента, кредитная организация не может отследить его индивидуальные признаки, поэтому и назначаются условия, одинаковые для всех, которыми может воспользоваться практически любой желающий.

Шаг 2 — Принятие решения

Если условия по карте подходят клиенту, и она необходима клиенту, то на этой стадии нужно принять решение. Как правило, банки в письме прописывают срок, в течение которого предложение будет действовать. После окончания срока, физический носитель будет аннулирован из базы, и его больше не получится активировать. Это наиболее целесообразный вариант — если карта не нужна, или клиент сомневается в прозрачности и выгоде предложения, то достаточно не предпринимать никаких действий. Конверт с картой можно отложить, и через некоторое время она автоматически будет аннулирована.

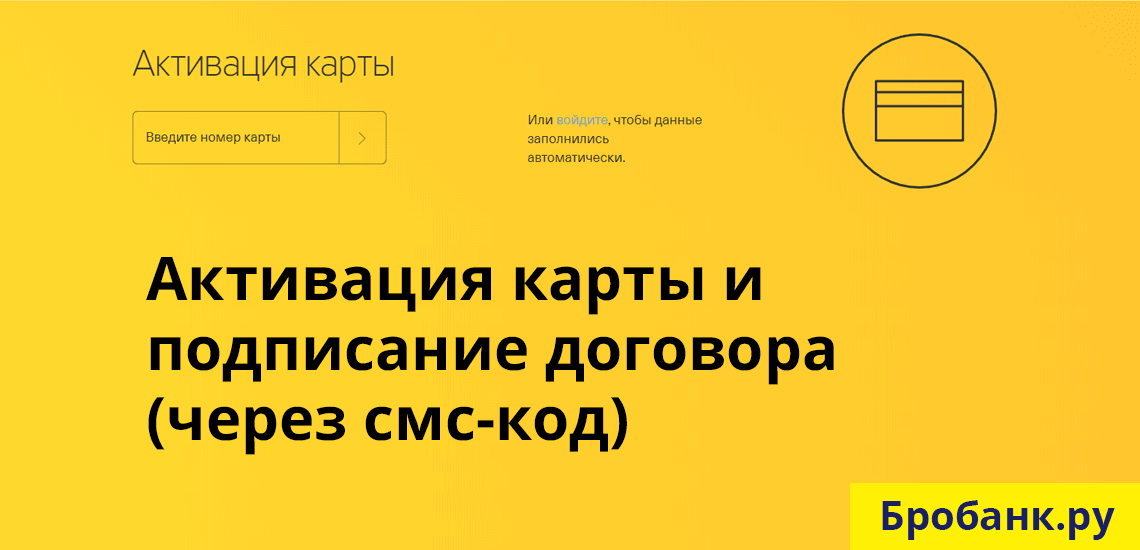

При положительном решении и при намерении оформить карту, клиент приступает к стадии активации и подписания соглашения (договора). Вариант активации можно уточнить на официальном сайте кредитной организации. Договор подписывается дистанционно.

Шаг 3 — Активация карты и подписание договора

До активации карты, условия договора не начинают действовать. То есть, соглашение может быть подписанным, но, если карта не активирована, то документ не будет иметь юридической силы.

Как правило, в договорах прописывается условие, согласно которому они начинают действовать с момента активации карты. На сайте банка-эмитента для оказания таких услуг имеется раздел, в котором пользователь заполняет форму с реквизитами карты. Обработав форму, банк высылает на его почту электронный договор с условиями использования карты. Они могут отличаться от тех, которые описаны на сайте — стандартная практика большинства кредитных организаций.

Активировать кредитную карту →

Договор подписывается посредством ввода специального смс-кода. О возможности использования электронной подписи большинство рядовых пользователей пока не знают, поэтому цифровые соглашения подписываются через смс-сообщения. До подписания договора банк-эмитент может запросить указание актуальных паспортных и контактных данных. Если клиент заинтересован в получении карты, то он заполняет еще одну форму с указанием необходимой банку информации.

При возникновении вопросов по активации, клиент связывается с технической службой. Если используется схема с пин-конвертом, то при намерении пользоваться картой, клиент не должен сообщать числовое значение сотрудникам банка. Пин-коды назначаются специальной программой, поэтому ни сотрудники банка, ни третьи лица не имеют доступа к такой информации.

Кредитный лимит и проценты

Ключевые условия во время подписания соглашения могут пересматриваться банком. К примеру, в присланном извещении с картой банк указывает, что годовой процент равен 17% с минимальным ежемесячным платежом в 5%. На сайте клиент обнаруживает информацию, согласно которой годовой процент может быть равен 12-27%. Но конечная ставка, указанная в договоре назначается в виде 20%. Такой разнобой в значениях не должен удивлять пользователя. В описаниях пластиковых карт банки всегда указывают более выгодные условия, чтобы тем самым привлечь внимание реальных и потенциальных клиентов.

Никакого навязывания — потенциальный держатель самостоятельно принимает решение, объективно оценивая свои текущие возможности. Если процент покажется высоким, клиент отказывается от подписания договора, и откладывает письмо с картой в сторону. То же самое касается и назначенного кредитного лимита: если значение не устроит потенциального клиента, он отказывается от дальнейшего сотрудничества.

После подписания договора и успешного (правильного) использования карты, банк-эмитент может пересмотреть первоначальные условия, и сделать их более выгодными для клиента. Минусом карт, присылаемых банками по почте, является их не персонифицированный вид — то есть, они выпускаются в виде не именных. А это предполагает ряд ограничений в процессе использования. В основном ограничения касаются совершения операций в интернете.

Brobank.ru: Практика используется в основном крупными банками, таким как Тинькофф-банк, Росгосстрах банк, Альфа-Банк, Сити-Банк, Райффайзенбанк, и ряд других организаций. Поэтому искать здесь какой-либо подвох — нет смысла. Этим самым банки пытаются увеличить число держателей карт, делая их (карты) еще более доступными.

Комментарии: 0

Написать комментарий