28 февраля 2022 года Центральный Банк принял решение увеличить ключевую ставку до 20%, что существенно увеличило доходность по вкладам всех российских банков. Рассмотрим предложения крупнейших банков страны и расскажем, что вообще происходит с вкладами после санкций.

Что происходит с вкладами в банках после санкций, стоит ли спешить закрывать счет и забирать деньги. Как экономическая ситуация и ограничения США и других стран отразились на вкладчиках. И самое главное — какие ставки на сегодня предлагают российские банки. Подробно обо всем — на Бробанк.ру.

- Как санкции повлияли на вклады Россиян

- Нужно ли закрывать вклад и забрать деньги

- Какой банк лучше выбрать для размещения вклада

- Обзор актуальных предложений по вкладам после санкций

- Сбербанк

- ВТБ

- Тинькофф

- Газпромбанк

- Россельхозбанк

- Открытие

- Совкомбанк

- Промсвязьбанк

- Альфа-Банк

- МКБ

- Росбанк

- ЮниКредит

- Райффайзенбанк

- Общая сравнительная таблица предложений

- Старые вклады обслуживаются на прежних условиях

Как санкции повлияли на вклады Россиян

Сразу после объявления США и Евросоюзом ограничений в отношении российских банков среди населения началась паника — люди переживали за свои сбережения, многие поспешили закрыть счет и снять деньги. И не всем это удавалось из-за огромного ажиотажа.

Ситуацию подогревала информация об аресте и конфискации вкладов россиян из-за санкций, которая тиражировалась различными источниками. Несмотря на заявления официальных лиц, что эта информация не соответствует действительности, люди все равно атаковали банки и хотели забрать свои деньги.

На деле же санкции США на действующие вклады никак не повлияли. На каких условиях они обслуживались, на таких и продолжают существование.

Нужно ли закрывать вклад и забрать деньги

На сегодня ни один российский банк не находится в удручающем положении. Все они функционируют, обслуживают текущие вклады и активно привлекают новые. И люди, которые в первые дни, поддавшись панике, забирали деньги из банков, несут их обратно в расчете получить хорошую доходность.

Чаще всего вопросом, что будет с вкладами после санкций, задаются граждане, деньги которых размещены в банке, который попал под ограничения. На сегодня речь о следующих организациях:

- ВТБ, Открытие, Промсвязьбанк, Новикомбанк, Совкомбанк — самые жесткие санкции;

- Сбербанк — умеренные;

- Альфа-Банк, Газпромбанк, Россельхозбанк, МКБ — незначительные для клиентов.

Представители всех банков, попавших под серьезные ограничения, уверяют своих клиентов, что ситуация стабильная. Все эти банки получили большую поддержку Центрального Банка и правительства РФ.

Также обратите внимание на то, что все вклады россиян суммой до 1,4 в рамках одного банка застрахованы. При наступлении страхового случая (закрытие банка) АСВ в течение месяца выплачивает полную компенсацию.

В текущей ситуации можно говорит о том, что вклады в банках в связи с санкциями не перестали существовать, они не заморожены, россияне как и раньше свободно распоряжаются своим капиталом. Государство и сами банки имеют достаточно ресурсов, чтобы справиться с ситуацией.

Но, конечно, говорить на все 100% о светлом будущем не станет ни один эксперт. Долгосрочные прогнозы делать просто невозможно. Сейчас за вклады можно не переживать, но что будет дальше — покажет только время.

В России намечается серьезная инфляция, и держать деньги дома под подушкой — крайне невыгодно, они обесцениваются. Банки предлагают размещение средств под среднюю ставку 20% годовых. Есть смысл рассмотреть их предложения.

Какой банк лучше выбрать для размещения вклада

Сейчас ситуация на рынке весьма двоякая, конкретных рекомендаций дать просто невозможно. Вклады в банках, попавших под санкции, самые дорогие. Компании вынуждены устанавливать высокие ставки, чтобы привлечь капитал. Чем больше капитал, тем проще выстоять в непростой ситуации.

Особо бояться этих банков не стоит. Высокая доходность дается чаще всего на 3 месяца, реже на 6. Вряд ли за столь короткий срок ситуация как-то изменится. Можно заключить договор на 3 месяца, а после смотреть по ситуации — оставлять деньги в этом же банке или перевести их в другой.

Кроме того, подавляющее большинство банков, которые попали под санкции, — полностью государственные или частично. И все они — системно-значимые. Совкомбанк и Альфа-Банк — частные компании, но они также входят в перечень банков, важных для страны.

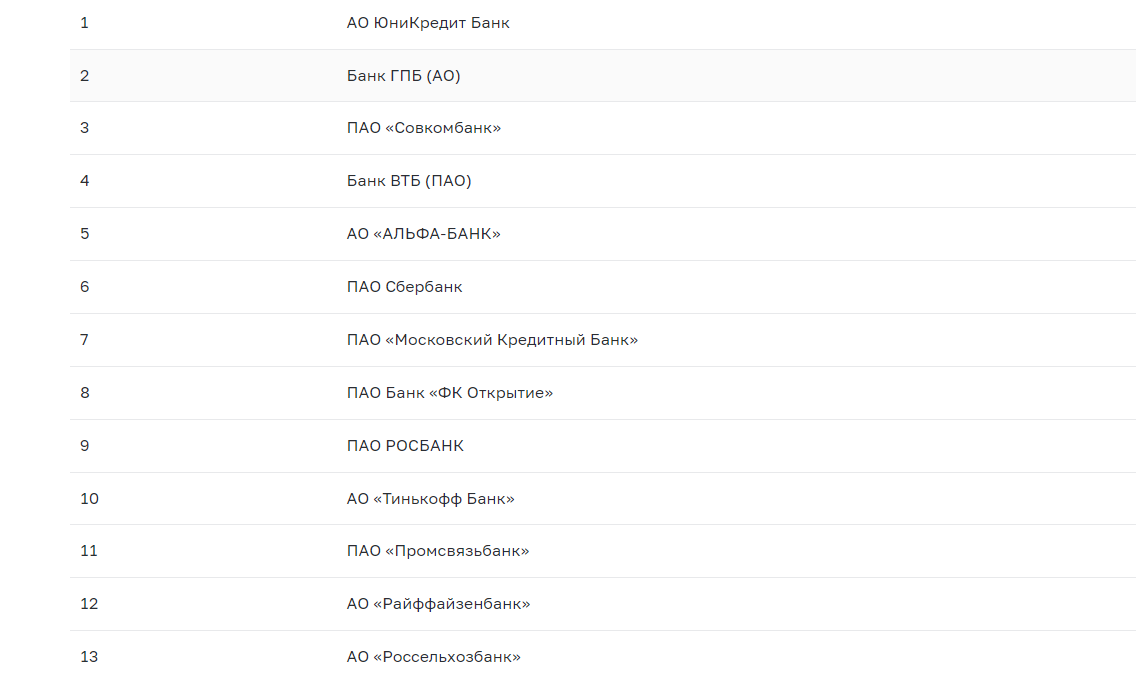

Больше всего защиты от государства в случае непредвиденных обстоятельств получат государственные банки и те, что входят в список системно-значимых. В последнем списке на март 2022 года находятся 13 банков. И они 100% получат помощь государства при любых обстоятельствах.

Список системно-значимых банков РФ по информации с сайта Банка России:

На текущий момент рекомендуем рассматривать депозитные программы этих банков. Да, они под ударом санкций, но именно они получают максимальную поддержку правительства и ЦБ РФ.

Обзор актуальных предложений по вкладам после санкций

Рассмотрим предложения всех системно-значимых банков. Вклады в условиях санкций подорожали во всех организациях. Наиболее выгодные программы — в банках, которых задели ограничения, но и другие не отстают.

При выборе банка для размещения депозита на выгодных условиях смотрите на сроки и опции. Выгодные вклады — краткосрочные, чаще всего без возможности пополнения. Частичное снятие средств со счетов не предусмотрено. Некоторые банки дают максимальный доход при выполнении некоторых условий.

Ниже рассмотрим рублевые вклады. В каждом банке — несколько депозитных программ, мы анализируем с самыми высокими ставками.

Сбербанк

Это банк №1 для размещения вкладов среди Россиян. И если до санкций он предлагал самые невыгодные условия размещения средств, то сейчас все изменилось. Предложение Сбера — одно из самых выгодных.

Предложение по Сбервкладу:

- минимальная сумма для открытия — 100 000 руб;

- есть возможность пополнения;

- ставка на 3 мес — 21%, на 6 мес — 16%, на 12 мес — 13%;

- при открытии в офисе ставка снижается на 1 пункт.

ВТБ

Банк попал под самые жесткие санкции, поэтому предлагает хорошие условия по депозитным счетам. Также отметим, что ВТБ установил самые высокие ставки по накопительным счетам по рынку.

Вклад Новое время:

- сумма для открытия — от 1000 руб;

- пополнение не предусматривается;

- ставка — 21%, с опцией Сбережения — 22%;

- срок — 6 мес.

ВС Опцию “Сбережения” в качестве бонусной может подключить держатель Мультикарты. Ставка повышается до 22%, если в текущем месяце клиент потратил на покупки с оплатой Мультикартой более 10000 рублей.

Тинькофф

Вклады в Тинькофф после санкций несколько раз терпели изменения. Сначала банк установил предельную доходность на уровне 18% годовых, но после оттока средств (люди пошли в другие банки) пересмотрел тарифы. Сейчас они более выгодные, но хороший доход дается только тем, кто подключил платную подписку ПРО (199 руб/мес).

Смартвклад:

- минимальная сумма для открытия — 1000 руб;

- ставка — 5,5-10% без подписки ПРО и 6-21% с подпиской;

- пополнение возможно только в первый месяц после открытия счета;

- срок — 3-24 мес.

Газпромбанк

Ставки по вкладам Газпромбанк после санкций также оперативно увеличил. Банк разработал программу Копить с такой тарификацией:

- минимальная сумма — 15000 руб при удаленном открытии счета, 100000 — если открывать его в офисе;

- ставка при размещении на 31 или 91 день — 20,1%, на 181 день — 17,2-17,4% в зависимости от суммы;

- пополнение невозможно;

- срок — 1 мес — 3 года.

Россельхозбанк

Россельхозбанк имеет большую линейку вкладов, среди них много предложений для пенсионеров. После санкций самой выгодной стала программа размещения средств Доходный. Ее основная тарификация:

- минимальная сумма для онлайн-открытия — 3000 руб, в офисе — 10000;

- ставка при открытии на 92 и 182 дня — 21%;

- пополнение не предусматривается;

- срок размещения — 3 мес — 3 года.

Открытие

Банк Открытие — государственный банк, который попал под самые жесткие санкции. Для пенсионеров и зарплатных клиентов компания разработал отдельную программу Надежный партнер с доходностью до 22%. Остальным предлагает депозит Надежный со следующей тарификацией:

- минимальная сумма — 50000 рублей;

- ставка при открытии вклада на 3 или 6 месяцев — 21%, на 1 год — 16%;

- пополнение не предусмотрено;

- срок — 3-24 мес.

Совкомбанк

Этот банк серьезно пострадал от санкций, плюс он — частный, без государственного участия. Ему сейчас сложнее других, несмотря на попадание в список системно-значимых. Поэтому и ставки по вкладам Совкомбанка после санкций больше, чем в других банках.

Вклад Оптимальный:

- минимальная для открытия сумма — 10000;

- ставка на 3 месяца — 23%, на 6 месяцев — 10%;

- депозит можно пополнять;

- срок — 3, 6 мес и 2 года.

Промсвязьбанк

Это крайне важный для государства банк, который обслуживает военную отрасль. Поэтому и санкции сыплются на него со всех сторон. Поэтому именно этот банк предлагает одно из самых выгодных размещений средств на рынке.

Вклад Щедрый:

- сумма для открытия — минимум 100000 руб;

- ставка на 32 дня — 21%, на 91 — 24%, на 181 — 19% годовых;

- пополнение не предусмотрено;

- срок — 1, 3 или 6 мес.

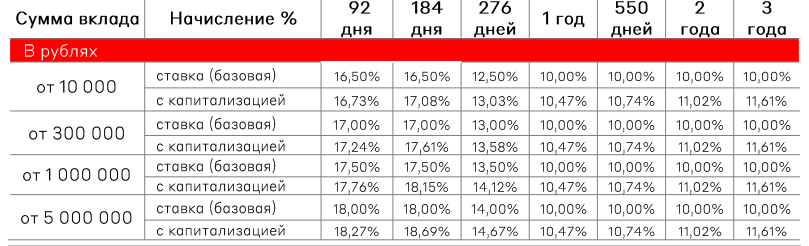

Альфа-Банк

Это частный банк, но он также входит в список системно-значимых, является самым крупным частным банком в России. Он попал под легкие санкции, поэтому не стал устанавливать особо высокие ставки.

Альфа-Вклад:

- минимальная сумма для открытия депозита — 10000 рублей;

- ставка при сроке в 3 и 6 мес — 16,5-18%;

- пополнение допускается;

- срок — 3-36 мес.

Альфа-Банк разработал более сложную схему начисления ставок по вкладам. Есть зависимость не только от срока, но и от того, сколько денег лежит на счету. Вот подробная сетка для размещения денег в рублях:

МКБ

Несмотря на то, что Московский Кредитный Банк, попал под жесткие санкции, он все равно стал предлагать выгодное размещение средств. Причем вкладчик может выбрать классическое размещение или накопительное с пополнением. Разница в ставках между ними на срок в 3 месяца — 1%

Вклад Все включено:

- для открытия достаточно положить на счет 1000 рублей;

- ставка на 3 мес при размещении без пополнения — 21%, на 6 мес — 20%. С пополнением — 20 и 13% соответственно;

- можно открыть как с пополнением, так и без него;

- срок — 3-24 мес.

Росбанк

После санкций Росбанк создал специальную депозитную программу “150 лет надежности”. Это классический вклад со следующими тарифами:

- минимальная сумма — 15000 рублей;

- ставка при размещении на 3 месяца — 20%;

- пополнять нельзя;

- срок — 3-36 мес.

ЮниКредит

Этот банк не попал ни под какие санкции, но ставки по вкладам тоже увеличил. Создана программа PRIME со следующими моментами тарификации:

- для открытия достаточно положить на счет 10000;

- ставка при сроке 3 мес — 20%, 6 мес — 16%;

- пополнение не допускается;

- срок — 1-12 мес.

Райффайзенбанк

После объявления информации о санкциях были слухи о том, что Райффайзенбанк в России будет закрыт. Но руководство компании это опровергло. Банк продолжает работать, ставки по вкладам повышены.

Депозит Фиксированный:

- минимальная сумма — 50000 рублей;

- ставка при сроке 3-6 мес — 18%, 181-269 дней — 14%;

- возможности пополнения нет;

- срок — 1-24 мес.

Общая сравнительная таблица предложений

В таблице указаны ставки по вкладам преимущественно на сроки 3 и 6 месяцев (на эти периоды дается максимальная доходность). При этом периоды размещения денег могут быть больше. Но при более длительном размещении средств ставки не так интересны, обычно они не превышают 5-10% годовых.

Актуальные условия и ставки по вкладам в банках РФ после санкций:

| Банк | Ставка | Мин сумма | Срок | Пополнение | Важное |

| Сбербанк | 3 м — 21% 6 м — 16% |

100 000 | 1-12 мес | да | при открытии в офисе ставка ниже на 1% |

| ВТБ | 21%, 22% — с опцией Сбережения | 1000 | 6 мес | нет | — |

| Тинькофф | 3 м — 21% 4-6 м — 17% |

1000 | 3-24 мес | в первый месяц | без подписки ПРО ставка — 9 и 10% |

| Газпромбанк | 1 и 3 м — 20,1% 6 м — 17,2-17,4% |

100000 в офисе, 15000 онлайн | 1-36 мес | нет | +0,2% зарплатным, +0,3 пенсионным клиентам |

| Россельхозбанк | 3 и 6 м — 21% | 10000 в офисе, 3000 онлайн | 3-36 мес | нет | — |

| Открытие | 3 и 6 м — 21% | 50000 | 3-24 мес | нет | ставка для зарплатных и пенсионеров — 22% |

| Совкомбанк | 3 м — 23% 6 м — 10% |

1000 | 3, 6, 24 мес | да | — |

| Промсвязьбанк | 1 м — 21% 3 м — 24% 6 м — 19% |

100000 | 1, 3, 6 мес | нет | — |

| Альфа-Банк | 3 и 6 м — 16,5-18% | 10000 | 3-36 мес | да | ставка зависит от суммы |

| МКБ | 3 м — 21% 6 м — 20% |

1000 | 3-24 мес | по желанию | ставки с пополнением на 3 м — 20%, на 6 м — 13% |

| Росбанк | 3 м — 20% | 15000 | 3-36 мес | нет | — |

| ЮниКредит | 3 м — 20% 6 м — 16% |

15000 | 1-12 мес | нет | — |

| Райффайзен | 3-6 м — 18% | 50000 | 1-24 мес | нет | — |

Точные ставки при размещении на другие сроки, не указанные в таблице, найдете на сайтах банков.

В материале речь идет только о ставках по рубелвым вкладам. Вклады в евро и долларах после санкций также подорожали. В среднем средства в валюте размещаются под 2-4%.

Старые вклады обслуживаются на прежних условиях

Если у вас уже заключен договор с банком, вы открыли вклад до санкций и повышения процентов, для вас ничего не изменилось. Новые ставки действуют именно для новых договоров. Если ваш вклад обслуживается под 3%, так оно и будет дальше.

Чтобы перевести обслуживание под более высокий процент, необходимо закрыть прежний вклад досрочно, а после сразу открыть новый в выбранном банке. Но обратите внимание, что при расторжении договора начисленные проценты сгорают. Обязательно считайте выгоду (учитывая серьезное увеличение процентов, выгода есть практически всегда).

Частые вопросы

Источники:

- Банк России: Перечень системно значимых кредитных организаций

Комментарии: 0

Написать комментарий