В 2024 году кардинально изменилась ситуация с вкладами в стране. Если годом ранее россияне инвестировали деньги в недвижимость, то в 2024 году понесли их в банки под высокие проценты. И теперь многих волнует, что будет с депозитными программами дальше.

Разберемся, что будет с вкладами в России, какие последние новости и прогнозы. Чего ждать вкладчикам, как будут вести себя процентные ставки, стоит ли ждать существенного снижения дохода. И самое главное — есть ли риск заморозки вкладов россиян, о которой так много говорят в сети в последнее время.

- Что происходит с вкладами в начале 2025 года

- Зависимость от ключевой ставки

- Ситуация с общими условиями договора вкладов

- Как изменятся ставки по вкладам в 2025 году

- Какие вклады предлагают банки

- Что будет с действующими вкладами

- Будут ли изымать вклады россиян

- Стоит ли открывать вклад в банке в 2025 году

- Какая ситуация с накопительными счетами

Что происходит с вкладами в начале 2025 года

Центральный Банк ведет статистику по средней максимальной процентной ставке. Берет 10 топовых банков по объемам привлеченных вкладов и выводит по ним средний показатель. В итоге получается реальный процент, по которому можно отслеживать динамику изменений.

График средней максимальной ставки по вкладам за 2024 год:

Какими были ставки по вкладам в 2024 году

В первой половине прошлого года ставки по вкладам держались стабильно на уровне 14–15% годовых, но из-за регулярного и сильного повышения ключевой ставки Банка России максимальный процент по депозитам к концу года существенно увеличился и составил 22% годовых.

К концу 2024 года ключевая ставка ЦБ РФ составила 21%. До этого максимальный уровень в 20% был зафиксирован в марте 2022 года на старте СВО. Показатель на январь 2025 года — рекордный за все время после введения КС, то есть с 2013 года.

Зависимость от ключевой ставки

Процентные ставки по вкладам всегда зависят от показателя ключевой ставки ЦБ РФ. В итоге, если рассматривать, что будет с процентами по вкладам, нужно смотреть на прогнозы экспертов по КС. И это будут именно прогнозы, так как точную информацию не может дать даже сам Банк России.

Ключевая ставка — это экономический инструмент влияния на рынок, значение которого в большей степени зависит от инфляции в стране. Если она растет, как это было в 2024 году, значит, наблюдается и рост инфляции. То есть деньги начинают обесцениваться.

Как это сказывается на рынке потребителей:

- Повышаются ставки по всем кредитным продуктам.

- Повышаются ставки по вкладам и накопительным счетам.

Для банка вклады — это инструмент привлечения капитала, который будет использован в том числе для выдачи кредитов населению и бизнесу. Например, банк привлек капитал под 21%, а кредит выдал под 35%, в итоге получил прибыль.

Что получается при повышении ключевой ставки ЦБ РФ:

- ЦБ РФ кредитует банки именно под ключевую ставку для выдачи займов населению и бизнесу. И большинство банков используют этот инструмент привлечения капитала для кредитования. В итоге средние ставки по кредитам по рынку не могут быть ниже КС. Даже если банк использует для выдачи свой капитал, он следует этому «правилу», подстраивается под рынок.

- Банки получают возможность увеличивать ставки по вкладам вплоть до значения ключевой ставки — все равно вложат эти деньги в кредиты и получат прибыль. Это и происходит в результате конкурентной борьбы за капиталы вкладчиков — ставки по депозитам начинают идти вверх.

В конце 2024 года средняя максимальная ставка по вкладам в топовых банках составила 22% годовых и стала даже выше ключевой ставки, которая достигла 21%. Ситуация нестандартная для экономики, поэтому в начале 2025 года банки начали постепенно снижать проценты по вкладам, чтобы прийти обратно к балансу.

Ситуация с общими условиями договора вкладов

В течение 2024 года менялись и средние общие условия заключения договоров по депозитам. В ситуации стабильности программы банков более разнообразны. Но в 2024 году стабильности не было, поэтому программы вкладов преобразились:

Программы с пополнением и частичным снятием стали невыгодны банкам. Многие убрали из линейки или установили по ним весьма скромный, невыгодный вкладчику процент.

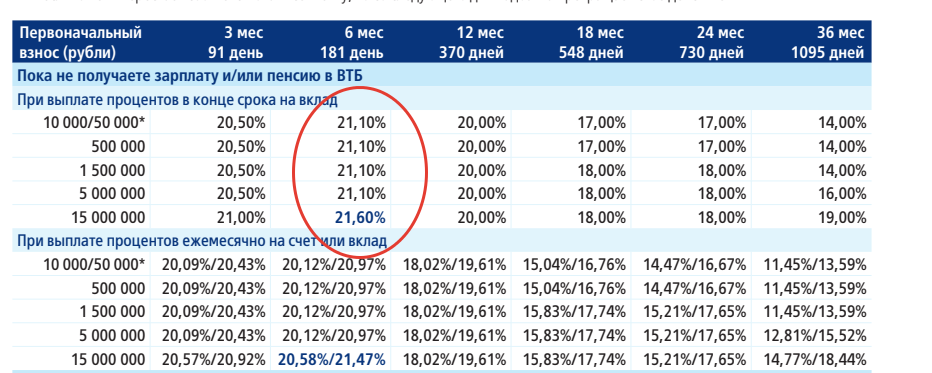

Если при стабильности банки устанавливали самые высокие ставки при размещении средств на 1 год и более, то в начале 2025 года лучшим сроком в большинстве банков стал период 6 месяцев. Пример по банку ВТБ:

Ставки по вкладам ВТБ в начале 2025 года

Банкам стали интереснее не вклады, а накопительные счета. Поэтому ставки по ним сделали даже выше ключевой, они достигли 23–24% годовых. Дело в том, что по накопительным счетам могут менять доход в любой момент: снизит ЦБ ключевой показатель, банк сразу сделает доход клиента ниже. С вкладами такое невозможно, банк обязан соблюдать условия договора до конца срока размещения.

Подробнее о том, что такое накопительный счет и чем он отличается от вклада. →

Как изменятся ставки по вкладам в 2025 году

Что будет с вкладами в ближайшее время — это зависит от показателя ключевой ставки. Зависимость всегда прямая: как меняется КС, так меняются и условия банков по вкладам и накопительным счетам. Реакция при стабильных условиях — 1–2 месяца, в сложных как сейчас — часто пара недель.

Поэтому для прогнозов нужно смотреть на то, какие показатели предрекают эксперты самой ключевой ставке. Можно ориентироваться на два прогноза:

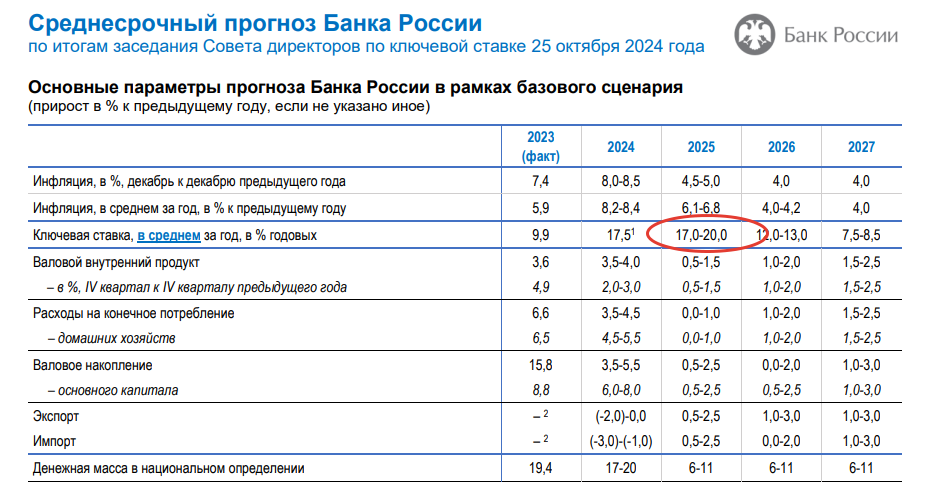

- Самого ЦБ РФ, которого придерживаются и другие эксперты — это значение КС в течение 2025 года на уровне 17–20% годовых.

- Других экспертов. Например, аналитики SberCIB прогнозируют КС на уровне 21% в течение всего 2025 года.

Какой будет ключевая ставка в 2025 году по прогнозам ЦБ РФ

В итоге, если рассматривать, что будет с процентной ставкой по вкладам в 2025 году, то с большой долей вероятности она будет высокой в течение всего года. А вот к концу проценты могут снизиться: многие эксперты и сам Банк России говорят о том, что к началу 2026 года все будет восстанавливаться, КС пойдет на снижение.

Процентные ставки по вкладам в 2025 году будут идти параллельно ключевой ставке. То есть составят в среднем 16–21% годовых. Программы с пополнением и снятием будут дешевыми, вряд ли ставка превысит 12–15% годовых.

|

Вклады остаются эффективным инструментом для россиян, которые хотят сохранить и увеличить свои накопления. Ключевой фактор, который влияет на процентные ставки по вкладам — динамика ключевой процентной ставки Центрального Банка. Банки, устанавливая ставки по вкладам, продолжат ориентироваться на текущую ключевую ставку и ее предполагаемые изменения. Важным фактором для кредитных организаций станет также необходимость удовлетворения потребности в ликвидности, которая будет зависеть от возможности её размещения. Так, в начале 2025 года ставки по депозитам останутся высокими за счет продолжающегося риска ужесточения денежно-кредитной политики. Однако, если произойдет стабилизация инфляции и ее снижение, банки могут начать снижать ставки по вкладам заранее, чтобы привлечь более дешевую ликвидность от населения в будущем. Можно прогнозировать, что к середине 2025 года максимальная ставка по депозитам составит 19–20%, а к концу года около 17%. В 2025 году наиболее выгодными предложениями будут вклады на короткий срок до одного года: годовые депозиты помогут зафиксировать высокую ставку, в то время как краткосрочные вклады на 3–6 месяцев защитят от неожиданных расходов и позволят подготовиться к повышению ключевой ставки, если она произойдет. |

|

|---|---|

|

Вера КалистратоваРуководитель бухгалтерского консалтингового агентства «Простые решения» |

Какие вклады предлагают банки

В течение всего 2025 года стоит ожидать, что основные предложения банков по вкладам будут классическими, то есть без возможности пополнения счета и частичного изъятия средств. Это происходит, так как банку в данный момент интересны именно такие варианты: если вкладчик хочет копить, пусть открывает накопительный счет или дешевый вклад с такой возможностью.

Если обобщить, что будет происходить с вкладами в 2025 году:

- К концу 2024 года процентные ставки по вкладам достигли пика. В 2025 ЦБ РФ будет стремиться снизить КС, поэтому и процентные ставки будут либо стабильны в какой-то период, либо начнут снижение. Снижение стоит ждать во второй половине по нисходящей.

- Возможно, будут точечные предложения банков с высокими ставками до 22–23% для новых клиентов или для новых денег. Так банки будут переманивать клиентов.

- Основными продуктами будут классические вклады. Для накоплений более актуальными станут накопительные счета.

- Лучшие условия по вкладам будут давать при сроке в 6 месяцев. Если будет тенденция к быстрому снижению КС, сроки с лучшими условиями будут стремиться к 3 месяцам.

В течение года банки по-прежнему будут пытаться переманивать деньги вкладчиков из других организаций, поэтому есть смысл изучать специальные программы для новых клиентов.

Что будет с действующими вкладами

Если вы открыли вклад в 2024, 2025 году или ранее, он будет действовать до конца срока на тех условиях, что прописаны в договоре. Важные моменты:

- у банка нет права снизить ставку по действующему вкладу — только по накопительному счету;

- если банк повышает ставки по своим вкладам, вас это не касается — до конца срока действуют прописанные в договоре условия;

- если забрать деньги с вклада досрочно, потеряете весь начисленный доход — ставку пересчитают по программе «До востребования».

Если срок вашего вклада окончен, банк либо просто выведет деньги с него на ваш счет, либо автоматически продлит — это указано в договоре. При автоматической пролонгации применяют новые условия, актуальные в текущий момент. Вкладчик в любой момент может забрать деньги, не потеряв проценты за основной первый период.

Будут ли изымать вклады россиян

В конце 2024 года в сети массово начала появляться информация о заморозке вкладов, об изъятии денег на нужды государства и тому подобное. В обществе зародились панические настроения и вопросы, что будет с деньгами россиян на вкладах.

Рекомендуем включать критическое мышление и не доверять сомнительной информации из интернета, которая ничем не подтверждена и не обоснована. Это фейки, которые запущены для дестабилизации настроений россиян.

Сам ЦБ РФ говорит, что это абсурд. Введение ограничений для россиян по использованию собственных денег приведет к подрыву всей банковской системы и доверия к ней. Люди снова начнут хранить деньги под подушкой или вкладывать их в товары, подталкивая инфляцию к росту.

По мнению регулятора, «это даже хуже, чем пилить сук, на котором только ты сам сидишь». Перестанет работать банковская система и ключевая ставка, которая ее регулирует.

Стоит ли открывать вклад в банке в 2025 году

Мы рассказали, что будет с вкладами в банках. Теперь рассмотрим, стоит ли нести в банки свой капитал, который, например, высвободился от продажи недвижимости или других активов.

В 2025 году банковский вклад — один из лучших инструментов инвестирования. Если у вас есть капитал, лучше пользоваться ситуацией и разместить его под хорошие проценты. Другие каналы дают меньше прибыли, а держать деньги просто так крайне нецелесообразно из-за высокой инфляции.

Какая ситуация с накопительными счетами

Ставки по накопительным счетам в 2025 году будут высокими, но не по всем. Стандартно банки дают высокий процент новым клиентам, на новые деньги. Кроме того, по условиям большой процент начисляют не каждый день, а на минимальный остаток за месяц — это важный момент, который многие упускают из вида.

Ставки по накопительным счетам меняются всегда относительно ключевой ставки, банк пересматривает их на свое усмотрение. Поэтому для долгосрочного инвестирования лучше выбрать вклад, а накопительный счет использовать для краткосрочного или как дополнительный инструмент накоплений — для регулярного откладывания денег.

Комментарии: 0

Написать комментарий