Размещая деньги в банке на вкладе, вы получаете доход в виде процентов. Допустим, указана ставка 8% годовых, но что она означает, не всем понятно. Проценты по вкладу начисляют по простой или сложной формуле.

Расскажем о простой формуле, о сложной есть отдельный материал. Разберем формулу простого расчета процентов, как ею пользоваться и как провести расчет вклада. После этого останется только подставить свои цифры. Также расскажем, от чего зависят ставки по депозитам.

Как банки начисляют проценты по вкладам

Процентная ставка — показатель доходности вклада. Чем она выше, тем больше окажется итоговая прибыль. Но видя только значение процента, невозможно сказать, какой конкретно доход получит вкладчик.

Ставка 8% годовых не значит, что вы получите 8% прибыли. Точный доход зависит от срока договора, формулы расчета процентов и операций, которые вкладчик проводит со счетом.

Варианты формул расчета:

- Простая. Применяют, когда банк начисляет доход по вкладу и передает его вкладчику. Начисление проводят ежемесячно, ежеквартально, ежегодно или в конце срока. Клиент получает деньги и распоряжается ими на свое усмотрение.

- Сложная. Применяется для вкладов с капитализацией. Банк каждый месяц или квартал начисляет проценты, которые остаются на счете, увеличивая сумму вклада. В итоге доход становится выше.

Значение процентной ставки — в годовом эквиваленте. Например, если банк говорит о доходе 8% годовых, то за месяц прибыль составит 8/12, то есть 0,67% годовых. Если состояние счета регулярно меняется, то и прибыль каждый месяц будет разной — это актуально для вкладов с пополнением и частичным снятием.

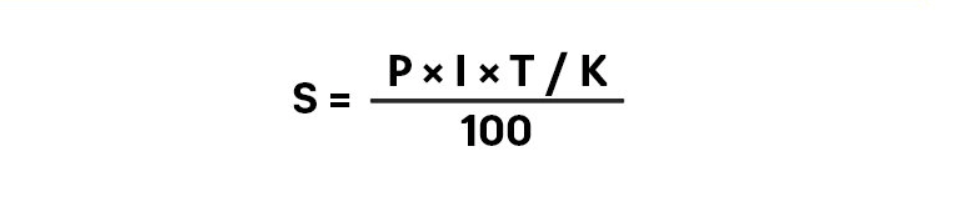

Как выглядит формула простых процентов по вкладу

Если по депозиту нет капитализации, проценты сразу выдают вкладчику или выплачивают по окончании срока размещения, при расчете дохода применяется формула простого процента.

Она выглядит так:

Подпись: Так выглядит формула простых процентов по вкладу.

Расшифровка формулы:

S — прибыль вкладчика

P — сумма вклада

I — процентная ставка

T — количество дней вклада

K — количество дней в году

Теперь рассчитаем прибыль вкладчика по простой формуле. Для примера возьмем депозит Газпромбанка «Копить»:

- 500 000 рублей;

- на 181 день;

- ставка для этого срока — 7,48% годовых;

- капитализации нет;

- доход клиент получит в конце срока.

Подставляем значения в формулу простых процентов по вкладу:

(500 000 × 7,48 × 181 )/ 366 : 100 = 18 495

Сумма начисленных процентов составит 18 495 рублей. Именно столько получит вкладчик, если выберет вариант получения дохода одной суммой в конце срока.

Но вкладчик Газпромбанка может выбрать вариант получения процентов ежемесячно. В определенное число каждого месяца банк будет переводить ему начисленный доход на расчетный счет или карту.

В этом случае в срок подставляем количество дней в текущем месяце. Например, для мая, в котором 31 день, расчет будет таким:

(500 000 × 7,48 × 31 / 366) : 100 = 3167

Если в месяце 30 дней, клиент получит 3065 рублей.

Каждый месяц потенциальный вкладчик будет получать от Газпромбанка 3167 или 3065 рублей.

Если речь о вкладе с возможностью пополнения или снятия, каждый месяц сумма может быть разной, поэтому и размер дохода не будет постоянным. Каждый месяц проводится отдельный расчет.

| Сумма от | 15 000₽ |

| Процентная ставка | До 12,6% |

| Срок | До 1095 дней |

| Сумма до | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Как рассчитать вклад на специальном калькуляторе

На практике формула простых процентов по вкладу не понадобится. Банковская система сама делает расчет прибыли, регулярно начисляя доход. Сомнений в честности финансовых организаций нет, но если есть желание, можете перепроверить доход по формуле выше.

Если необходимо сделать расчет будущего вклада по простой формуле, используйте калькуляторы вкладов. Они есть на сайтах банков, есть и универсальные программы, например, от сервиса Бробанк.

Он выглядит так:

Так выглядит калькулятор расчета доходности вкладов на Бробанк.ру.

Для верного расчета определенного вклада внимательно изучите сетку тарифов. Не используйте процент, указанный как максимальный. В тарифах найдете точное значение для выбранного срока.

Считаем вклад Тинькофф по простой формуле

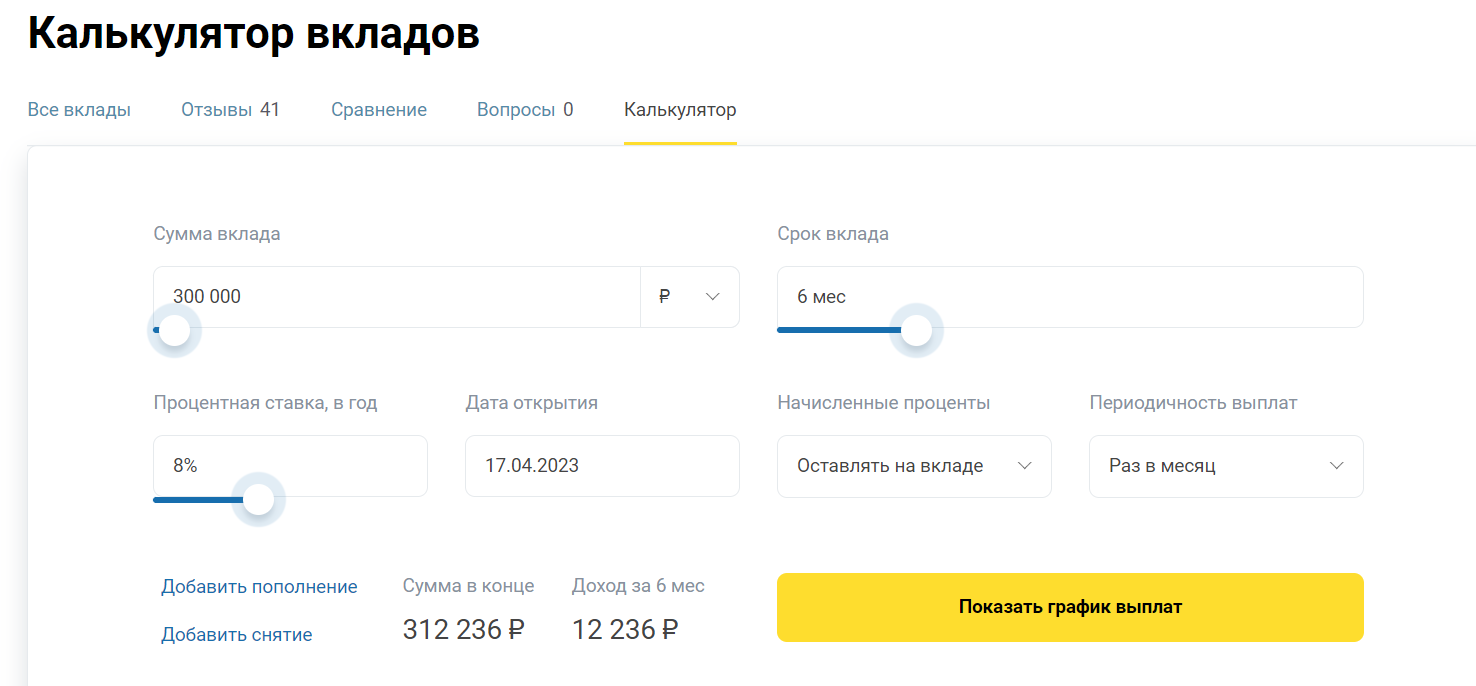

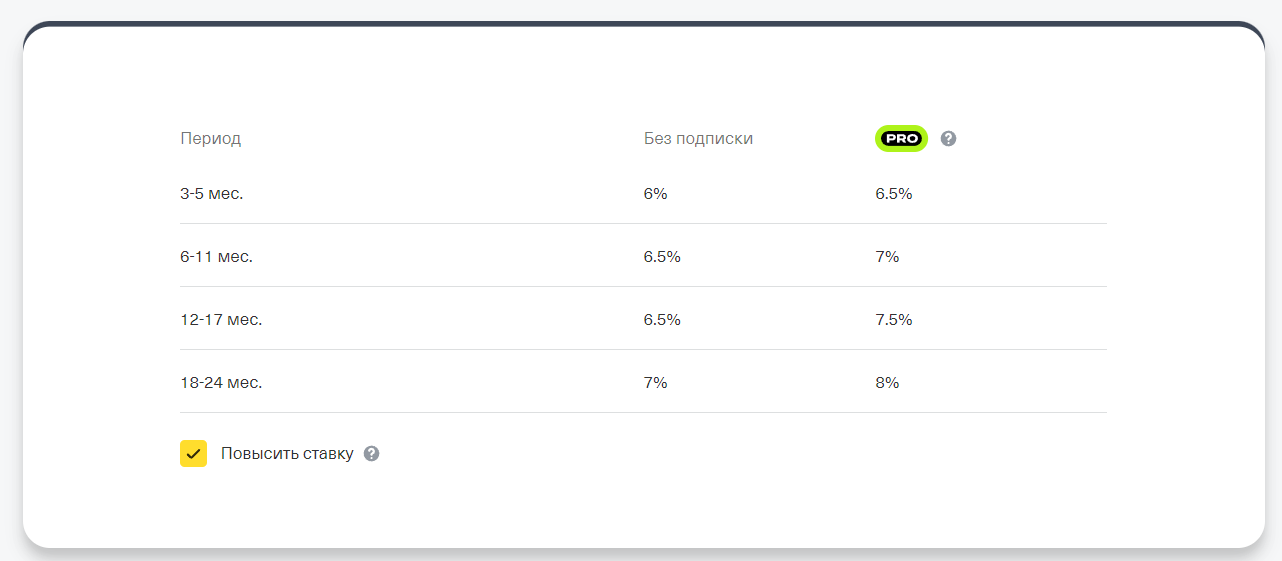

Например, вас заинтересовал вклад Тинькофф, годовая ставка в котором зависит от срока и от наличия у клиента подписки ПРО.

Ставки по вкладам в банке Тинькофф на момент создания материала — на апрель 2023 года.

Рассчитаем на универсальном калькуляторе доходность вклада Тинькофф со следующими параметрами:

- размер вложений — 500 000 рублей;

- договор заключается на 18 месяцев;

- у клиента нет подписки ПРО, ставка — 7%;

- выплата процентов — раз в месяц.

Вносим эти данные в калькулятор, и сразу видно, какую прибыль принесет открытие депозита в Тинькофф на 1,5 года — 52 644 рубля.

Пример расчета вклада Тинькофф на калькуляторе Бробанк по формуле простого процента.

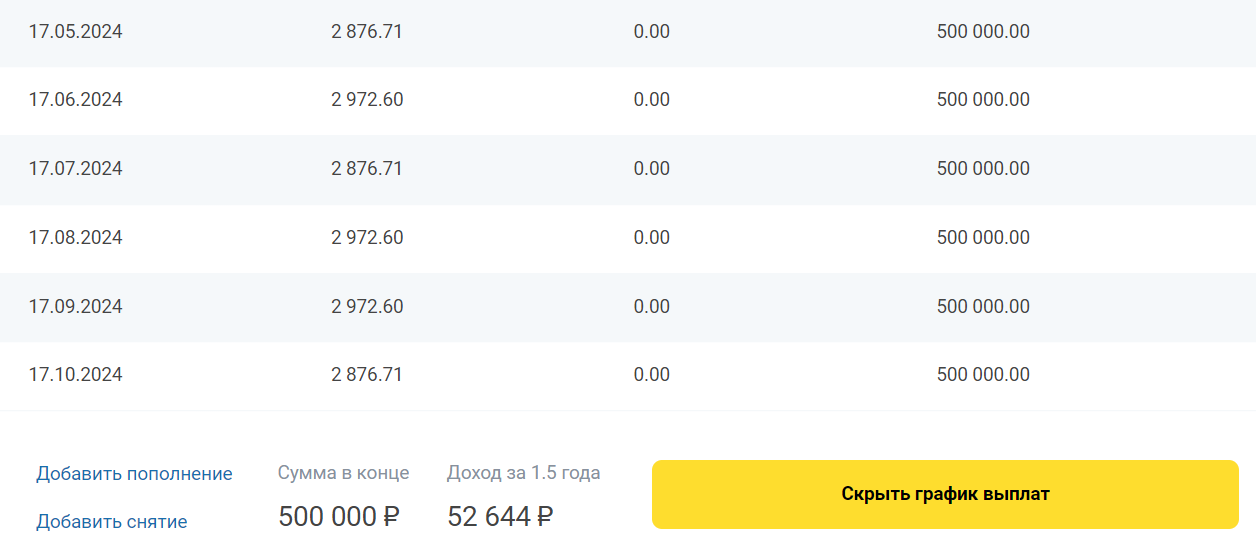

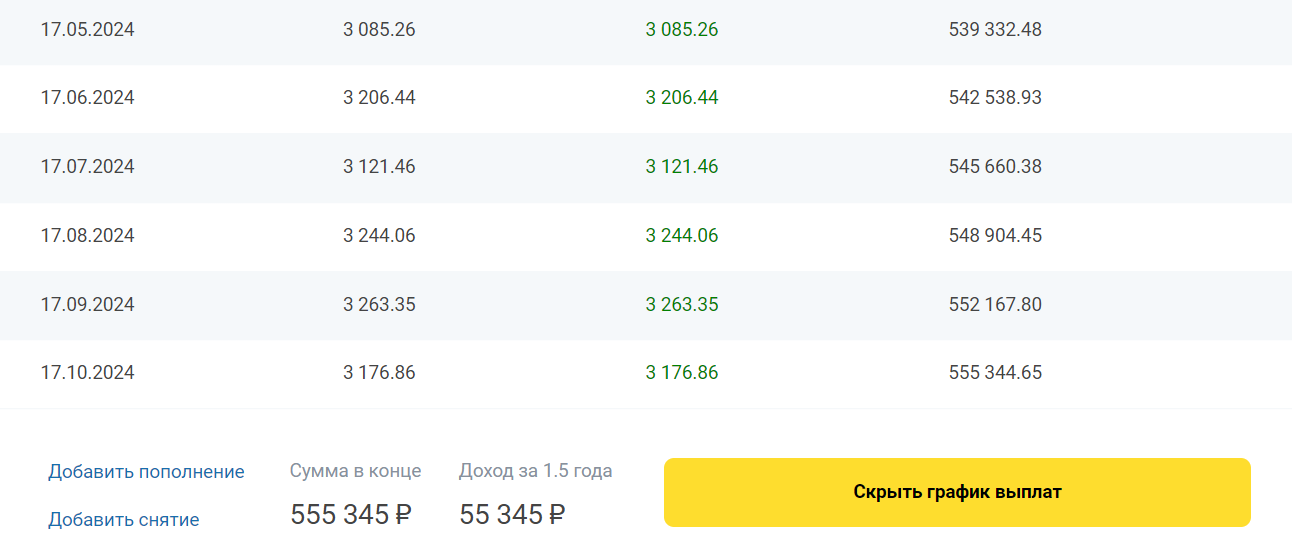

Считаем вклад Тинькофф по сложной формуле

С капитализацией калькулятор считает прибыль по формуле сложных процентов. В этом случае в опциях выбирайте вариант «Оставлять проценты на вкладе». Расчет процентов будет таким:

Пример расчета вклада Тинькофф на калькуляторе Бробанк по формуле сложного процента.

С капитализацией доход составит 55 345 рублей, без нее — 52 544. Делаем вывод — сложный вариант начисления процентов более выгодный для вкладчика, чем простой. По возможности лучше выбирайте программы с капитализацией.

| Сумма от | 50 000₽ |

| Процентная ставка | До 11,77% |

| Срок | 2-24 мес. |

| Сумма до | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Что влияет на ставку по вкладу

На прибыль по вкладу влияет не формула расчета процентов, а характеристики вклада и сетка тарифов по программе. Наиболее выгодный вариант размещения средств — классический без снятия и пополнения. Менее выгодный — с частичным снятием.

Ставки по вкладу зависят:

- от срока. Для каждого возможного срока по программе может быть установлена своя ставка;

- от суммы на счете. Например, если размещено 100 000 рублей, процент один, а если 1 000 000 — другой;

- от схемы выплаты процентов: ежемесячно, в конце срока, сразу наперед при открытии счета;

- от категории клиента. Зарплатным или премиальным клиентам банки часто увеличивают процент;

- от способа открытия вклада. Некоторые банки увеличивают ставку, если клиент открывает депозит онлайн.

Так что, смотрите не на формулу расчетов процентов, а на сетку тарифов по выбранной программе. А для анализа дохода используйте универсальный калькулятор вкладов на Бробанк.ру — он считает по тем же простым и сложным формулам.

Частые вопросы

Источники:

- Райффайзен Банк: Рассчитываем проценты по вкладу https://www.raiffeisen.ru/wiki/kak-rasschitat-procenty-po-vkladu/

Комментарии: 0

Написать комментарий