Кинуть МФО пытаются многие заемщики, не имеющие средств, чтобы погасить микрокредит или попросту не желающие платить. Микрофинансовые организации – разновидность кредитных организаций, оказывают услуги по выдаче займов населению. Такие компании, как и банковские организации, работают согласно законодательству и аттестованы Центробанком. Возможно ли кинуть МФО – взять микрозайм и не выплачивать его – и стоит ли так рисковать расскажет Brobank.

Так как получить займ в МФО достаточно легко любому человеку, среди населения распространяются ложные слухи и мифы о том, что микрофинансовые компании можно обмануть – получить деньги и не возвращать их. К таким компаниям проявляется огромный интерес со стороны различных мошенников, учитывая лояльность МФО к своим клиентам. Некоторые граждане пытаются обмануть при получении займа. Чтобы занять деньги в МФО, необходим только паспорт, тогда как в банке в большинстве случаев у клиентов требуют несколько документов и подтверждение платежеспособности.

Мошенникам редко удается добиться успеха в своем обмане МФО. Более того, подобные действия наказуемы согласно уголовному кодексу РФ, то есть желающий обмануть или кинуть организацию человек может получить реальный срок лишения свободы. Несмотря на то, что число невыплаченных займов в МФО значительно превосходит количество просроченных кредитов в банках, ошибочно полагать, что микрофинансовой организации можно не платить долги.

Каким образом заемщики пытаются кинуть МФО

Существуют должники, которые не в состоянии выплатить долг из-за отсутствия денег, однако есть и те, кто не платят сознательно, с целью кинуть МФО. Когда они оформляют займ, то заранее знают, что не собираются его возвращать. Есть четыре распространенных способа, которыми пользуются недобросовестные заемщики:

Паспорт — не всегда поддельный. Иногда займ оформляют на реального человека, но без его ведома

- Подделка документов. Мошенники приобретают или изготавливают поддельный паспорт, оформляют на него сим-карту, регистрируют новую электронную почту. Далее выбирают компанию, которая предъявляет меньше всего требований к заемщику. Подают заявку по поддельному имени и забирают деньги удаленным способом (на карту). Сейчас такой метод сложно использовать, так как большинство МФО улучшило свои методики проверок клиентов.

- Займ на паспорт чужого человека. Это может быть потерянный кем-то документ, или даже украденный. Мошенники изучают личность человека и его кредитную историю. Далее подают заявку, получают деньги и избавляются от документов. Для пресечения таких попыток с 2018 года все заявки на суммы свыше 15 000 идентифицируются дополнительным образом.

- Исправление договора. Если МФО присылает заемщику договор для ознакомления и подтверждения займа, мошенники его сканируют и меняют условия в тексте.

- Уклонение от погашения долга. Клиенты оформляют займ обычным способом, после чего забирают средства и не возвращают долг. Некоторые переезжают в другой город. Причем такой метод используют не только мошенники.

Существуют юридически и финансово неграмотные люди, которые полагают, что онлайн-займ – несерьезная процедура. Его можно не возвращать без серьезных для себя последствий. Однако это ошибочное мнение, микрофинансовые структуры, как и банки, используют все методы для возврата своих денег.

Как МФО борются с мошенниками

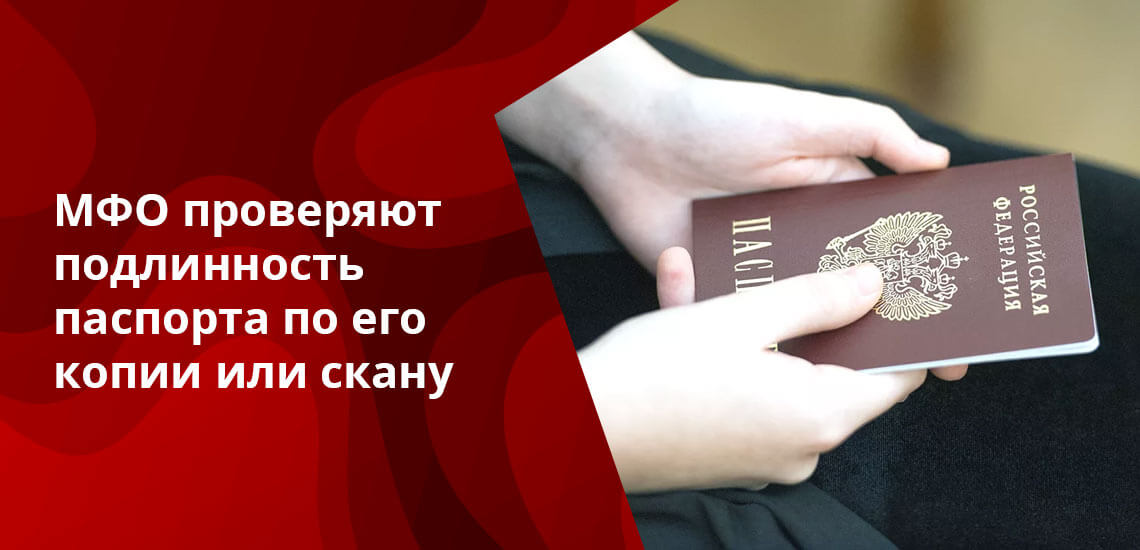

Борьба со всеми перечисленными видами мошенничества ведется на законодательном уровне. Сейчас существует много различных сервисов, которые позволяют определить подлинность паспорта по его копии или скану. Если мошенник уже получил деньги по поддельному документы, его можно привлечь к ответственности по статье «Мошенничество». В большинстве случаев денег ему никто не выдает – просто отказывают в займе и передают информацию в бюро кредитных историй, чтобы другие МФО и банки были бдительны при обращении этого клиента.

Отказывают обычно не из-за плохой кредитной истории, а из-за выявленного обмана

Сложнее проверить украденный или потерянный образец, так как он является подлинным документом гражданина. Чаще всего используют скоринговые методы для анализа клиента и его документов. Сведения о мошенниках передают правоохранителям. Система работает по сложному алгоритму и отказывается выдавать деньги подозрительному клиенту. В большинстве случаев отказ приходит не из-за плохой кредитной истории, а из-за попытки мошенничества или обмана МФО при передаче данных. Ведь почти 30% людей, которым отказывают в выдаче займа, пытают получить деньги иными методами на грани нарушения законодательства, в том числе, использовав фальшивые документы. Такие действия бессмысленны, практически во всех случаях мошенничество разоблачается.

Какое наказание следует для мошенников

Любого человека, который получил деньги в МФО обманным путем, или попытался это сделать, ждут неприятные последствия:

МФО обычно выигрывает суд, а затем мошенником занимаются приставы

- передача данных в бюро кредитных историй и занесение в черный список. В дальнейшем к человеку будут относиться с подозрением любые банки и микрофинансовые компании;

- общение с коллекторскими агентствами. Если недобросовестный заемщик все-таки успел получить деньги и не планирует их возвращать, ошибочно полагать, что МФО не станет предпринимать никаких действий. Все МФО плотно сотрудничают с такими агентствами. Сейчас деятельность большинства из них регламентируется государством, и они соблюдают закон при взыскании. Однако совсем недавно методы сотрудников коллекторских агентств зачастую были достаточно агрессивны;

- подача судебного иска. Законный метод взыскания денег с должника – обращение в суд. МФО легко могут доказать факт недобросовестности заемщика и без проблем выиграют судебный процесс. Далее с заемщиком работают судебные приставы, у которых есть право описывать имущество в счет долга, накладывать аресты на счета и другие методы;

- уголовная ответственность за предоставление заведомо ложных сведений и использование поддельных документов. Масштаб ответственности может быть гораздо серьезнее, чем кажется при оформлении займа и дело грозит закончиться реальным лишением свободы.

Отличие мошенника от добросовестного заемщика – в готовности к мирному и конструктивному разрешению конфликтной ситуации. Мошенники идут на хитрость, меняют адреса и телефоны, подделывают справки о нетрудоспособности. Человек, который не вернул долг из-за сложной жизненной ситуации, выплачивает его хотя бы частично и находится на постоянной связи с сотрудниками МФО, то есть не скрывается и открыт к переговорам.

Комментарии: 3

Изменение договора когда стало мошенничеством? Заемщик предоставляет свою версию договора (так работают договорные отношения), а акцептовать его или нет дело второй стороны. И это ее проблемы, что сотрудник даже по слогам не читает…

Действительно, им проценты с выплаченых кредитов и займов, с лихвой перекрывают невозвраты. Кредитная история не всегда влияет на выдачу, это верно, есть лояльные банки. Так что если не можешь вернуть по причине отсутствия денег, не возвращай, тем более коллекторам. Они вообще лишнее звено в отношениях кредитор-заемщик. Самое верное решение это возврат через суд. И ещё, я считаю неправильным, когда при просроченной задолженности, банк истребует полную сумму займа, это нелогично, ведь у клиента итак трудности. Вместо предоставления каникул или реструктуризации, банк пытается прийти к тупиковому решению. Следствие из этого такое, что у клиента портится история и у банка минус клиент. Такая система, построенная на желании банка навариться, срубить бабла, сожрёт сама себя.

Да не, лучше отложу, пошли на***, ростовщики