Бывают ситуации, когда деньги нужны здесь и сейчас, а до зарплаты еще неделя. Времени мало, и хочется просто нажать кнопку, чтобы избавиться от проблем. Один из самых быстрых способов решить вопрос с деньгами, оформить микрозайм в МФО онлайн.

Но у скорости есть обратная сторона. Если оформить заем на эмоциях и не посмотреть условия, временная трудность легко превращается в долговую яму. Расскажем, как выбрать МФО, как оформить микрозайм онлайн и что делать, если получили отказ.

- Как выбрать компанию для оформления займа

- Что нужно для получения микрозайма онлайн

- Документы

- Требования к заемщику

- Сколько можно получить в долг в МФО

- Как взять микрокредит в МФО: пошаговая инструкция

- Шаг 1. Выбор суммы и срока на сайте или в приложении

- Шаг 2. Заполнение анкеты

- Шаг 3. Подтверждение через СМС или Госуслуги

- Шаг 4. Ознакомление с договором и графиком платежей

- Шаг 5. Получение кода подтверждения и подписание электронной подписью

- На какие реквизиты можно получить деньги

- Что делать, если пришел отказ

- Как физическому лицу погашать заем

- Заключение

Как выбрать компанию для оформления займа

Вы выбираете сумму и срок, заполняете анкету и подписываете договор. Дальше деньги приходят на указанные вами реквизиты. Звучит просто, но в онлайне есть ловушки. Рядом с легальными МФО работают мошенники, а иногда встречаются сайты-клоны, которые копируют название и дизайн известной микрофинансовой компании. Поэтому сначала вы проверяете безопасность, потом уже переходите к подаче заявки.

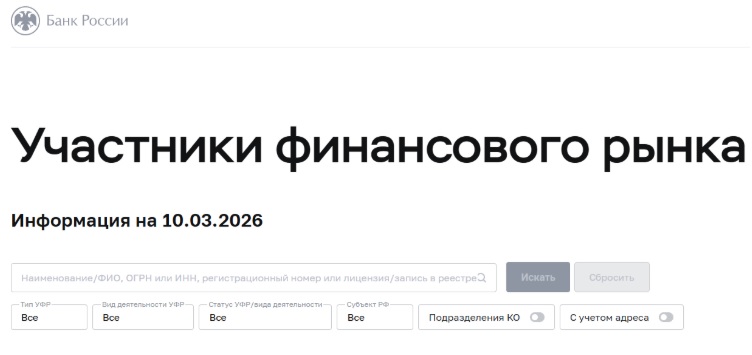

Проверьте МФО по реестру Банка России.

МФО должна состоять в государственном реестре микрофинансовых организаций Банка России.

Как это проверить:

- На сайте Банка России зайдите в раздел «Проверить финансовую организацию».

- Введите название МФО, ИНН, ОГРН или регистрационный номер.

- Откройте карточку организации и сверьте адрес сайта с тем сайтом, где вы хотите оформить заем.

Проверить финансовую организацию можно на сайте Банка России. Источник: сайт Банка России

Мошенники часто делают домен почти таким же. Отличие бывает в одной букве или лишнем символе. Если адрес сайта не совпадает с тем, что указан в реестре Банка России, лучше не рисковать.

Откройте сайт МФО и проверьте его. У надежной компании все на виду. Ей нет смысла прятать юридическую информацию.

Что стоит проверить на сайте:

- раздел «Документы» или «О компании»;

- полное наименование, ИНН, ОГРН, юридический адрес;

- контакты и способы связи со службой поддержки.

Если реквизиты спрятаны, страницы пустые или вместо документов только красивые баннеры, это плохой знак. В таком случае лучше искать другой вариант.

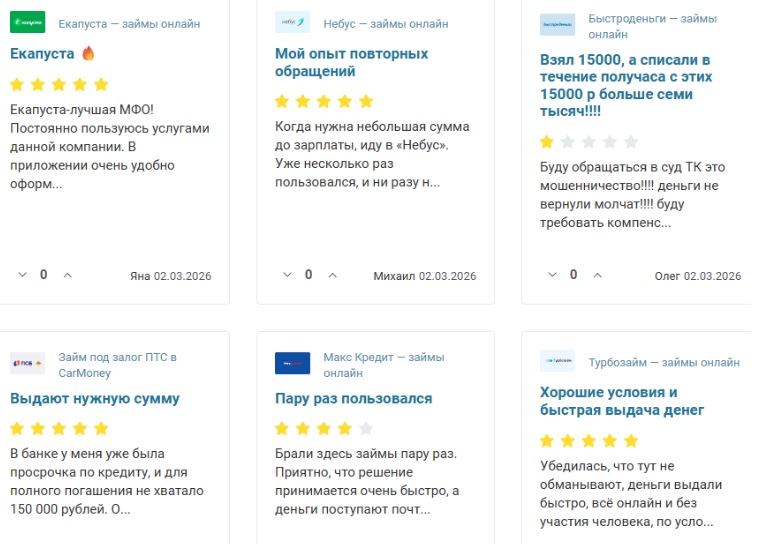

Посмотрите отзывы на независимых площадках. Ищите отзывы клиентов и ответы на стандартные вопросы: быстро ли перечисляют деньги, как работает поддержка, бывают ли неожиданные списания денег, что происходит при споре.

Где проверять:

- в магазине приложений;

- на независимых сайтах-агрегаторах и финансовых порталах;

- в поиске по запросу «название МФО + отзывы».

Почитать отзывы о МФО можно на сайте сервиса Бробанк

Что должно насторожить:

- отзывы только на сайте самой МФО;

- идеальные отзывы, где все пишут одинаковыми фразами и выражают восторг.

Редкие негативные отзывы среди нормальных — похоже на реальность.

Проверьте полную стоимость кредита и дополнительные услуги. Перед отправкой заявки на рассмотрение вы должны понимать, сколько реально заплатите. Для этого смотрите полную стоимость кредита (ПСК).

Ищите ПСК в договоре и индивидуальных условиях. Обычно ее выделяют в рамку на первой странице.

Если ПСК сложно найти, это уже повод отказаться от займа. В легальной МФО ее не прячут.

Далее проверяйте допуслуги, чаще всего это:

- страховка;

- платные сервисы: СМС-информирование, подбор займов, консультации и прочее.

Дополнительные платежи увеличивают сумму к возврату. Поэтому вы смотрите, что включено в договор, и убираете то, что вам не нужно.

Если вы хотите узнать, как взять кредит в МФО, начинайте с проверки компании по реестру Банка России и изучения договора до его подписания.

Учтите, что никаких комиссий за рассмотрение, проверку, выдачу до получения денег быть не должно. Если сайт просит заплатить за одобрение или активацию, это почти всегда мошенники.

Что нужно для получения микрозайма онлайн

Онлайн-микрозаймы выдают микрофинансовые организации (МФО) через сайт или приложение. Если вы хотите понять, как получить микрозайм онлайн, заранее подготовьте документы и реквизиты карточного счета, а затем заполните анкету.

С 1 марта 2026 года онлайн-займы оформляют по новым правилам. Это связано с федеральным законом от 01.04.2025 №41-ФЗ: при дистанционном заключении договора МФО должны обеспечить идентификацию клиента через Единую биометрическую систему (ЕБС). На практике это означает, что при оформлении займа онлайн нужно пройти этап подтверждения личности по биометрии.

С 1 марта 2026 года эти требования касаются онлайн-займов, которые выдают микрофинансовые компании (МФК). А с 1 марта 2027 года — будут распространяться и на микрокредитные компании (МКК). Если вы еще не сдали биометрические данные в ЕБС, можете оформить займ на сайте МКК или в офисе любой микрофинансовой организации. При обращении с паспортом биометрия не нужна.

Чек-лист, что нужно проверить, чтобы взять заем онлайн:

- У вас есть паспорт РФ.

- Вы сдали биометрические данные в ЕБС.

- Мобильный телефон рядом, на него придет код подтверждения.

- У вас под рукой есть реквизиты, куда переведут деньги, чаще всего карта или счет.

- Вы понимаете, что заем нужно будет вернуть в срок, даже если сумма небольшая.

МФО обычно не требуют справку 2-НДФЛ, трудовой договор или подтверждение занятости. Но это не означает, что доход не важен. Компания все равно оценивает, сможете ли вы вернуть долг.

Документы

В большинстве МФО паспорт РФ — это единственный документ, который нужен для получения денег. Иногда микрофинансовые организации запрашивают дополнительные данные. Какие документы нужны для микрозайма онлайн:

- СНИЛС — часто используют для идентификации заявителя;

- ИНН — иногда помогает при проверке данных;

- водительское удостоверение или загранпаспорт.

Часто паспорта достаточно. СНИЛС или ИНН могут запросить, например, для повышения лимита при повторном обращении.

Чтобы МФО перевела деньги, понадобятся реквизиты карты или счета. Чтобы получить микрозайм онлайн на карту, понадобится ее номер. Иногда платежный сервис запрашивает срок действия и CVC/CVV-код. Это нормально, но есть важное правило:

- никогда не сообщайте секретный код по телефону, в чате и менеджеру в мессенджере;

- вводите данные карты только на защищенной странице платежного сервиса или банка, когда вы сами видите адрес сайта и понимаете, что делаете.

Если для одобрения у вас требуют оплатить что-то заранее или прислать данные карты в переписке — это не оформление займа, а попытка украсть ваши деньги.

| Сумма | 100 000₽ |

| Срок | 7 - 100 дней |

| ПСК | 0 - 292.000% |

| Ставка в день | 0 - 0.8% |

| Кредитная история | Любая |

| Решение | 2 минуты |

Требования к заемщику

Требования у большинства МФО похожие:

- возраст от 18 лет;

- гражданство РФ;

- регистрация на территории РФ;

- актуальный номер мобильного телефона;

- адрес электронной почты;

- постоянный источник дохода;

- подтвержденная учетная запись на Госуслугах для быстрой идентификации.

Обычно займы выдают россиянам с 18 лет. Максимальный возраст — от 65 до 80 лет в зависимости от компании. Если вам больше 65 лет, смотрите требования на сайте выбранной МФО до подачи заявки.

Вход через Госуслуги безопасен: вы авторизуетесь через госпортал, а МФО видит только то, что вы разрешили. Она получает подтверждение личности и те данные, на передачу которых вы соглашаетесь при авторизации. Согласие на передачу данных запрашивают каждый раз. МФО не может зайти в ваш аккаунт на Госуслугах и отслеживать ваши действия после оформления займа.

Сколько можно получить в долг в МФО

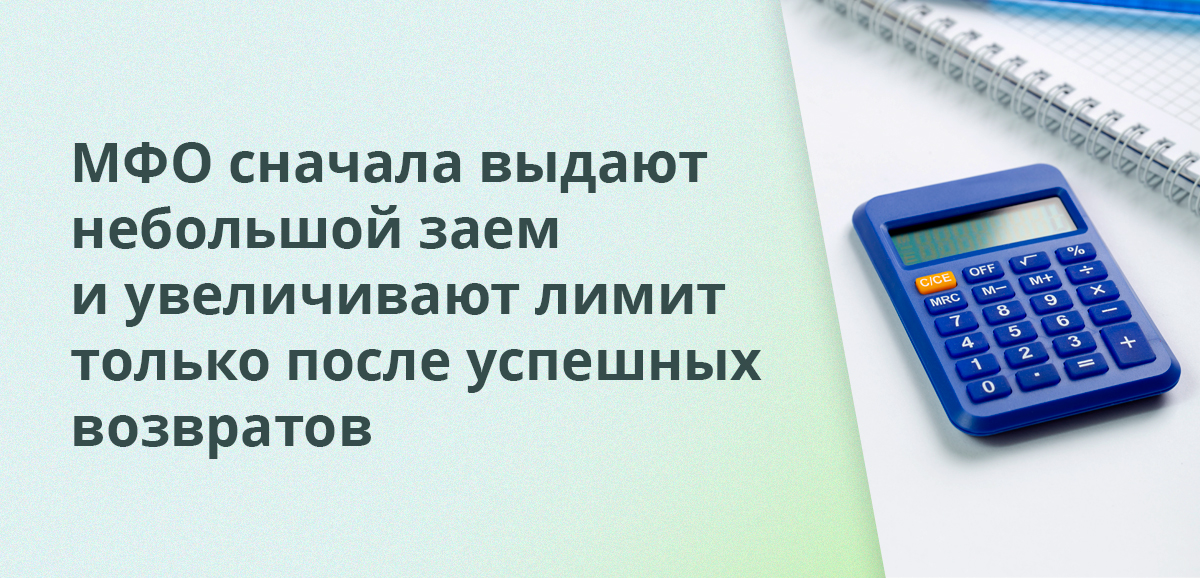

Сумма кредита в МФО постепенно растет для постоянных заемщиков. Компания сначала проверяет, как вы справляетесь с возвратом, и только потом поднимает лимит. Поэтому не удивляйтесь, если в первый раз вам предложат меньше, чем вы рассчитывали.

Размер первого займа обычно небольшой Он зависит от результатов автоматической проверки — скоринга. Система оценивает ваши доходы с учетом возраста, региона и даже модели телефона. Поэтому точную сумму вы узнаете только после рассмотрения анкеты. Обычно это не больше 10 000–15 000 рублей. Это защитный механизм самой МФО и регулятора.

После нескольких своевременно выплаченных займов лимит становится больше. Постоянным клиентам, которые платят без просрочек, МФО дают уже 30 000–50 000 рублей, а иногда и больше.

Таким образом, микрофинансовая компания может одобрить разные суммы разным заемщикам. Обычно на лимит влияют:

- ваша кредитная история и текущая нагрузка;

- информация, которую вы указали в анкете, и насколько данные совпали при проверке;

- история займов именно в этой МФО и ваша платежная дисциплина;

- подтверждение личности и дополнительные данные.

По ФЗ №151 МФО не вправе выдать физлицу микрозаем, если после этого сумма основного долга перед компанией превысит установленный лимит:

- для микрофинансовых компаний (МФК) — 1 000 000 рублей;

- для микрокредитных компаний (МКК) — 500 000 рублей.

Обещают миллион за 5 минут без проверок? Будьте осторожны. Скорее всего, это мошенники. Для получения такой суммы нужно предоставить залог и пройти дополнительную идентификацию.

Как взять микрокредит в МФО: пошаговая инструкция

Если вы хотите разобраться, как оформить микрозайм онлайн, ориентируйтесь на единый алгоритм: вы находите подходящую МФО, указываете параметры займа, заполняете анкету, подтверждаете личность и подписываете договор кодом из СМС.

Шаг 1. Выбор суммы и срока на сайте или в приложении

Откройте сайт или приложение МФО и найдите калькулятор. Он сразу показывает:

- сумму займа;

- срок в днях или месяцах;

- ориентировочную сумму к возврату.

Запрашивайте ровно столько, сколько сможете вернуть в срок. МФО оценивает риски, а просрочка тут дорогая.

Шаг 2. Заполнение анкеты

Дальше система предложит заполнить анкету. В ней обычно несколько блоков:

- паспортные данные;

- контакты;

- адрес регистрации и проживания;

- сведения о работе и доходе.

Даже если справки о доходах не нужны, данные о работе могут запросить. Это нормально: компания проверяет множество параметров и снижает риск невозврата.

Шаг 3. Подтверждение через СМС или Госуслуги

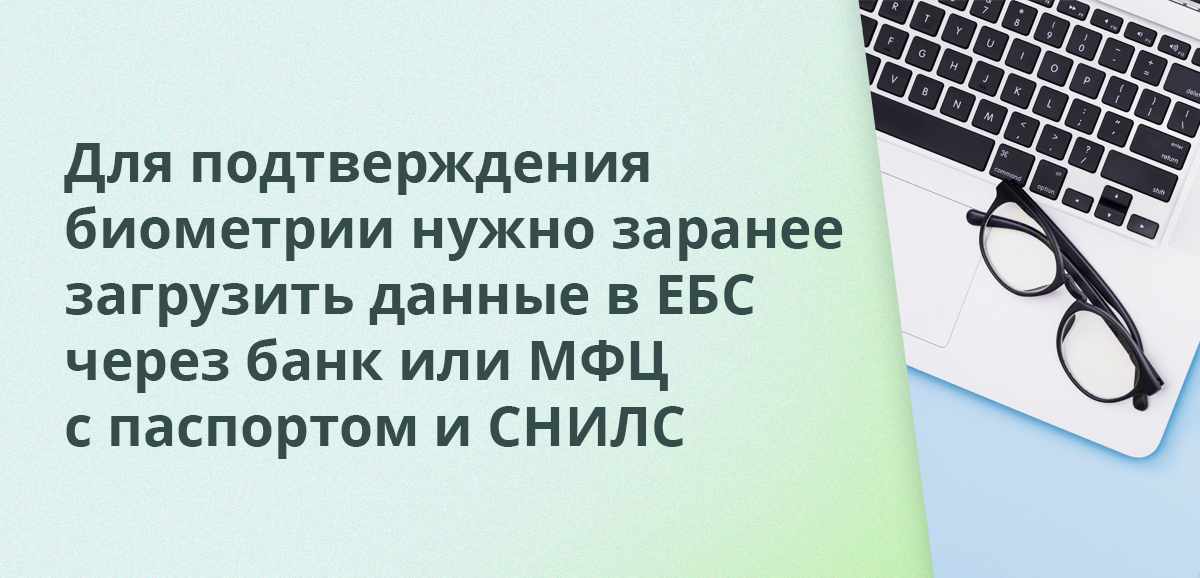

После заполнения анкеты нужно подтвердить биометрические данные. Но сначала эти данные нужно загрузить в ЕБС:

Подтвержденная биометрия в центре обслуживания. Чтобы передать биометрические данные в ЕБС, обратитесь в центр обслуживания. Обычно это отделение крупного банка или МФЦ. С собой берите паспорт и СНИЛС.

Как все происходит:

- Выбираете отделение банка или МФЦ из списка центров обслуживания.

- Сотрудник делает ваше фото и просит произнести несколько комбинаций цифр.

- Данные появляются в системе обычно в течение нескольких часов, иногда это занимает до нескольких дней.

Такой вариант подходит даже тем, у кого нет загранпаспорта нового образца или телефона с NFC.

Стандартная биометрия. Зарегистрировать биометрию можно и онлайн, не выходя из дома. Для этого обычно нужны:

- подтвержденная учетная запись на Госуслугах;

- загранпаспорт нового образца (биометрический);

- телефон с NFC.

Если все есть, следуйте инструкции:

- Скачайте приложение «Госуслуги Биометрия».

- Войдите в приложение.

- Если вы младше 18 лет, понадобится согласие родителя.

- Отсканируйте загранпаспорт камерой и приложите телефон к пластиковой странице, чтобы считать данные через NFC.

- Сделайте селфи и пройдите голосовую проверку. Данные, как правило, подгружаются в ЕБС в течение нескольких минут.

Упрощенная биометрия. Этот вариант более быстрый. Вам нужен только подтвержденный аккаунт на Госуслугах.

Инструкция:

- Установите приложение «Госуслуги Биометрия» и войдите в личный кабинет. Детям до 18 лет нужно согласие родителя.

- Выберите опцию «Упрощенная биометрия».

- Сделайте селфи и пройдите голосовую проверку.

Данные появляются сразу, но этот уровень подходит не для всех услуг. Уточняйте актуальные требования в выбранной МФО.

Шаг 4. Ознакомление с договором и графиком платежей

Перед подписанием вы увидите договор и индивидуальные условия.

Чек-лист, что проверить в договоре:

- Сумма: сколько вы берете и сколько должны вернуть.

- Дата: когда именно надо вернуть деньги и есть ли пролонгация, если она потребуется.

- Проценты: какая ставка и где в договоре указан расчет.

Если на экране всплывают допуслуги, посмотрите, можно ли от них отказаться. Если вы не понимаете, за что платите, лучше прервать оформление и выбрать другую компанию.

Шаг 5. Получение кода подтверждения и подписание электронной подписью

Финальный шаг — подписание договора. Чаще всего это выглядит так: вам приходит одноразовый код, вы вводите его на сайте или в приложении, и подписываете договор.

Это законно: код из СМС приравнивается к вашей подписи. Такой способ используют в кредитных договорах, и суды обычно признают его как подпись заемщика.

На этом этапе правило одно: никому не передавайте код подтверждения. Он нужен только вам и только в момент подписания.

На какие реквизиты можно получить деньги

МФО обычно предлагают несколько способов получения займа.

Банковская карта. Деньги на карту обычно приходят сразу после одобрения — буквально за минуту, но бывают задержки до 5 рабочих дней. Учтите, что карта должна быть оформлена на ваше имя в любом российском банке.

Банковский счет. Такой перевод приходит чуть позже, чем на карту. Деньги могут перевести по реквизитам счета или по номеру телефона через СБП.

Счет удобен тем, что вы никому не сообщаете данные карты, но скорость зачисления средств зависит от банка и типа перевода.

Электронный кошелек. Некоторые МФО используют такой способ. Отправляют деньги, например, на кошелек ЮMoney.

На счет телефона. Такой вариант встречается еще реже.

Обычно это партнерская схема или отдельный продукт. Условия там часто менее выгодные, поэтому внимательно читайте договор. Обязательно заранее выясните, как вы эти средства сможете использовать и вывести, какие комиссии будут.

Наличными в точках выдачи. Это возможно, если у МФО есть офисы или партнерские точки. Получить наличные можно в основном в крупных городах.

Этот вариант подойдет:

- если у вас нет подходящей карты;

- банк отклоняет зачисления;

- вам принципиально нужны наличные.

Сравнение способов получения микрозайма:

| Способ получения денег | Скорость зачисления | Что нужно | Когда выбирать |

| Банковская карта | Часто в течение минуты, до 5 рабочих дней | Карта на ваше имя, реквизиты карты | Если деньги нужны срочно и карта под рукой |

| Банковский счет | Обычно дольше, зависит от банка и типа перевода | Реквизиты счета | Если не хотите привязывать карту или удобнее получать на счет |

| Электронный кошелек | От нескольких минут до нескольких дней, зависит от кошелька и МФО | Номер кошелька или привязанного к нему телефона | Если вы реально пользуетесь кошельком и уверены, что способ работает |

| Баланс телефона | Несколько минут | Номер телефона | Если вы понимаете механику и вас устраивает формат |

| Наличными | Обычно в день обращения, но нужно ехать в офис | Паспорт, иногда предварительная заявка | Если нет карты, счета или принципиально нужны наличные |

| Сумма | 100 000₽ |

| Срок | 3 - 180 дней |

| ПСК | 25.550 - 292.000% |

| Ставка в день | 0.07 - 0.8% |

| Кредитная история | Любая |

| Решение | 1 мин. |

Что делать, если пришел отказ

МФО часто не объясняет причину отказа: так устроены скоринговые системы. Зато вы можете быстро проверить самые частые проблемы и попробовать еще раз.

Самые распространенные причины:

- плохая кредитная история: были просрочки, много заявок за короткий срок, есть активные долги;

- высокая долговая нагрузка: чем больше действующих кредитов и займов, тем выше вероятность отказа;

- ошибка в анкете: опечатка в паспорте, адресе, номере телефона, несоответствие информации.

Иногда причина проще: вы не проходите по требованиям.

Что сделать сразу:

- Проверьте анкету. Даже одна опечатка в фамилии или номере паспорта — причина для отказа. Убедитесь, что все данные в заявке в точности совпадают с вашими документами.

- Не отправляйте заявки пачкой. Для кредитного скоринга 5-10 заявок за час — это плохой сигнал. Система считывает, что клиент в отчаянии, хватается за все. Значит, высокий риск, что он не вернет деньги. Это только снизит ваши шансы на одобрение в будущем.

- Проверьте, где хранится ваша кредитная история. Через Госуслуги можно узнать список БКИ, где есть ваши данные, и запросить отчет. Два раза в год в каждом БКИ это можно сделать бесплатно.

- Если нашли ошибку в кредитной истории, оспорьте ее. Обычно начинают с кредитора, который передал данные, а если не помогло — подают заявление в БКИ. Порядок действий описан у Банка России, там же указано, что отказ можно дальше оспорить в суде.

- Снизьте долговую нагрузку, если она высокая. Попробуйте закрыть мелкие долги, разобраться с рассрочками, снизить лимит по кредитной карте.

Что попробовать еще, если деньги нужны все равно:

- Выбрать МФО, которые более лояльны к новичкам. Многие МФО предлагают новым клиентам займы на небольшую сумму и короткий срок. Компания начинает с малого и смотрит на возврат.

- Обратить внимание на займы с обеспечением, если нужна большая сумма и есть ценное имущество. На рынке есть продукты под залог, в том числе недвижимости. Это уже другой уровень риска: вы отвечаете имуществом, а не только штрафами.

- P2P, инвестиционные платформы — только через реестр Банка России. Иногда людям предлагают заем через P2P-площадки (инвестиционные платформы). Их операторы обязаны состоять в реестре Банка России. Если площадки в реестре нет — не связывайтесь.

Как физическому лицу погашать заем

Проценты за пользование займом МФО начисляет ежедневно. Поэтому лучше не доводить до просрочки. Даже 2–3 дня могут заметно увеличить переплату. С 1 июля 2023 года максимальную ставку по микрозаймам онлайн в МФО ограничили 0,8% в день, это 292% годовых. Для сравнения, ставка по кредитным картам — до 60%. Проверяйте актуальное значение на дату оформления, так как законодательство может меняться.

Примеры:

Если вы берете 15 000 рублей на 2 недели, переплата составит 1680 рублей. Итого вы вернете 16 680 рублей.

Если вы оформили заем в размере 10 000 рублей на 7 дней, то переплата составит 560 рублей. Всего вы вернете 10 560 рублей.

По кредитной карте за 7 дней при сумме долга 10 000 рублей вы заплатили бы 115 рублей процентов. Поэтому микрозаймы — это скорая помощь на пару дней, а не способ надолго занять деньги.

Способы оплаты. Обычно МФО предлагает несколько вариантов. Компания перечисляет их в договоре и личном кабинете. По закону в условиях договора должны быть указаны способы возврата, включая как минимум один бесплатный вариант.

Чаще всего встречаются:

- оплата в личном кабинете с карты;

- перевод по банковским реквизитам МФО;

- оплата через СБП;

- наличными в офисе МФО или через партнеров.

| Сумма | 50 000₽ |

| Срок | 5 - 140 дней |

| ПСК | 0 - 292.000% |

| Ставка в день | 0 - 0.8% |

| Кредитная история | Любая |

| Решение | 10 мин. |

Досрочное погашение. Если свободные деньги появились раньше, заем можно закрыть досрочно.

По №353-ФЗ вы вправе вернуть заем полностью или частично в течение 14 календарных дней с даты получения без предварительного уведомления, заплатив проценты только за фактический срок пользования деньгами.

Порядок досрочного погашения в любом случае должен быть описан в договоре: как подать заявление, как пересчитают проценты, как быстро обновляется информация в личном кабинете.

Не успеваете вернуть долг вовремя? Не допускайте просрочку. Оформите пролонгацию в личном кабинете. При просрочке проценты продолжают капать ежедневно, и сверху добавляется штраф — неустойка. Это бьет по карману и портит кредитную историю.

Пролонгация — это не погашение займа, а покупка времени. Вы платите только проценты за прошедший срок, а основной долг «переезжает» на новый срок. Заем остался, просто дату возврата сдвинули. Если не внесете обязательный платеж, пролонгация не активируется. Помимо процентов, МФО будет начислять штрафы.

Проценты за новый период обычно начисляют по той же ставке. Но актуальные условия лучше уточнить в договоре или у оператора службы поддержки. Если за продление берут комиссию или меняют условия, МФО обязана показать новую полную стоимость займа. Пересчет должен быть прозрачным и понятным.

Заключение

Микрозайм — это инструмент, который выручает, когда нужен небольшой запас денег до зарплаты. Но он быстро становится дорогим, если тянуть с возвратом. Поэтому подход тут простой: выбираете легальную МФО, читаете договор, берете нужную сумму и не допускаете просрочку.

Если вы готовы оформить онлайн-займ, сравните условия и проверьте компанию по реестру ЦБ РФ. Тогда временная помощь не превратится в постоянную проблему.

Если срочно нужны деньги, сравните условия и выберите лучшее предложение за 2 минуты в нашей подборке займов от легальных МФО.

Комментарии: 0

Написать комментарий