В период высоких процентных ставок и переплаты по кредитам, заемщики ищут возможность сэкономить на платежах кредиторам. Снизить расходы по кредиту можно разными способами, в том числе — оформить рефинансирование.

Услуга рефинансирования есть практически в каждом банке, но подходит она далеко не всем заемщикам. Разберемся, что означает понятие рефинансирования, когда оно актуально, как подобрать выгодное предложение и где его оформить.

Что значит рефинансировать кредит

Рефинансирование означает замену одного или нескольких незакрытых кредитов на один новый кредит в другом банке с более выгодными условиями. Говоря простыми словами, это перекредитование, которое позволяет перевести свой кредит из одного банка в другой.

Для каждого заемщика понятие выгодных условий может быть своим:

- сниженная процентная ставка;

- отсутствие обязательной страховки;

- возможность продления срока выплат;

- получение дополнительной суммы на личные цели.

Основная цель рефинансирования — это снижение общей стоимости кредита и уменьшение размера ежемесячного платежа. Как правило, это происходит за счет более низкой процентной ставки.

Например: у заемщика есть кредит на 500 000 рублей, который он взял в одном банке под 19% годовых с ежемесячным платежом 13 000 рублей. При этом должник одновременно с крупным кредитом выплачивает мелкие рассрочки, займы и долг по кредитке.

Ежемесячно он отдает по своим обязательствам около 20 000 рублей при общей зарплате в 50 000 рублей. На жизнь остается не так уж и много, особенно если у заемщика есть дети или другие иждивенцы. В этой ситуации можно изучить предложения других банков, которые предлагают клиентам услугу рефинансирования.

К примеру, где-то есть программа с процентной ставкой в 15% годовых, можно перевести свой кредит в новый банк. Когда кредит в 500 000 рублей оформлен под 15%, ежемесячный платеж составит уже 11 800 рублей вместо 13 000. А если к нему присоединить остальные мелкие долги, общий платеж составит 14 000 вместо 20 000 рублей.

При рефинансировании заемщик обращается в новый банк, получает деньги, закрывает старый кредит и начинает платить новому банку по более выгодным условиям.

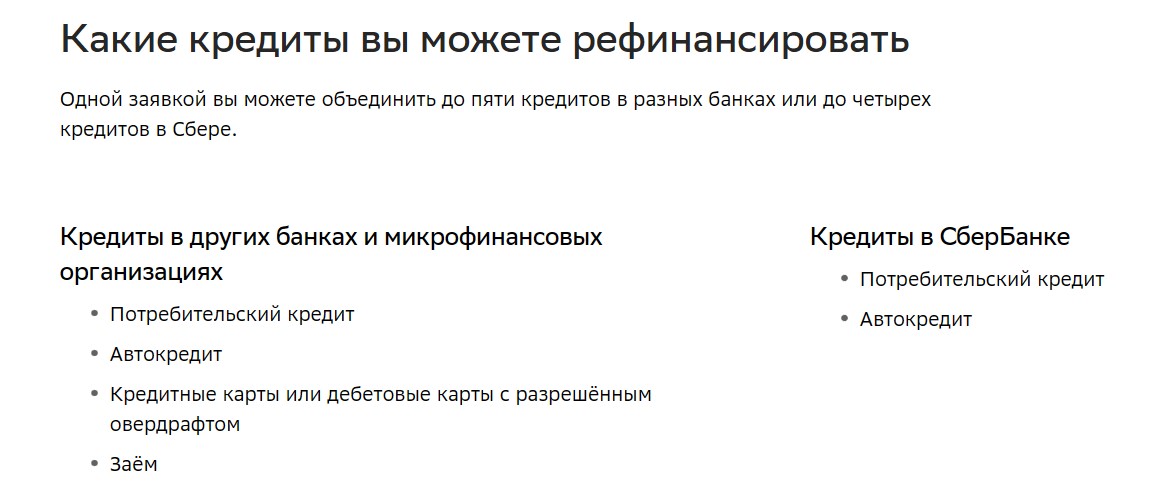

Какие кредиты можно рефинансировать

Рефинансировать можно практически любой кредит:

- потребительский нецелевой;

- целевой потребительский кредит, например, на образование;

- товарный или POS-кредит;

- автокредит;

- ипотеку;

- задолженность по кредитной или дебетовой карте;

- рассрочку.

При этом у каждого банка свои требования, при соблюдении которых он разрешит провести перекредитование. Например, может быть требование относительно срока действия кредита — не менее 6 месяцев. Или требование по сумме оставшегося долга — не менее 50 000 рублей.

Некоторые банки дополнительно ставят ограничения по количеству кредитов, которые можно объединить. У одной финансовой организации можно одновременно рефинансировать до пяти разных долгов, у другой — до семи, а у некоторых количество не ограничено.

Отдельно стоит упомянуть займы микрофинансовых компаний. Банки крайне неохотно их принимают на рефинансирование, и причин тому много:

- отдельные законодательные акты, которые регулируют сферу микрозаймов;

- сложности с урегулированием задолженности;

- возможные комиссии за пополнение счета для уплаты задолженности;

- сложности с получением полной информации по займу и документов по его закрытию.

Именно по этой причине банков, которые соглашаются принимать микрозаймы для рефинансирования, не так много. И у всех есть правило: рефинансировать можно долги только по займам, по которым нет просроченной задолженности.

Это правило касается не только займов, но и обычных кредитов. Абсолютно все банки требуют отсутствия просрочек. Если кредит проблемный, то есть по нему не выплачивались ежемесячные платежи или выплачивались позже положенного срока, такой долг рефинансировать нельзя.

Как рефинансировать кредит под более низкий процент: условия

Рефинансирование кредита подразумевает перевод кредитной задолженности из одного банка в другой. Оформить перекредитование в том же банке иногда можно, но с оговорками.

К примеру, Сбербанк соглашается рефинансировать выданные им же кредиты в том случае, если заемщик дополнительно прибавит к ним кредиты других банков. Например, если у клиента оформлен в Сбере потребительский кредит, а в ВТБ автокредит. Их можно объединить и рефинансировать в Сбербанке под новые условия.

Но даже такая оговорка применима не ко всем банковским продуктам. К примеру, ипотеку, которая оформлена в Сбербанке, перекредитовать здесь же не получится. Даже если присоединить к ней долги из других банков

Условия рефинансирования кредитов в Сбербанке

Каждый банк определяет и прописывает условия рефинансирования в соответствии со своей внутренней политикой. Поэтому если кредиты заемщика не подошли под требования одной финансовой компании, всегда можно обратиться в другую.

К самим заемщикам банки также выдвигают ряд требований. Как правило, они аналогичны требованиям к клиентам, которые обращаются в банк для оформления обычного кредита.

То есть нужно иметь:

- постоянную работу,

- стабильный заработок не ниже среднего,

- прописку,

- определенный срок стажа.

Также смотрят на кредитную историю, и если в ней есть данные о просрочках и проблемных долгах с судебными разбирательствами, банк откажет в рефинансировании. Изучить все требования кредитора можно на его официальном сайте. В Сбере путь такой: раздел «Кредиты» → «Рефинансирование» → «Требования к заемщикам».

В каком банке выгоднее рефинансировать кредит

Выгоднее всего оформлять рефинансирование в том банке, через который клиент получает основной доход. Например, если у заемщика оформлен зарплатный проект в Сбербанке, либо на счет в Сбере приходит пенсия или пособия, именно здесь скорее всего предложат лучшие условия.

Для зарплатных клиентов и пенсионеров банки практически всегда предлагают сниженный процент, уменьшенный список документов и другие особые условия. Но если у заемщика именно в зарплатном банке оформлен кредит, и он хочет перевести его в другой банк, нужно изучить актуальные предложения.

Потребительские кредиты и карты

При выборе банка для оформления потребкредита, карты, автокредита или любого другого целевого кредита, обращайте внимание на процентную ставку. Она должна быть значительно ниже той, что действует по вашему нынешнему договору.

Значительно — это значит минимум на 3-5%. Если разница меньше, это не даст нужного эффекта. Для примера: платить долг по кредитной карте под 35% и кредит на рефинансирование под 19% это выгодно. А менять ставку 19% на 17% нет.

Сейчас во всех банках действуют высокие проценты из-за роста ключевой ставки ЦБ РФ. Именно на нее ориентируются коммерческие банки, когда определяют ставки по своим кредитным продуктам.

Но найти выгодные условия можно:

- МТС Банк — готов предложить ставку с ПСК (полной стоимостью кредита) от 11,658% до 36,332% в год;

- ВТБ — кредитует под ставку от 13,9% до 33,5% годовых;

- Совкомбанк — ПСК 14,860% – 28,355% годовых.

Обращайте внимание на условия, которые действуют на получение кредита. Например, в МТС банке можно получить кредит с начальной ставкой от 5,9% при согласии на личное страхование.

Для сравнения предложений используйте онлайн-калькулятор, либо попросите кредитного специалиста в офисе банка сделать предварительные расчеты. Обращайте внимание на общую переплату, а не только на размер платежей.

Ипотека

Ипотечные кредиты имеют самые высокие платежи, и дают наибольшую долговую нагрузку на бюджет заемщика. Перевод ипотеки в другой банк под сниженный процент — практически единственный способ экономии.

В текущем году на все кредитные продукты действуют высокие проценты, в том числе и на ипотеку. Поэтому наиболее выгодный вариант перекредитования со стандартной ипотеки на льготную, если заемщик под нее подходит.

Например, можно перевести ипотеку с обычной под 12-17% годовых на семейную под 6-7% или IT-ипотеку под 5-6%. Но это удастся только если кредит был взят на покупку жилья на первичном рынке у юридического лица.

В остальных случаях рефинансирование проходит по стандартной ставке в пределах от 16% до 25% годовых. Такие предложения есть в Сбербанке, ВТБ, Абсолют и других банках.

При рефинансировании ипотеки учитывайте дополнительные расходы, такие как переоформление страхового полиса, залога недвижимости, уплату повторных государственных пошлин. Прибавьте их к ежемесячному платежу, и только после этого принимайте решение о целесообразности перехода в новый банк.

Микрозаймы

Рефинансировать займы от МФО и МФК однозначно выгодно: по ним максимальные проценты могут доходить до 292% годовых. Как правило, заемщики планируют погасить долг за 2-6 недель, пока действует нулевой процент для новых клиентов, но не всегда это удается. Тогда приходится платить по 0,8% ежедневно, плюс комиссии.

На дату создания материала, рефинансировать займы можно в Сбербанке и Т-Банке (бывший Тинькофф). При этом:

- Сбер на суммы от 10 000 до 300 000 рублей предлагает ставку от 20,9%, ПСК 20,9% – 40,2% годовых. Остаток долга должен быть не менее 1000 рублей, срок погашения от 3 до 60 месяцев. Объединить можно до пяти разных кредитов.

- Т-Банк — сумма до 5 млн рублей, ставка от 19,9% до 34,9% в год. Кредитование длится от одного до пяти лет.

| Сумма до | 5 000 000₽ |

| ПСК | 29.802 - 39.905% |

| Срок кредита | 12 - 60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

По микрозаймам банки особенно тщательно следят за отсутствием просрочек. Поэтому если заемщик платит по займам и другим долгам вовремя, и у него хорошая кредитная история, заявку одобрят.

Как проходит рефинансирование и где его оформить

Порядок действий для оформления услуги рефинансирования:

- Сравните предложения нескольких банков, просчитайте выгоду от перекредитования на онлайн-калькуляторе.

- Подайте в выбранный банк заявку на рефинансирование. Для потребительского кредита — в ближайший офис, для ипотеки — в специализированный ипотечный центр банка, если он есть. Также подать заявку можно через официальный сайт банка.

- Укажите в заявке нужные вам параметры: сумму и срок действия кредита, получение дополнительных средств, если они нужны. Предоставьте данные о себе — паспортные, контактные, информацию о платежеспособности.

- Отправьте заявление на рассмотрение в банк и дождитесь решения.

- Соберите документы. Если решение положительное, с вами свяжется сотрудник банка, придет смс или поступит звонок на телефон. Стандартный набор: паспорт, СНИЛС, действующие кредитные договора, копия трудовой или выписка из СФР.

- Подпишите договор в отделении банка и получите деньги наличными в кассе или переводом на счет.

- Погасите имеющиеся задолженности, закройте счета и возьмите справку об отсутствии задолженности.

Эту справку нужно принести новому кредитору. Если этого не сделать в установленный банком срок, он может существенно повысить процентную ставку. Поэтому не затягивайте.

Некоторые банки сами переводят деньги по реквизитам всем бывшим кредиторам. Тогда должнику остается подать заявку на полное досрочное погашение, а после этого получить справку об отсутствии задолженности.

Не пренебрегайте этим советом. Это позволит избежать любых проблем с кредиторами и доказать свою правоту, если возникнут проблемы с просрочками или ошибками в кредитной истории.

Комментарии: 2

устаревшая ифа о банках у вас. Никаких 7 лет в сб нет, уже 5 лет рефинансирование.

Добрый день! возможно ли рефинансировать ранее выданный ипотечный кредит на условиях субсидирования ( гос поддержка) под 6% на три года при рождении второго ребенка?