Заключив кредитный договор с банком, заемщик берет на себя обязательства по своевременному погашению задолженности. Большая кредитная нагрузка, нестабильное финансовое положение, и прочие факторы вынуждают клиента на поиск вариантов уменьшения ежемесячных платежей по графику. Как уменьшить платеж по кредиту, и насколько это возможно, подробно расскажет сервис Brobank.ru.

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

- Когда следует задумываться об уменьшении суммы платежей

- Позиция действующего законодательства

- Варианты снижения ежемесячного платежа по кредиту

- Как снизить процентную ставку по кредиту

- Как обратиться в банк с просьбой об уменьшении процентной ставки

- Кто может рассчитывать на положительное решение

- Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

- Что меняется после реструктуризации задолженности

- Рефинансирование кредита

- Как рефинансировать кредит в банке

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

В ч. 16 ст. 5 ФЗ «О потребительском кредите (займе)» указано, что изменение условий кредитного договора в сторону улучшения положения заемщика возможно по одностороннему решению банка. Под улучшением понимается изменение следующих условий:

- Снижение процентной ставки.

- Уменьшение или отмена платы за дополнительные услуги, оказываемые банком.

- Уменьшение или отмена пени, неустойки, штрафов.

- Предоставление кредитных каникул.

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

- Снижение процентной ставки.

- Реструктуризация.

- Рефинансирование.

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

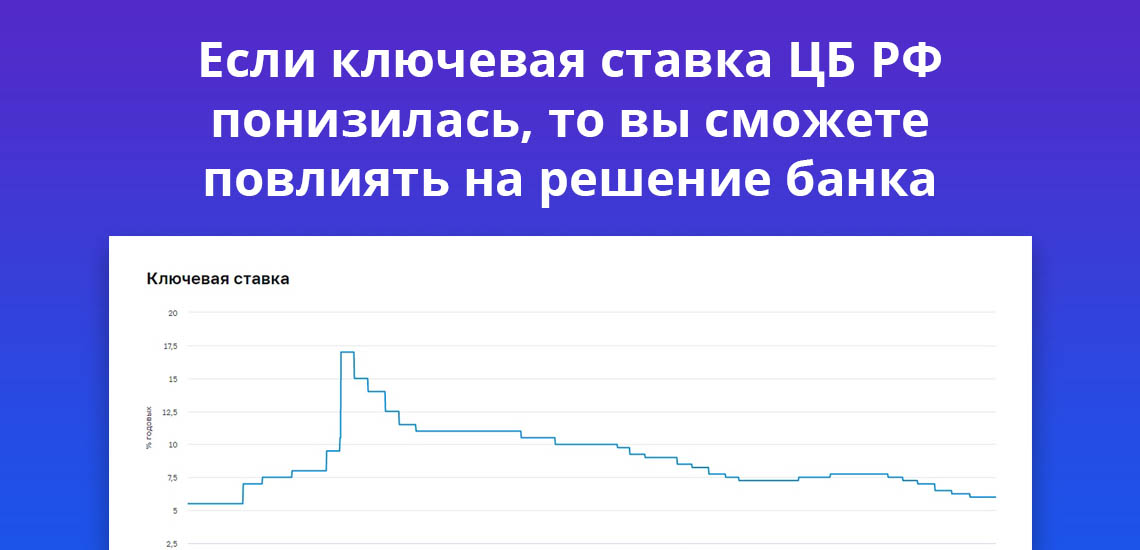

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

- Новым клиентам банк по этому же кредитному продукту предлагает более выгодные условия.

- Заявление составляется грамотным образом, с обозначением причин, по которым банк может пересмотреть условия кредитного договора.

- К заявлению нужно прикрепить доказательства того, что сторонние банки по кредитам устанавливают ставки меньшего размера.

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

- Отсутствие просрочек по кредиту.

- Срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года).

- Сумма текущей задолженности — от 500 000 рублей.

- По кредиту не проводилась реструктуризация.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Просроченная задолженность вредит не только заемщику, но и кредитору. Заключая кредитный договор, банк рассчитывает на своевременный возврат суммы с процентами. Просрочки по оплате тормозят процесс «работы» денег банка. По этим и некоторым другим причинам кредитная организация идет навстречу клиенту.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

- Увеличение сроков действия кредитного договора — увеличение сроков напрямую определяет уменьшение ежемесячного платежа.

- Уменьшение процентной ставки — как отдельная мера в рамках реструктуризации.

- Предоставление кредитных каникул.

- Отмена штрафов, неустойки, и прочих санкций за неисполнение условий договора со стороны заемщика.

- Изменение графика платежей.

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

- Найти предложение банка о рефинансировании кредитов.

- Подать заявку.

- Предоставить банку документы — к стандартному списку документации может быть добавлена и копия кредитного договора.

- Дождаться решения кредитной организации.

Лучшие предложения банков по рефинансированию онлайн →

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Официальные источники информации:

- Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ (последняя редакция) — ссылка.

Комментарии: 36

Здравствуйте. Искал в интернете помощи по объединению всех имеющихся Долгов. Именно объединить, не банкротство. Перезвонили юристы , и сказали есть такая штука минимизация платежей через ФССП и плюс сразу отзывают, что то там, со всех организаций где имеются долги, чтобы в последующем не было звонков. И потом платить в одно место с минимальным платежом. Подскажите это реально, или очередной развод?

Альберт, добрый день. Не рекомендуем иметь дело с такими «юристами», передавать им свои документы, давать доступ к личному кабинету в банке, сообщать реквизиты карт и секретные коды, а также платить за их «услуги». Чтобы объединить имеющиеся долги, обратитесь в банк за рефинансированием. Самые выгодные программы рефинансирования кредитов доступны по этой ссылке. Если возникают трудности при возврате долга, подайте заявление на кредитные каникулы или реструктуризацию задолженности. Все эти вопросы необходимо решать исключительно с кредиторами, а не с такими «посредниками».

Здравствуйте, подскажите как можно уменьшить платеж основного долга по кредиту в зимний период?

Юлия, добрый день. Вы можете воспользоваться программой реструктуризации задолженности в своем банке или кредитными каникулами (если соответствующие программы действуют в вашем банке). Также можно рефинансировать имеющийся кредит в другом банке, что позволит увеличить срок кредитования, снизить процентную ставку и уменьшить размер ежемесячного платежа. Самые выгодные программы рефинансирования доступны по этой ссылке.

Я оформила кредит, и после первой выплаты условия финансовые изменились я не могу больше платить что делать?

Уважаемая Светлана, в случае ухудшения финансового положения заемщика, банком в индивидуальном порядке может быть рассмотрен вопрос об изменении условий погашения имеющейся задолженности, в случае личного обращения клиента в Банк. Вы вправе лично обратиться со всеми документами, подтверждающими невозможность своевременно оплачивать задолженность, в ближайшее отделение банка.

Мошенники обманом и безостановочной трёхдневной обработкой по телефону заставили оформить два кредита на общую сумму 1200000 руб и сразу перевести их на подставные счета и номера мобильных телефонов. Когда мошенники меня отпустили на сон, пришла в разум и подала заявление в полицию. Дело следователь открыл. Сменила паспорт, пароль на госуслугах, сообщила в Почта банк, меня сразу заблокировали в онлайн приложении и заблокировали карту, с которой мошенники украли мой вклад. Подала заявление в Почта банк о расторжении кредита, они отказали. Кредит оформлен ночью онлайн без проверок со стороны работников банка, договора на руках нет. Почта банк позволил мне снять остаток в 700 руб с карты. Я понимаю, что кредиты отдавать придётся в любом случае. Сбер банк сделал всё возможное, чтобы меня отговорить от кредита, но я была на контроле мошенников по телефону и не послушалась работников Сбера, к этому банку никаких претензий нет, кредит буду платить по графику договора. А Почта банк хочу просить об облегчении условий платежа. как это грамотно сделать?

Уважаемая Елена, вы можете обратиться в банк с соответствующим заявлением. В индивидуальном порядке ваша просьба может быть удовлетворена банком, но обратите внимание, что такие уступки являются правом, а не обязанностью банка.

В вашем случае самый оптимальный вариант — это банкротство.

Добрый день,имеется кредит на сумму 450 000,0,недавно получила уведомление на сокращение,29.09.2022 последний день ,хотелось бы провести реструктуризацию долга

Светлана, добрый день. За реструктуризацией задолженности необходимо обращаться в банк, выдавший вам кредит. Действующий кредит также можно рефинансировать в любом другом банке, требованиям которого вы соответствуете. Самые популярные программы рефинансирования доступны по этой ссылке.

Вот везде пишут как уменьшить. А как увеличить сумму платежа в счёт уменьшения срока? Банк говорит что так нельзя. Можно только делать каждый раз досрочное погашение. Дурдом какой то…

Здравствуйте, возможно ли через суд уменьшить ежемесячные платежи по кредитам в связи с финансовой нагрузкой?

Уважаемый Юрий, нет, суд может снизить размер долга, списав пени или штрафы, если их величина окажется несоразмерной сумме займа. Действенный способ решения проблемы — реструктуризация займа. Он подразумевает изменение условий кредитного договора в сторону облегчения условий для заемщика. Чаще всего реструктуризация применяется для изменения графика платежей. Также возможно продление срока выплаты, изменение размера процентов, изменение валюты кредита.

Добрый день! У меня ипотека в сбербанке, платеж по графику платежей первые четыре года по 22000 рублей, а затем по 8500рублей, ипотека на 17 лет, можно ли разделить всю задолженность на равные платежи на оставшийся срок тогда платеж будет по 10500, это мне посильно будет, доход с 2021 года сильно упал, что нужно сделать как лучше и доходчивее обратиться в банк.

Лариса, добрый день. Свяжитесь со своим кредитным менеджером и объясните ситуацию. Сотрудник расскажет, какие доступны варианты в вашем случае. Если у вас снизились доходы и есть возможность подтвердить это документально, банк может предоставить кредитные каникулы.

Здравствуйте.Скажите пожалуйста,когда можно обратиться в банк,чтобы сделали реструктуризацию,или рефинансирование? Кредит был оформлен месяц назад.В связи непредвиденной ситуации,не можем платить такой большой ежемесячный платёж.

Уважаемая Оксана, условия реструктуризации и рефинансирования устанавливаются банками самостоятельно. Отличия между ними заключаются в методах оформления процедур. Например, банком может быть установлено условие о обязательном количестве ежемесячных платежей для реструктуризации. А сторонним банком могут быть введены особые требования для рефинансирования долго в другой кредитной организации.

С предложениями по рефинансированию вы можете ознакомиться по этой ссылке. А по вопросам реструктуризации нужно обратиться в банк, где вами взят кредит.

Добрый день. По некоторым обстоятельствам нет возможности вносить сумму которая прописана в договоре. Могу ли я увеличить срок погашения, тем самым снизить сумму платежа.

Ольга, здравствуйте. Обратитесь в службу поддержки или отделение своего банка и объясните ситуацию. Возможно, вам смогут предложить реструктуризацию задолженности. Кроме того, вы можете оформить в другом банке рефинансирование действующего кредита, это позволит увеличить срок кредитования и снизить сумму ежемесячного платежа.

Добрый день. В марте 2021 года я взяла кредит в банке «Сбербанк» 570 тыс. Доход на то время составлял 70 тыс рублей. В связи с обстоятельствами пришлось поменять работу и теперь заработная плата составляет 12 500 рублей, а платеж по кредитному договору 11 990 рублей. Какой выход можно найти из данной ситуации?

Айгиза, добрый день. Обратитесь в Сбер с просьбой о реструктуризации кредита. Также можете подать заявку на рефинансирование в другие банки. Самые выгодные предложения доступны по этой ссылке.

Добрый вечер, я брала кредит год назад, доход у меня был 40000руб/мес, а ежемесячный платеж 25000руб/мес… Сейчас доход у меня уменьшился и составляет 19000руб/мес, что мне делать

Лариса, здравствуйте. Вам необходимо обратиться к кредитору, объяснить ситуацию и попросить о реструктуризации, отсрочке кредита, скидках и т.п.

Брала кредит под 5,85 процентов на сумму8200000. При заключении договора процент увеличился до 7,11, а сумма кредита до 11200000. Правильно ли это, за счёт чего выросли цифры и можно ли как-то уменьшить? Спасибо.

Уважаемая Людмила, если вы говорите о том, что рассчитывали на меньшую ставку, а банк одобрил большую, то вы можете не заключать договора. Банк вправе устанавливать ставку по кредиту индивидуально, с учетом изучения документов, кредитной истории и дополнительной информации заемщика.

Подскажите пожалуйста, попал на машенников, взял кредит, отдал деньги машенникам. Обратился в полицию с заявлением, завели уголовное дело. Могу ли я на основании этого просить банк о снижении процентной ставки в связи со сложившимися обстоятельствами?

Уважаемый Иван, нет, такие основания для снижения процентной ставки не предусмотрены. Но вы можете обратиться банк с просьбой о реструктуризации задолженности.

Здравствуйте! Взяла кредит в начале 2018 года на три года. Год я платила, потом была проблема с работой. Сейчас банк подал в суд заявление о вынесении судебного приказа на сумму 113000 рубле, я его отменила. Теперь банк банк подал исковое, но сумма уже 150000 рублей. Что можно сделать. Почему сумма была одна, потом другая. Как можно её уменьшить в суде.

Уважаемая Анастасия, сумма могла быть увеличена за счет роста размера штрафных санкций. В судебном порядке вы можете пересчитать окончательную сумму и исключить те платежи, по которым истек срок исковой давности.

Добрый день. Подскажите, пожалуйста, у меня ипотека, процент высокий, но в квартире есть доля у ребенка, не один банк не рассматривает рефинансироание с долей ребенка, банк в котором ипотека отказывается уменьшать процентную ставку, подскажите есть какой-нибудь способ уменьшить процентную ставку?

Уважаемая Екатерина, для получения рефинансирования необходимо разрешение органов опеки и попечительства. После этого вы сможете оформить рефинансирование.

Добрый вечер. Вот я оформила рефинансирование кредита и мне было бы 6 месяцев кредитных каникул, но я сейчас вышла в дикретный отпуск, можно ли уменьшить ежемесячный платёж и увеличить срок кредита?

Уважаемая Галина, обратитесь в клиентскую службу вашего банка, специалист подскажет, возможен ли пересмотр суммы.

брала кредит в тинькофф шесть лет назад. выплатила. осталась карта. год назад опять взяла кредит на 140 тыс. руб. под 24,8%. теперь у них та же кредитная история идёт под 12 %. обратилась в банк. просила снизить ставку, т.к. являюсь пенсионеркой с пенсией в 15 тыс. руб., получила отказ. мне очень тяжело выплачивать кредит каждый месяц по 8700 руб. что можно сделать в такой ситуации? рефинансирование пыталась сделать, но это не выгодно. может быть, взять кредит в другом банке с меньшим процентом и закрыть кредит в тинькофф? я просто могу покупать одежду, тинькофф мне каждый месяц предоставляет определённую сумму ограниченную. меня это устраивает. есть ли такие же условия в других банках?

Уважаемая Ольга, вы можете рефинансировать кредит под меньший процент при отсутствии просрочек. Наиболее выгодные варианты подобраны по этой ссылке.