Отправляясь путешествовать за границу, мы уже не берем с собой толстые пачки наличности. Это небезопасно и доставляет массу неудобств, связанных с обменом и хранением денежных средств. Банковские карточки (кредитные карты, дебетовые карты и карты рассрочки) прочно вошли в нашу жизнь, и в поездке без них теперь не обойтись.

Какие карточки взять с собой в путешествие? По каким критериям их выбирать? В чем преимущества туристических карт? На эти вопросы постарается дать ответы сервис Бробанк в данной статье.

- Выбираем карту для путешествий. На что обратить внимание?

- Тип карты

- Валюта карты

- Кредитная или дебетовая?

- Беспроцентный период, кредитный лимит и ставка по кредитной карте

- Стоимость годового обслуживания

- Комиссии за конвертацию и снятие наличных

- Проценты на остаток

- Кешбэк

- Бонусы

- Интернет-банк или мобильное приложение

- Идеальная карта для путешествий

- Лучшие 4 банковских карт для туристов по версии Бробанк

Выбираем карту для путешествий. На что обратить внимание?

Тип карты

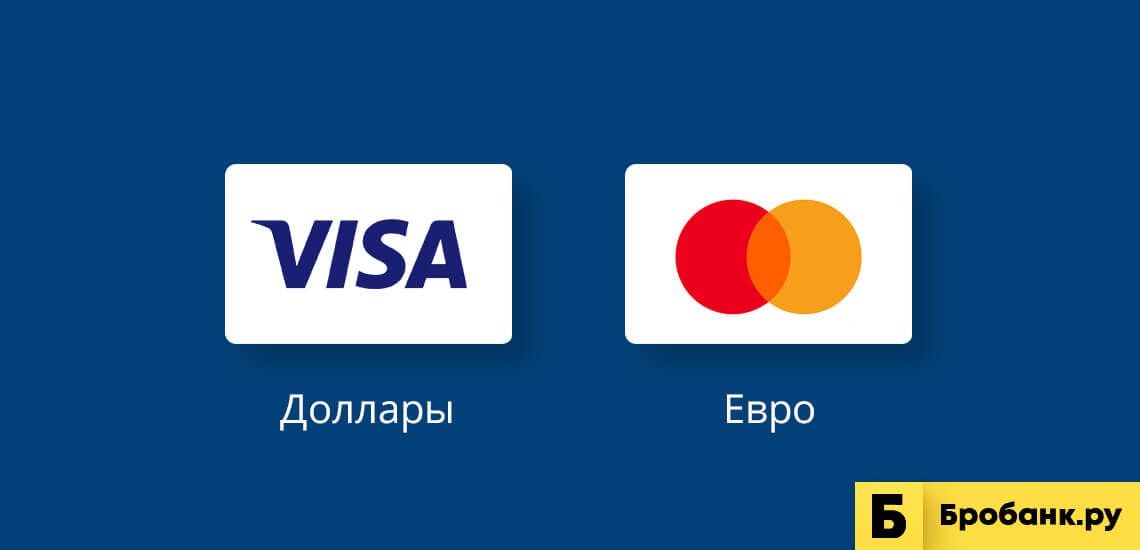

В путешествие за пределы нашей страны, конечно, необходимо взять международную карту. Наиболее распространенные мировые платежные системы – американская Visa и европейская Mastercard. Для расчетов в долларах выгодней использовать карточки Visa, в евро — Mastercard. Это поможет вам избежать лишних комиссий при конвертации.

Не стоит брать в путешествие самые простые электронные карты (Visa Electron или Mastercard Electronic), за границей ими можно расплатиться далеко не везде. Лучше сделать карточки стандартного или премиального уровня.

Валюта карты

Когда вы много путешествуете и, соответственно, много тратите, выгодно открыть карту в той валюте, которой вы собираетесь расплачиваться в поездке.

Для нечастых и недолгих поездок вполне можно обойтись и вашей рублевой карточкой. Надо только заранее узнать обо всех возможных комиссиях за конвертацию. О них мы поговорим дальше.

Также на банковском рынке много предложений по мультивалютным картам. К ним может быть привязано несколько счетов в различных валютах. Вы сами выбираете, какой счет вам использовать в данной ситуации.

Кредитная или дебетовая?

Выбор дебетовой карточки подразумевает, что вы тратите только те деньги, что есть на вашем счете. Кредитные карты дают возможность залезть в овердрафт, то есть позаимствовать деньги у банка. Если вы уложитесь в небольшой срок (льготный период), то банк даже не будет взимать с вас проценты. Кредитки могут служить подстраховкой на случай, если вы потратите больше, чем планировали.

Кредитка может понадобиться при бронировании автомобиля или отеля. Дебетовые карточки в этих случаях многие компании не принимают, поскольку они не дают возможность «заморозить» страховой депозит.

Беспроцентный период, кредитный лимит и ставка по кредитной карте

Выбирая кредитную карту для путешествий, обратите внимание на эти основные параметры. Кредитный лимит и льготный период должны давать возможность блокировки большой суммы средств отелями и прокатными конторами. Ставка должна быть не выше средней по рынку.

Стоимость годового обслуживания

Ежегодные расходы на обслуживание могут составлять от нескольких сотен до нескольких тысяч рублей в зависимости от вида карты. Многие банки предлагают бесплатное обслуживание, если вы расходуете определенную сумму или поддерживаете неснижаемый остаток.

Комиссии за конвертацию и снятие наличных

Большинство банков берет комиссии при снятии наличных в зарубежных банкоматах в размере от 1% и выше. Но есть и такие, которые позволяют снимать деньги бесплатно в рамках установленного лимита. Однако и в таком случае расслабляться не стоит. Иностранные банки могут взять собственную комиссию за снятие с чужих карточек.

Если за границей вы будете расплачиваться рублевой картой, вам не избежать комиссий за конвертацию в другую валюту. Здесь главное избежать двойных конвертаций. Это можно сделать, грамотно выбрав тип и валюту карточки.

Для расчетов в долларах выбирайте карты Visa, в евро — Mastercard. Если предстоят расчеты в других национальных валютах, ориентируйтесь на территориальный признак. В Европу и Африку выгоднее брать Mastercard; в Америку, Азию и Австралию — Visa.

Еще одна неприятная комиссия, с которой можно столкнуться в путешествии, — процент за трансграничный платеж. Она может возникнуть при любой операции за пределами страны, которая выпустила карту. В последнее время банки стали отказываться от таких комиссий, чтобы сделать обслуживание более прозрачным. Тем не менее этот вопрос лучше прояснить заранее.

Проценты на остаток

Выбирая банковскую карту, стоит подумать не только как минимизировать расходы по ней, но и как заработать. Многие банки начисляют проценты на остаток денежных средств, размер которых доходит до 10% годовых в зависимости от суммы остатка.

Кешбэк

Выбрав карту с кешбэком, вы можете неплохо заработать, совершая покупки. За определенные категории товаров или услуг кредитные организации готовы возвращать до 10%. Грамотно воспользовавшись данной опцией, можно компенсировать затраты на обслуживание и конвертацию, да еще и остаться в хорошем плюсе. В некоторых банках кешбэк можно получить деньгами, в других — бонусами или милями на покупку авиабилетов.

Многие банки предлагают кешбэк по категориям на выбор. Чтобы получить максимальную выгоду, важно правильно выбрать категорию. Например, если планируете автопутешествие, выбирайте все, что связано с автомобилями (АЗС, прокат авто и т.п.)

Бонусы

Помимо возможности получать кешбэк, банки предлагают дополнительные бонусы и льготы. Возможна бесплатная страховка, доступ в ВИП-залы аэропортов, скидки на приобретение авиабилетов и другие дисконтные программы.

Интернет-банк или мобильное приложение

Находясь за пределами страны, важно иметь возможность управлять своими счетами через интернет. Еще удобнее будет установить мобильное приложение на вашем телефоне и совершать операции в несколько кликов в любом месте и в любое время.

Идеальная карта для путешествий

Так что же представляет собой идеальная карточка для туристов? Она отвечает следующим требованиям:

- Минимальная стоимость либо бесплатное годовое обслуживание.

- Беспроцентное снятие наличных в зарубежных банкоматах.

- Выгодные курсы при конвертации, отсутствие процентов за трансграничные платежи.

- Кешбэк за покупки.

- Начисление процентов на остаток денежных средств.

- Дополнительные бонусы и скидки.

- Наличие интернет-банка и мобильного приложения.

Лучшие 4 банковских карт для туристов по версии Бробанк

Сервис Бробанк.ру подобрал для вас выгодные предложения по банковским картам, отлично подходящим для поездок за рубеж.

Тинькофф All Airlines. Прекрасное предложение для путешественников, отвечающее всем заявленным требованиям. Продвинутый онлайн и мобильный банк. Кешбэк начисляется милями, их можно обменять на билеты множества авиакомпаний. Карта бывает как дебетовой, так и кредитной.

Тинькофф Black. Дебетовая карта с хорошим кешбэком и процентами на остаток. Можно привязать множество счетов в разных валютах и изменять их при необходимости. Все операции совершаются в несколько кликов в мобильном банке.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Банк 100 дней без процентов. Кредитная карта с максимальным льготным периодом и большим лимитом может стать настоящей находкой для туриста. Беспроцентное снятие наличных до 50 тысяч в месяц. Удобный мобильный и онлайн банкинг.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 49.808 - 58.765% |

| Без процентов | До 100 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 100% |

| Решение | 2 мин. |

Безусловно, это не полный список выгодных предложений для путешественников. Ознакомиться с другими картами, найти подходящий вариант и оформить онлайн заявку вы сможете на сайте brobank.ru.

Кредитные карты для путешествий →

Комментарии: 0

Написать комментарий