Когда водитель слышит аббревиатуру КБМ, чаще всего он думает только о том, будет ли скидка по ОСАГО или покупка страховки снова ударит по бюджету. Коэффициент бонус-малус — это прозрачная система, по которой оценивают вашу историю вождения и считают стоимость полиса.

КБМ пересчитывают раз в год, при этом учитывают количество выплат по ОСАГО. Расскажем, что такое КБМ простыми словами, как он влияет на цену ОСАГО и как рассчитать стоимость полиса по таблице коэффициентов.

- Что такое КБМ

- Как он влияет на стоимость ОСАГО

- Как рассчитывается коэффициент бонус-малус

- Когда повышается

- Когда уменьшается

- Как работать с таблицей КБМ

- Как и где проверить свой КБМ по базе РСА

- Способ 1. Посмотреть КБМ в полисе ОСАГО

- Способ 2. Проверить КБМ водителя через официальный сайт НСИС

- Что делать, если в КБМ нашли ошибку

Что такое КБМ

Коэффициент бонус-малус (КБМ) — это числовое значение. Оно показывает, как часто водитель становился виновником ДТП, по которым страховщик платил возмещение. Простыми словами, КБМ фиксирует страховую историю автовладельца и потом влияет на цену полиса ОСАГО. Аккуратным водителям дает скидку, а тем, кто регулярно попадает в аварии по своей вине, — повышает стоимость страховки.

Систему бонус-малус придумали страховщики, чтобы каждый автовладелец платил по индивидуальным тарифам. Тот, кто ездит аккуратно и годами не обращается за выплатами, платит меньше. Тот, кто регулярно становится виновником аварий, платит дороже, потому что риск для страховой компании в таком случае выше. Так формируют более честный тариф: страховка одного и того же автомобиля с одинаковым базовым тарифом для водителей будет стоить по-разному именно из-за КБМ.

В России КБМ применяют с момента запуска ОСАГО, то есть с 2003 года. Сейчас значения коэффициента лежат в диапазоне от 0,46 до 3,92. Минимальный КБМ 0,46 получают водители с самым высоким классом за долгую безаварийную езду — в таком случае полис может подешеветь более чем наполовину. Максимальный коэффициент 3,92 присваивают «аварийным» автовладельцам, и тогда стоимость ОСАГО почти вчетверо выше базовой, надбавка доходит примерно до 292%.

Новички, у которых еще нет страховой истории, обычно начинают с третьего класса. Ему соответствует базовый КБМ 1,17. В таком случае у водителя нет ни скидки, ни надбавки. Дальше все зависит только от того, как человек водит. Если в течение года по его вине не было страховых выплат, класс повышается, коэффициент снижается, а скидка растет. Если были выплаты по ОСАГО, класс падает, КБМ водителя увеличивают, и полис на следующий год обходится дороже.

Еще один важный момент: КБМ по ОСАГО сегодня единый для всех страховых компаний. Раз в год, 1 апреля, страховщики обновляют значение коэффициента для каждого водителя по итогам периода с 1 апреля прошлого года по 31 марта текущего. В течение года это значение уже не меняют, даже если ДТП произошло сразу после продления полиса.

| Страховая сумма | 500 000₽ |

| Е-ОСАГО | Есть |

| Срок | 20 дней-1 год |

| Бонусы | Кэшбэк 10% |

| Время выплаты | За 1 день |

| Решение | За 2 минуты |

Как он влияет на стоимость ОСАГО

КБМ напрямую влияет на то, сколько водитель платит за ОСАГО. Страховая компания сначала берет базовый тариф по виду транспортного средства, который устанавливает Банк России, а потом умножает его на ряд коэффициентов:

- регион;

- мощность;

- возраст и стаж водителя;

- сезонность;

- ограничения по списку лиц.

Именно КБМ водителя показывает, насколько для страховщика рискованны поездки конкретного водителя, и прямо закладывается в цену полиса.

Формула в упрощенном виде выглядит так:

Стоимость ОСАГО = базовый тариф × все коэффициенты, в том числе КБМ.

Если КБМ равен 1, стоимость полиса по этому параметру не меняется. Если коэффициент ниже единицы, водитель получает скидку. Если выше — платит дороже. То есть КБМ может быть понижающим или повышающим, и его диапазон сейчас — от 0,46 до 3,92.

Минимальный КБМ 0,46 дает максимальную скидку на ОСАГО — около 54% от части стоимости, которую рассчитывают по базовому тарифу. Максимальный КБМ 3,92, наоборот, почти в четыре раза увеличивает ту же базовую часть, если сравнивать водителей только по этому коэффициенту. Остальные множители при этом могут быть одинаковыми.

Для наглядности можно взять условный пример. Допустим, базовый тариф для конкретного автомобиля и региона — 8000 рублей. Если у водителя КБМ 1,17, то только из-за этого коэффициента стоимость части полиса будет 8000 × 1,17 = 9360 рублей. При КБМ 0,7 тот же расчет даст 5600 рублей. А при КБМ 2,3 стоимость вырастет до 18 400 рублей. Фактическая цена полиса будет выше, так как к ней добавят другие коэффициенты, но разница именно по КБМ хорошо видна.

КБМ считают персональным показателем. Его привязывают не к машине и не к страховщику, а к водителю и его истории выплат по ОСАГО. Поэтому при смене автомобиля или страховой компании коэффициент не обнуляется, страховая запрашивает данные о КБМ в единой информационной системе и применяет их при расчете нового полиса.

При оформлении полиса с ограниченным списком водителей КБМ присваивают каждому указанному в нем человеку, но для расчета цены ОСАГО берут самый «плохой» коэффициент, то есть максимальное значение из всех. Если вписать в страховку родственника или знакомого с высоким КБМ, стоимость полиса для всех автоматически вырастет.

Если полис оформляют без ограничений, ситуация другая. В этом случае страховщик не учитывает КБМ каждого потенциального водителя. Обычно используют КБМ собственника автомобиля, а повышающий эффект достигается за счет отдельного коэффициента за неограниченный список лиц. Поэтому такие полисы часто стоят заметно дороже, но бывают выгодны, если у кого-то из предполагаемых водителей очень высокий, то есть штрафной, КБМ.

Важно понимать, чей именно КБМ учитывают при разных типах полисов:

Ограниченный полис ОСАГО. В полис вписывают конкретных водителей. У каждого есть свой КБМ и коэффициент возраст-стаж (КВС). При расчете стоимости ОСАГО страховщик анализирует информацию обо всех указанных лицах и берет самые «дорогие» параметры:

- максимальный КБМ;

- максимальный КВС.

Коэффициент ограничения (КО) в таком полисе равен 1, то есть сам по себе цену не повышает. Стоимость растет именно из-за водителя с самым высоким риском.

Неограниченный полис ОСАГО. В договоре указывают только собственника, а ездить может любой человек с правами. В этом случае страховщик ориентируется на КБМ и КВС владельца автомобиля, а за неограниченный круг лиц включают повышающий коэффициент ограничения. Его точное значение устанавливает Банк России., Оно заведомо больше 1, поэтому такой полис будет дороже, даже если у собственника хороший КБМ.

И еще один нюанс, который важно держать в голове. Среди всех коэффициентов ОСАГО только КБМ напрямую зависит от поведения самого водителя на дороге. Регион, мощность двигателя или возраст быстро не поменять, а аккуратная езда со временем снижает КБМ и дает все большую скидку. Нарушения и аварии, наоборот, постепенно делают полис дороже. Поэтому для кошелька КБМ — самый чувствительный коэффициент, и именно его водители чаще всего проверяют по таблице и по базам страховщиков.

Как рассчитывается коэффициент бонус-малус

Коэффициент бонус-малус рассчитывают не по внутренним правилам страховой. Для всех компаний действует единый порядок, который закреплен указаниями Банка России и реализован в национальной страховой информационной системе (бывшая АИС РСА).

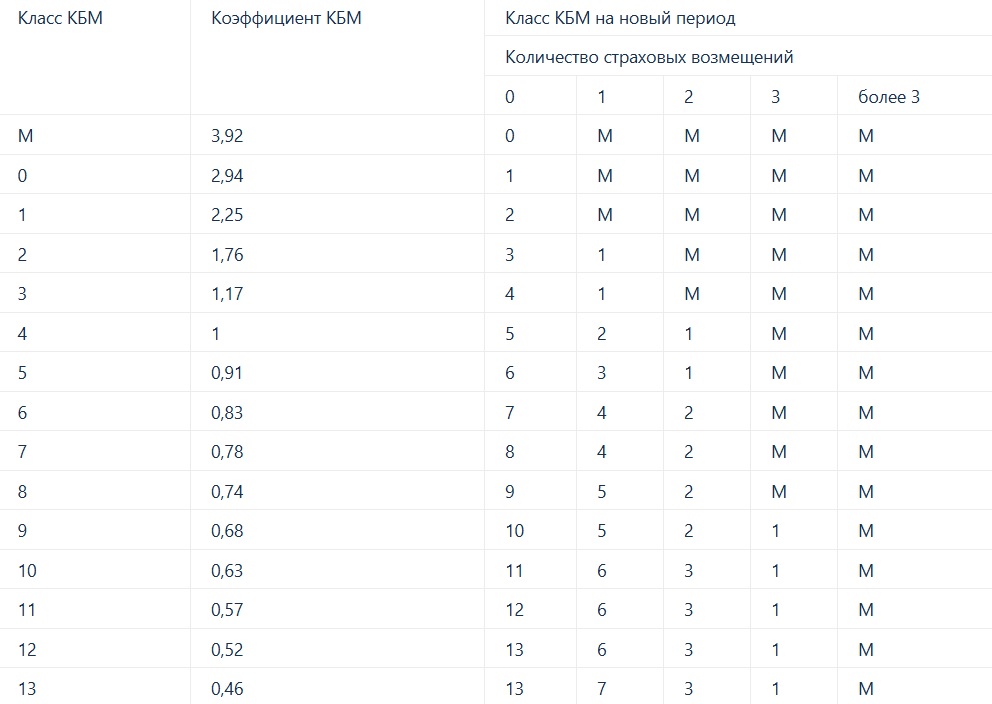

У каждого водителя есть свой класс КБМ. Всего классов пятнадцать: от М (самый плохой) до 13 (самый хороший). Каждому классу соответствует конкретное числовое значение коэффициента в диапазоне от 0,46 до 3,92. Чем выше класс, тем ниже коэффициент и тем выгоднее ОСАГО.

Ежегодно 1 апреля страховщики по данным системы пересматривают класс каждого водителя. Берут период с 1 апреля прошлого года по 31 марта текущего года и смотрят, были ли страховые выплаты по ОСАГО по вине этого водителя. Если выплаты были, класс снижается, КБМ растет. Если выплат не было, класс повышается, КБМ уменьшается. Новый коэффициент затем применяют ко всем полисам, которые водитель оформит в период с 1 апреля текущего года по 31 марта следующего года.

То есть водителю не нужно ничего считать вручную. Важно понимать общую логику. Безаварийный год улучшает класс и снижает КБМ, аварии по вашей вине — ухудшают класс и увеличивают коэффициент. Подробнее о том, когда именно КБМ растет или, наоборот, уменьшается, расскажем дальше.

Когда повышается

КБМ повышают не за штрафы и не за само ДТП, а именно за страховые выплаты по ОСАГО по вашей вине.

В общих чертах схема такая:

Основание для повышения КБМ:

- вы являетесь виновником ДТП;

- по вашему полису ОСАГО страховая компания выплатила деньги пострадавшим;

- информация о выплате попала в базу.

Что влияет на размер повышения:

- сколько выплат было за год — одна, две, три и больше;

- какой класс был в начале расчетного периода.

Как это выглядит в таблице:

- при одной выплате класс падает на несколько ступеней, коэффициент становится заметно выше;

- при двух выплатах падение еще сильнее;

- если было три и более случаев, водитель может попасть в класс с максимальным КБМ.

Итог простой: если за период с 1 апреля по 31 марта по вашей вине были выплаты, КБМ на следующий страховой год вырастет. Насколько именно, показывает таблица классов.

| Страховая сумма | 500 000₽ |

| Е-ОСАГО | Есть |

| Срок | 3-12 мес. |

| Бонусы | Есть |

| Время выплаты | От 1 дня |

| Решение | За 5 минут |

Когда уменьшается

КБМ уменьшается благодаря безаварийной езде и действующему полису ОСАГО. Если в расчетном периоде не было выплат по вашей вине, система переводит вас в более выгодный класс.

Что должно совпасть, чтобы КБМ снизился:

- в течение года с 1 апреля по 31 марта есть действующий полис ОСАГО;

- по этому полису нет страховых выплат, где вы указаны виновником ДТП;

- страховая передала данные в базу.

Как именно уменьшается коэффициент:

- при каждом безаварийном годе класс повышается на одну ступень;

- КБМ становится меньше, а скидка на ОСАГО — больше;

- шаг за шагом водитель может дойти до минимального значения коэффициента.

Что с перерывами в страховании:

- КБМ теперь привязан к водителю, а не к непрерывности действия полисов;

- если человек несколько лет не оформлял ОСАГО, его прошлый коэффициент обычно сохраняется в базе;

- при новом договоре ОСАГО страховая подтянет именно это значение, а не класс по умолчанию.

Итог: безаварийная езда год за годом делает ОСАГО все дешевле, а ошибки на дороге — наоборот, двигают вас в сторону максимального КБМ.

Как работать с таблицей КБМ

Таблица КБМ выглядит непонятно только на первый взгляд. На самом деле это простой инструмент. По нему можно заранее понять, каким будет коэффициент на следующий год и как он влияет на стоимость ОСАГО.

В 2025 году страховщики используют единую таблицу из приложения 2 к Указанию Банка России №6007-У. Эта таблица обязательна для всех компаний и действует по всей России.

Коэффициент бонус-малус можно рассчитать по таблице

Как устроена таблица КБМ. В таблице всегда есть несколько ключевых колонок:

- Класс КБМ на текущий период. Это ваш класс на 1 апреля текущего года.

- Коэффициент КБМ. Число, на которое страховщик умножает базовый тариф.

- Класс на новый период при разном числе выплат. В строке вашего класса есть несколько столбцов: «нет выплат», «1 выплата», «2 выплаты», «3 выплаты», «более 3 выплат».

- На пересечении строки и нужного столбца указан класс КБМ на следующий год. Ему уже будет соответствовать новый коэффициент.

Логика простая:

- слева — где вы находитесь сейчас;

- справа — куда вы попадете в следующем периоде, с учетом того, сколько раз по вашей вине страховая выплачивала деньги.

Пошаговый алгоритм, как по таблице узнать свой будущий класс:

- Узнайте свой текущий КБМ или класс.

- Найдите свой класс в таблице. В первом столбце ищите букву или цифру: М, 0, 1, 2, 3, 4 и так далее до 13. Рядом в том же ряду будет указан ваш текущий коэффициент.

- Определите число страховых выплат по ОСАГО по вашей вине за период с 1 апреля прошлого года по 31 марта текущего года. Важно считать только те случаи, когда вас признали виновником ДТП и страховая оплатила потерпевшим ущерб по полису ОСАГО.

- Выберите столбец с нужным количеством выплат. Если выплат не было — столбец «0» или «нет выплат». Если была одна выплата — столбец «1», далее по такому же алгоритму.

- Найдите точку пересечения. Двигайтесь по строке вашего класса вправо до столбца с нужным числом выплат. В ячейке на пересечении будет указан класс на следующий период.

- Определите новый коэффициент. Найдите в таблице строку с новым классом и смотрите, какой КБМ ему соответствует во втором столбце.

Пример 1. Водитель с хорошей скидкой попал в одно ДТП. На 1 апреля у водителя класс 11 и КБМ 0,57. Это результат нескольких лет безаварийной езды. За новый расчетный период произошла 1 страховая выплата по его вине.

Как работаем с таблицей:

- Находим строку с классом 11 и коэффициентом 0,57.

- В этой строке смотрим столбец «1 выплата».

- На пересечении видим класс 6.

- Смотрим строку класса 6 и видим КБМ 0,83.

Что это значит на практике:

- водитель теряет часть скидки;

- ОСАГО на следующий год подорожает, но коэффициент все еще ниже 1, то есть остается небольшая скидка.

Пример 2. Безаварийный год и рост класса. На 1 апреля у водителя класс 7 и КБМ 0,78. За период с 1 апреля по 31 марта не было ни одной выплаты по его вине.

Как работаем с таблицей:

- Находим строку класса 7.

- В столбце «нет выплат» видим, что на следующий период будет присвоен класс 8.

- В строке класса 8 указан КБМ 0,74.

Результат:

- скидка по ОСАГО увеличивается;

- водитель постепенно движется к минимальному коэффициенту 0,46.

Пример 3. Много аварий и штрафной класс. На 1 апреля у водителя был класс 4 и КБМ 1,00 — базовый уровень без скидки. За год он стал виновником четырех ДТП, по всем прошли страховые выплаты.

Как работаем с таблицей:

- Находим строку класса 4.

- Идем в столбец «более 3 выплат».

- На пересечении везде стоит класс М.

- В строке класса М указан КБМ 3,92.

Итог:

- водитель попадает в штрафной класс;

- полис ОСАГО на следующий период станет почти в четыре раза дороже базовой части.

Как и где проверить свой КБМ по базе РСА

С 1 октября 2024 года оператором системы ОСАГО стало АО «Национальная страховая информационная система» (НСИС), а РСА перестал вести АИС ОСАГО. Однако данные, которые раньше называли «база РСА», просто перешли под управление НСИС. Поэтому корректнее говорить, что КБМ проверяют по базе НСИС, куда входят в том числе данные РСА.

По состоянию на 2025 год есть два официальных способа проверить свой коэффициент бонус-малус:

- по действующему полису ОСАГО;

- через личный кабинет на сайте НСИС.

Различные агрегаторы и онлайн-калькуляторы в лучшем случае подтягивают те же данные.

Способ 1. Посмотреть КБМ в полисе ОСАГО

Самый простой вариант — открыть действующий полис. Что нужно сделать:

- Найдите электронный или бумажный полис ОСАГО. В электронном полисе КБМ обычно указан в третьем разделе, напротив данных каждого вписанного водителя. В бумажной форме структура такая же: ФИО, серия и номер прав, рядом — коэффициент.

- Посмотрите строку с вашими правами. Напротив нее будет стоять число. Это и есть ваш КБМ, который страховщик применил при расчете текущего полиса.

- Сверьте его с таблицей классов КБМ. По значению можно понять, к какому классу вы относитесь и есть ли у вас скидка или надбавка.

Этот способ показывает, какой КБМ уже применили при оформлении страховки. Но он не отвечает на вопрос, не изменилась ли информация в базе позже, не допустили ли ошибку. Для этого нужно обращаться в НСИС.

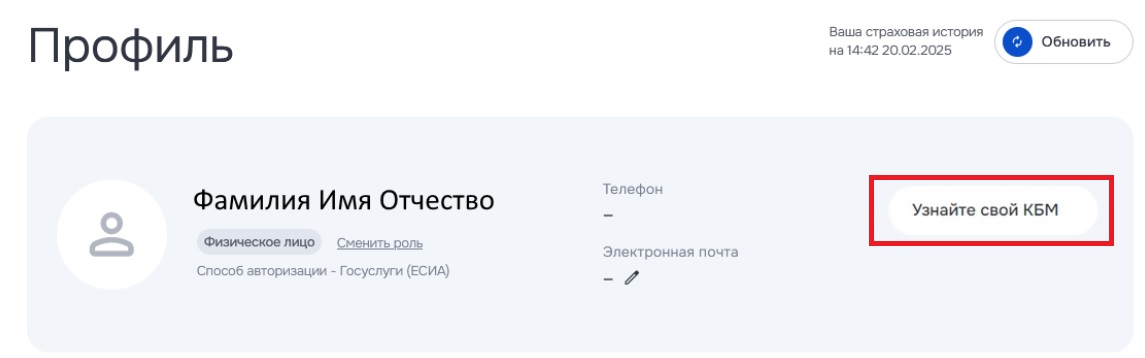

Способ 2. Проверить КБМ водителя через официальный сайт НСИС

Проверка бесплатная, но требует авторизации. Без входа в личный кабинет система данные не покажет.

Кого можно проверить через НСИС:

- себя как владельца аккаунта;

- водителей, которые вписаны в ваши полисы ОСАГО.

Проверить знакомого или соседа по номеру прав через НСИС нельзя.

Пошаговая инструкция проверки КБМ:

- Зайдите на сайт НСИС.

- Авторизуйтесь в личном кабинете. Доступны несколько вариантов входа: через аккаунт на Госуслугах, Sber ID, T ID (Т-Банк), Alfa ID, VTB ID, квалифицированную электронную подпись (УКЭП).

- Нажмите на кнопку «Узнать свой КБМ».

- Заполните форму с данными водительского удостоверения. Система обычно просит указать страну выдачи прав, тип документа, серию и номер водительского удостоверения.

- Отправьте запрос и дождитесь результата.

- Посмотрите разделы «Персоны» и «Полисы». В разделе «Персоны» вы увидите водителей, которые вписаны в ваши полисы, и их КБМ. В карточке конкретного человека можно посмотреть список полисов, где он значится водителем.

Чтобы узнать коэффициент, нажмите кнопку «Узнать свой КБМ». Источник: сайт НСИС

Откройте раздел «Персоны», чтобы увидеть всех водителей, которые вписаны в ваш полис, и их КБМ. Источник: сайт НСИС

Проверка через НСИС особенно полезна в ситуациях, когда:

- вы недавно меняли водительское удостоверение или фамилию;

- переходили из одной страховой компании в другую;

- по вашему мнению, КБМ должен быть ниже, чем указано в полисе;

- вы долго не страховали автомобиль и хотите убедиться, что старая скидка сохранилась.

Подробно о том, что делать, если в КБМ нашли ошибку, мы разберем в следующем разделе.

Что делать, если в КБМ нашли ошибку

Иногда при проверке КБМ по базе НСИС всплывает неприятный сюрприз: коэффициент вдруг стал выше, скидка пропала, а стоимость ОСАГО выросла. Такое бывает. Важно разобраться в причинах и официально исправить данные. Сейчас это можно сделать без посредников, через страховщика и через НСИС.

Сначала убедитесь, что это действительно ошибка. Не каждый неудобный коэффициент — следствие сбоя в системе.

Пошагово:

- Проверьте КБМ через НСИС.

- Сопоставьте КБМ со своей историей ДТП.

- Проверьте личные данные.

Если КБМ по базе явно не совпадает с реальной историей и таблицей, значит, есть смысл добиваться исправления.

Способ 1. Оспорить КБМ через НСИС.

Это сейчас самый удобный способ. НСИС официально публикует алгоритм оспаривания коэффициента и приглашает водителей обращаться по данному вопросу через личный кабинет.

Как подать обращение:

- Авторизуйтесь на сайте НСИС.

- Зайдите в раздел «Полисы» или «Узнать КБМ».

- Опишите проблему. В обращении лучше сразу указать, какое значение КБМ показывает система сейчас, какое, по вашим расчетам, должно быть, по какому периоду вы видите расхождение, меняли ли вы права, фамилию, паспорт.

- Приложите документы. Обычно нужны копии действующих и старых водительских прав, полисы ОСАГО за спорные периоды, документы по ДТП или решения ГИБДД, судов, если спор идет по поводу виновности.

- Ожидайте ответ. НСИС и страховщики сообщают, что обращения рассматривают в течение 30 календарных дней. Итоги направляют на адрес электронной почты, указанный в профиле.

Если система признает, что КБМ действительно рассчитали неверно, данные в базе исправят, и уже скорректированный коэффициент будут использоватьпри оформлении новых полисов.

Способ 2. Обратиться в страховую компанию.

ЦБ прямо разъяснял: если автовладелец не согласен с примененным КБМ, он вправе обратиться в свою страховую компанию — ту, которая рассчитала полис, или ту, с которой он собирается заключать договор. Страховщик обязан проверить данные и при необходимости внести изменения в информационную систему ОСАГО.

Что делать на практике:

- Подайте заявление в страховую.

- Опишите ситуацию. Укажите, в каком полисе применили, по вашему мнению, неверный КБМ, какие данные о себе вы видите в НСИС, почему считаете коэффициент неправильным.

- Приложите копии документов, как и для обращения в НСИС.

- Дождитесь ответа. Страховые обычно рассматривают обращения в течение 10–15 рабочих дней. Если ошибка действительно есть, компания направляет корректировку в НСИС и обязана пересчитать страховую премию.

Можно ли вернуть переплату по ОСАГО. Если вы уже оформили полис и из-за ошибки в КБМ заплатили больше, чем положено, просите страховщика:

- пересчитать стоимость договора с учетом исправленного коэффициента;

- вернуть лишние деньги за период действия полиса, где применили неправильный КБМ.

Если страховщик и НСИС не помогли. Бывает, что компания затягивает с ответом или отказывает, а НСИС пишет, что оснований для пересмотра нет, хотя вы уверены в обратном.

Тогда есть дополнительные варианты:

- жалоба в Банк России;

- жалоба через сервисы, связанные с РСА/НСИС.

На практике до таких обращений дело доходит редко. ЦБ отмечает, что после появления механизма оспаривания КБМ через НСИС жалоб на неверный коэффициент стало заметно меньше.

Выводы:

- КБМ напрямую влияет на стоимость ОСАГО: аккуратная езда год за годом дает скидку, а страховые выплаты по вашей вине делают полис дороже.

- Все расчеты строятся по единой таблице Банка России, а данные о коэффициенте хранятся в базе НСИС, откуда их подтягивают все страховщики.

- Понимание своего класса и значения КБМ помогает планировать расходы на страховку, контролировать ошибки в базе и вовремя их исправлять, а заодно мотивирует ездить аккуратнее.

Перед оформлением нового полиса:

- проверьте свой КБМ через НСИС и сверьте его с таблицей;

- убедитесь, что страховщик применил корректный коэффициент;

- если видите ошибку, сразу подайте обращение в НСИС и в страховую, чтобы вернуть законную скидку и не переплачивать за ОСАГО.

Потратьте 5 минут сейчас, чтобы проверить свой КБМ в НСИС. Если ваша скидка занижена, наши инструкции помогут вернуть ее и экономить до 50% на каждом полисе ОСАГО в дальнейшем.

Комментарии: 1

Статья обновлена: добавили блок с объяснением, как учитывается КБМ при ограниченном и неограниченном полисе, пошаговую инструкцию по работе с НСИС и пояснения, какие данные система показывает водителю.