2024 стал годом потрясений для тех, кто планировал брать ипотеку. Ставки улетели вверх, программа субсидирования новостроек прекратилась, банки начали ужесточать требования к заемщикам. И вопрос, что будет с ипотекой в 2025 году, волнует многих. На него и ответим.

Разберемся, когда снизится ставка по рыночной ипотеке, стоит ли ждать улучшения условий выдачи в 2025 году. Собрали всю важную информацию для заемщиков: прогнозы по ставкам, объемам выдачи и по новому ипотечному стандарту Центробанка, который вступил в силу с 1 января 2025 года. И самое главное — какими госпрограммами еще можно пользоваться.

Что случилось в 2024 году

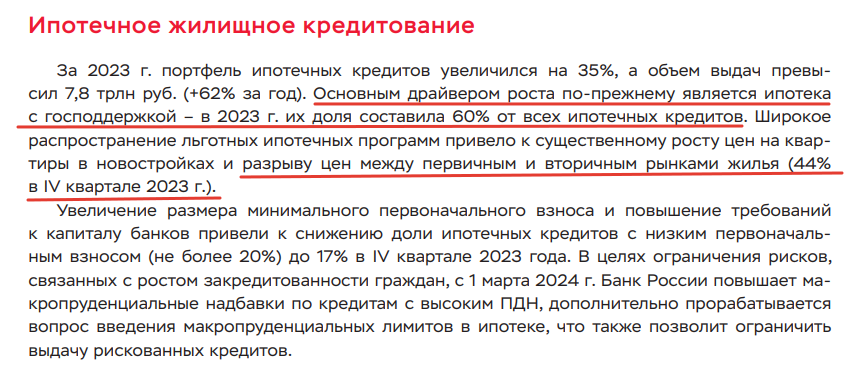

За последние годы идеальным для заемщиков и продавцов недвижимости был 2023 год. Процентные ставки низкие, действовали многочисленные государственные программы субсидирования ставок. Самое главное преимущество — льготная ипотека на новостройки, по которой не было никаких критериев, и она была доступна всем.

Рынок развивался семимильными шагами, банки отмечали рост выдачи ипотечных кредитов, застройщики радовались продажам и на их фоне начали существенно увеличивать цены. И именно из-за аппетитов застройщиков отменили главную госпрограмму, благодаря которой заемщики заключали договоры под 8%.

За последние 4 года стоимость квадратного метра в новостройках по данным СберИндекс выросла с 77 до 165 тысяч рублей. Темп роста существенно превышает инфляцию.

Отмена госпрограммы

Государственная программа субсидирования ставок работала с 2020 года. Она распространялась на все сделки, которые связаны с новостройками. Любой заемщик мог купить новостройку под ставку 8%.

Программа вводилась как антикризисная мера в период эпидемии коронавируса. Была временной и регулярно продлевалась правительством с целью поддержки строительного бизнеса и россиян. Но в середине 2024 года ее прекратили.

Основные причины — нелогичный рост цен у застройщиков и серьезный перекос рынка в виде разницы в ценах на жилье первичного и вторичного рынка в 44% к концу 2023 года.

Из доклада Банка России, 60% ипотек банки выдавали по госпрограмме.

Отмена льготной ипотеки в 2024 году. Источник: Домклик

В итоге в середине 2024 года исчезла возможность оформлять льготную ипотеку под 8% годовых. На фоне процентных ставок, которые достигли 25% и выше, для многих заемщиков это стало катастрофой. Оставшиеся льготные программы подходят далеко не всем.

Повышение процентных ставок

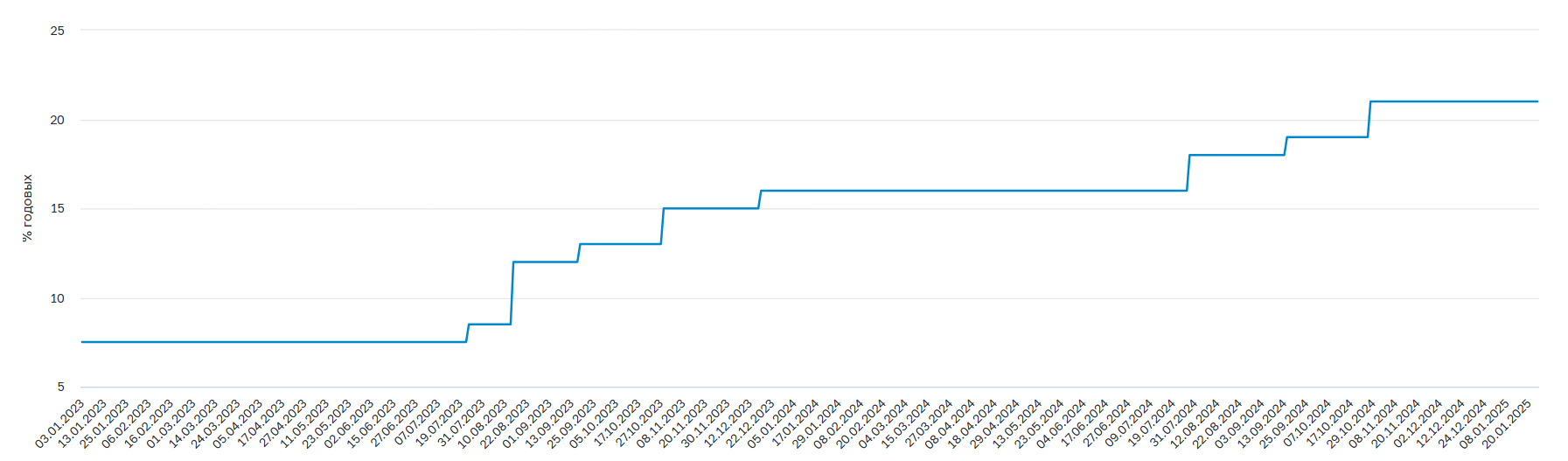

Ставки по всем банковским кредитам зависят от ключевой ставки ЦБ РФ. Под нее банки получают финансирование от Центробанка для выдачи кредитов населению и бизнеса. К ней банки добавляю маржу, чтобы получить прибыль. В итоге проценты по кредитам просто не могут быть меньше ключевого показателя.

В начале 2023 года ключевая ставка находилась на уровне 7,5% годовых, в итоге банки выдавали стандартную ипотеку без господдержки в среднем под 11–12% годовых.

Но к началу 2024 года КС увеличили до 16%, что существенно повлияло на процентные ставки. А к началу 2025 года КС достигла 21%, что практически свело на нет ипотечное кредитование.

График ключевой ставки ЦБ РФ с 2023 по начало 2025 года

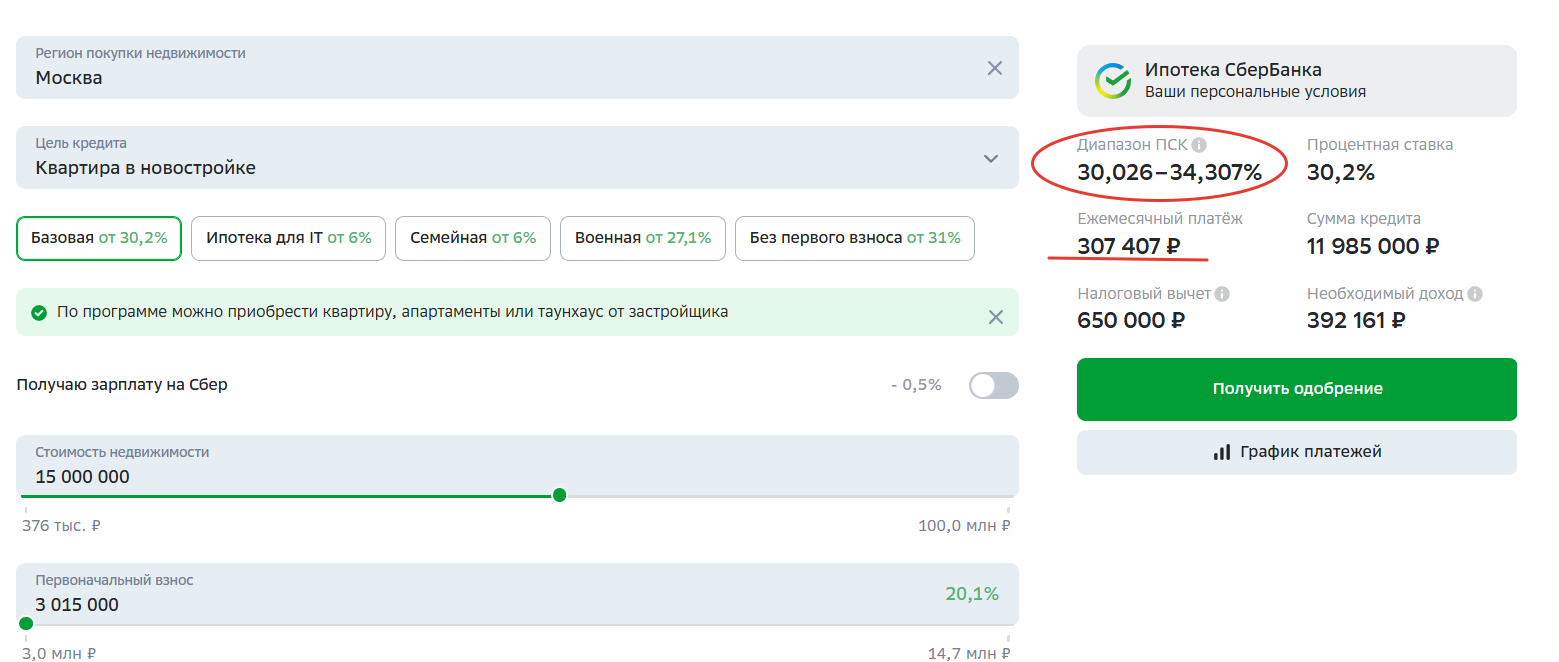

Заемщики, которые не подходят под условия Семейной ипотеки, были вынуждены отказываться от оформления ипотеки. На начало 2025 года Сбербанк повысил ставки до 30% годовых и выше. При таком раскладе ежемесячный платеж стал неподъемным для большинства россиян.

Ставки Сбербанка по ипотеке на начало 2025 года.

В итоге вопрос, когда понизится ставка по жилищной ипотеке, стал крайне актуальным на начало 2025 года. Но стоит ли ожидать чуда: к сожалению, особо радужных прогнозов нет.

Что будет с ипотекой в 2025 году

По данным Минфина объемы выдачи ипотеки по итогу 2024 года существенно сократились по сравнению с 2023 годом. Количество и объемы упали почти в 2,5 раза. Многие заемщики ждали, когда снизят ставки по ипотеке и с надеждой смотрели на 2025 год.

Объемы выдачи ипотеки сокращаются

Со ставками

Начнем с главного — когда упадет процент по ипотеке. На начало 2025 года ипотечные кредиты оказались недоступны заемщикам именно из-за процентных ставок, которые устремились вверх и стали нереальными. Оформлять ипотеку под 30% мало кто решится.

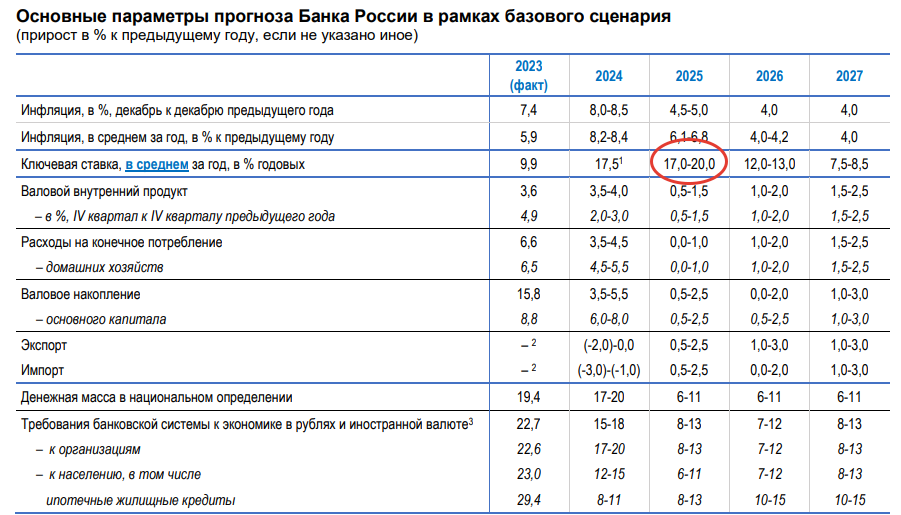

Но в текущем году надеяться особо не на что. Речи о том, что Центральный Банк существенно снизит ключевую ставку, нет. В течение всего года она останется высокой.

Центробанк делает прогнозы по средней ключевой ставке за календарный год. И по его данным КС в 2025 году составит 17–20% годовых. И это при базовом сценарии, когда не будет никаких помех. Но в текущей политической и экономической ситуации представить год без помех сложно.

Прогноз ЦБ РФ по КС в 2025 году

При этом аналитики SberCIB дают другой, более негативный сценарий — что ключевая ставка продержится на уровне 21% весь 2025 год.

И даже если взять самый позитивный сценарий, когда КС начнет снижение в середине 2025 года, то ее падение на 4–5 пунктов к концу года не особо спасет ситуацию. Будет ипотека не под 30%, а под 25% годовых. Это все равно крайне дорого и неподъемно для многих россиян.

Будет ли понижение ставки по ипотеке в 2025 году. Если и будет, то к концу года и не особо существенное.

С объемами выдачи

Закономерно, что объемы выдачи ипотечных кредитов в 2025 году существенно сократятся. Если 2024 год стал годом падения, то в 2025 году все станет еще хуже. Причины:

- Повышенные проценты по ипотеке. Заемщики сами не желают получать кредитные деньги на таких условиях, они находятся в ожидании, растет отложенный спрос.

- Высокие требования банков. Банки вынуждены объективно смотреть на платежеспособность заемщиков и отказывать в выдаче ипотеки. Проблемные долги на балансе им не нужны, они не готовы рисковать даже на фоне падения спроса.

- Утверждение Центробанком мер, по которым заемщикам с долговой нагрузкой выше 50% банки выдавать ипотеку не будут. А при текущих условиях это сложно, ежемесячные платежи слишком весомые.

- Введение Центробанком ипотечного стандарта с 1 января 2025 года. Фактически он закрывает возможность оформления ипотеки без первого взноса и устанавливает запрет на платное понижение ставки с июля 2025 года.

- Отмена льготной программы на новостройки и изменение условий по действующим госпрограммам.

Параллельно сократятся и продажи у застройщиков. Поэтому не исключено, что они начнут более активно предлагать собственные рассрочки, давать дисконт.

|

Текущая денежно-кредитная политика создает все необходимые предпосылки для возврата уровня ипотечных сделок к доковидному уровню. Снижение спроса на новостройки может привести к оживлению сегмента вторички. Высокие ставки будут способствовать увеличению доли альтернативных продаж и увеличению сроков продажи объектов жилой недвижимости. |

|

|---|---|

|

Сергей ГатауллинКандидат экономических наук |

С критериями к заемщикам

Даже если заемщик решит оформлять ипотеку в 2025 году под огромный процент, не факт, что банк одобрит сделку. При текущих условиях ежемесячный платеж стал слишком большим.

ЦБ РФ рекомендует банкам отказывать заемщикам, долговая нагрузка которых составляет более 50% от дохода. Например, если доход заемщика 80 000 рублей, то при отсутствии других кредитов на выплату ипотеки он может тратить не более 40 000 рублей. При текущих ценах на недвижимость и ставках это практически нереально — если только в небольших городах, где цены на жилье невысокие.

В 2025 году банки будут вынуждены более тщательно рассматривать заемщиков, чтобы сократить уже ожидаемый объем просрочки. Поэтому внимательно смотрят на кредитную историю, обращают внимание на стаж, все доходы и расходы. Критерии однозначно стали выше.

Какие госпрограммы будут действовать

Ипотека сегодня — это дорогой банковский продукт, который недоступен среднестатистическому заемщику. А те, кому доступен, еще сто раз подумают, нужно ли им столько переплачивать банку. Поэтому логично, что всех интересуют государственные льготные программы.

В 2025 году программа господдержки на новостройки не работает и уже вряд ли будет возобновлена. Но еще есть госпрограммы, которыми могут воспользоваться некоторые заемщики.

- Семейная. Продлится до 2030 года, позволяет заключить договор под 6% годовых. Доступна полным и неполным семьям, в которых есть дети не старше 6 лет или ребенок с инвалидностью. Подробная информация о программе.

- ИТ-Ипотека. Предложение для тех, кто работает в аккредитованной ИТ-компаний из Реестра Минцифры. Программа действует до конца 2030 года, ставка 6%. Есть ограничения по зарплате специалиста и сумме кредита, подробно о программе.

- Сельская ипотека. На покупку или строительство недвижимости в сельских территориях, проверить населенный пункт на этот статус можно на сайте Россельхозбанка. Ставка 3% годовых, сумма не более 6 млн рублей. Подробная информация о программе.

- Дальневосточная и арктическая. Программа со ставкой 2%, которая действует на покупку вторичной или первичной недвижимости, на строительство дома. Расположение объекта — в регионах ДФО и Арктики. Подробно о программе.

По сути, единственная массовая госпрограмма, которая осталась на рынке в 2025 году, это «Семейная ипотека». Предпосылок к появлению новых или расширению старых нет.

Выгодно ли сейчас брать ипотеку

Мы рассказали, что происходит с ипотекой сегодня. Как видно, в 2025 году ничего хорошего заемщикам ждать не стоит. Ипотеку оформлять сейчас крайне невыгодно. Есть два сценария, которые актуальны:

Отложить оформление как минимум до 2026 года. Есть надежда, что к тому времени ситуация улучшится.

Брать ипотеку сейчас, если она крайне нужна. Но с учетом, что проведете рефинансирование под более выгодные проценты, когда ставки по рынку снизятся.

Если планируете покупать в кредит новостройку, есть смысл рассмотреть собственные программы рассрочки застройщиков. Обычно они длятся на срок до конца строительства, то есть это актуально для жилья на этапе возведения.

Комментарии: 0

Написать комментарий