На рынке есть кредитные брокеры, которые обещают помочь в оформлении кредита, говорят о выгодных условиях и одобрении даже при плохой репутации заемщика. Но не все так просто и радужно. В этой сфере есть и мошенники, которые даже не собираются помогать, их цель получить с клиента деньги.

Существуют ли кредитные брокеры, реально помогающие взять кредит при любых обстоятельствах. Стоит ли обращаться к этим специалистам, какие услуги они оказывают и схемы работы используют. И самое главное — как распознать мошенника и не лишиться денег.

Кто такой кредитный брокер

Кредитный брокер — это посредник между заемщиком и банком, который помогает оформить кредит, сопровождает сделку на всех этапах до момента заключения кредитного договора и получения денег.

Что делает кредитный эксперт:

- анализирует исходные данные потенциального заемщика и объективно оценивает его возможности по части оформления кредита;

- помогает выбрать банк, который с большей долей вероятности даст одобрение и может предложить лучшие условия заключения договора;

- помогает собрать пакет необходимых документов и составить заявку на получение кредита;

- анализирует предложение банка, при необходимости предложит направить запрос в другой.

Чаще кредитные брокеры предлагают услуги юридическим лицам, так как получение ими кредита — более сложный процесс. Но и физические лица пользуются их услугами, например, когда хотя найти выгодный кредит, или когда все банки отказывают.

Некоторые брокеры заключают с банками агентские договоры, то есть могут официально продавать их услуги — и это хороший вариант для заемщика. Как правило, у брокера в этом случае будут все инструменты для удаленного оформления кредита без посещения офиса банка. Кроме того, он сможет направить запросы сразу в несколько банков.

Кредитный брокер окажет помощь в получении кредита, но он не волшебник. Решение все равно принимает банк. Если вам дают 100% гарантии одобрения, перед вами мошенник.

Какой закон регулирует работу

В России нет закона, который бы адресно регулировал работу кредитных брокеров. Это просто посредники, которые за деньги оказывают услуги на основании договора. Аналогично работают риелторы. Их деятельность подчиняется закону О защите прав потребителей.

Но рынок посреднических услуг в кредитовании кишит мошенниками, поэтому требует адресного законного регулирования. В сети периодически появляется информация о законопроектах по этому поводу, но никакого итога нет.

Как отсутствие закона о работе брокеров сказывается на оказании таких услуг:

- На рынке много мошенников, которые привлекают заемщиков несбыточными обещаниями, берут предоплату и пропадают.

- Обилие «черных» посредников, которые помогают незаконно, предоставляют банкам ложную информацию, подделывают документы. Заемщику грозит судимость и уголовное наказание.

- Нет ограничений и условий по размеру комиссии кредитного брокера. Клиента могут взять в оборот и просить с него 30–50% от суммы кредита.

Пока что назвать себя «кредитным брокером» может кто угодно, порой даже без открытия ООО или ИП. В этой сфере много посредников, которые работают нелегально и никак не оформлены. Именно они чаще всего предлагают несбыточные условия и 100% выдачу кредита.

Как выбрать кредитного брокера

Самое главное — понять, нужен ли вообще посредник. Если вы нормальный заемщик с положительной кредитной историей и официальной работой, оформить кредит сможете без проблем самостоятельно. Исключение — если нужна крупная сумма, в этом случае можно задуматься о привлечении посредника.

Когда посредничество в кредитовании будет актуальным:

- Если нужен крупный кредит, например, автокредит или ипотека, потребительский на сумму 1 млн рублей и больше. В этом случае важно найти выгодное предложение — брокер знает, где заключить договор выгоднее, это может быть даже неизвестный клиенту небольшой региональный банк.

- Если есть проблемы. Например, сильная закредитованность, плохая кредитная история, нет официальной работы. Для компаний — нет залога или срок ведения бизнеса короткий. Брокер постарается помочь и найти предложение даже в такой ситуации, но без гарантий.

Важно при этом понимать, что услуги брокера не гарантируют выдачу денег. Брокер может помочь выбрать лояльный банк и составить заявку так, чтобы клиент выглядел положительно, но секретных инструментов у него нет. Заявку в любом случае рассматривает банк, который может отказать.

Какому верить

Кредитный брокер — это не только специалист в своей сфере, но и продажник. Он применяет маркетинговые схемы для привлечения клиентов. И здесь важно анализировать обещания. Часто они несбыточные и даются только лишь как приманка для того, чтобы получить от клиента комиссию и ничего в итоге не сделать.

Более менее крупные брокерские компании ведут сайты, но чаще всего услуги предлагают на досках объявлений. И в поисках важно фильтровать рекламную информацию.

Что вызовет доверие:

- это компания или ИП;

- сразу указаны ограничения, при которых оформление невозможно;

- нет обещания выдачи кредита всем;

- нет обещания здесь и сейчас выдать много миллионов рублей по паспорту;

- указано, что предоплаты нет, оплата услуг только по факту.

Порядочный брокер не будет связываться с заемщиком, который заведомо ненадежен. Он берет плату с клиента только по факту оказания услуги, когда кредит одобрен. Если же заемщик заведомо бесперспективный, брокер не будет тратить на него время.

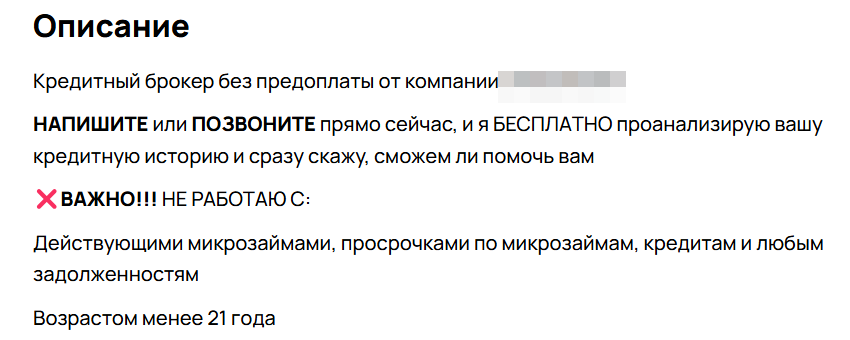

Например, вот реальный текст предложения услуг кредитного брокера на Авито. И это пример того, как выглядит предложение честного специалиста или организации.

Услуги кредитного брокера.

Что здесь важно:

- в объявлении указано ООО, его можно проверить по реестру на реальность и дату создания — чем дольше работает на рынке, тем лучше;

- есть конкретные ограничения — ситуации, с которыми специалист не связывается;

- указано, что сначала проверяют кредитную историю, а уже потом сообщают, могут ли помочь.

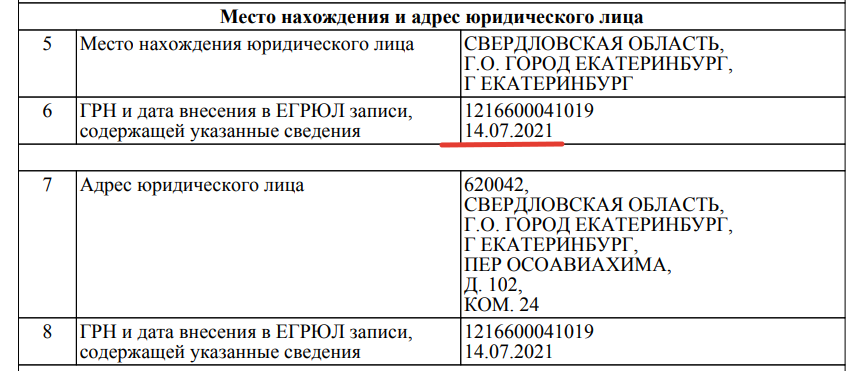

Проверить организацию можно в реестре сведений о юридических лицах. Указываете наименование компании и регион, если он известен. Получите информацию в виде реальной выписки из ЕГРЮЛ.

Например, если проверить организацию из объявления выше, становится понятным, что она действующая и присутствует на рынке с 2021 года:

Проверка кредитного брокера по ЕГРЮЛ

От услуг какого посредника лучше отказаться

Это можно понять сразу по описанию предложения и в процессе переговоров. Если вы видите в объявлении слишком громкие обещания, это повод задуматься. Скорее всего, перед вами мошенник или компания, цель которой — получить комиссию без результата.

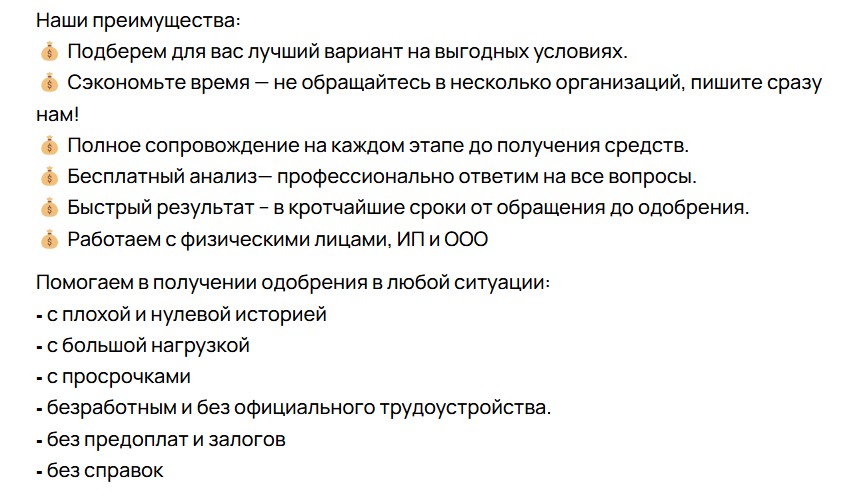

Объявление, которое должно смутить:

Кредитный брокер, которого не стоит выбирать

Что здесь смущает:

- обещание помочь с просрочками — ни один банк не одобрит заявку клиента с открытыми просрочками;

- обещание помощи безработным — ни один банк не одобрит заявку клиенту без дохода, ее даже к рассмотрению не примут.

Смотрите на предложение объективно. Если в нем обещают выдать много миллионов рублей прямо сегодня, без справок и с любой кредитной историей, это невозможно. Банкам безнадежные заемщики не нужны.

Не рассматривайте предложения с громкими и нереальными обещаниями, а также те, которые исходят от физических лиц, а не компаний. Если это будет ИП или ООО, вас защитит Закон о защите прав потребителей, плюс компании серьезнее относятся к репутации. Кроме того, можно отследить дату создания: к новичкам доверия меньше.

Не соглашайтесь на работу с фирмами, которые просят любого вида оплату наперед.

Как работают брокеры по кредитам

Мы рассмотрели, кто такой кредитный брокер, теперь расскажем, как работают специалисты по подбору кредита. Стандартно процесс устроен так:

- Анализ заемщика и его потребностей. Брокер изучает анкетные данные, делает запрос кредитной истории. На этом этапе понимает, возможно ли кредитование, на какие условия может рассчитывать заемщик, сколько реально получить. Дает этот расклад клиенту.

- Подбирает банк с оптимальными условиями или тот, который с большой долей вероятности одобрит заявку, например, если КИ неидеальна.

- Помогает составить заявку на кредит так, чтобы заемщик выглядел для банка привлекательно — он знает все детали скорингового анализа. При отказе оперативно подбирает другой банк или сразу направляет запросы в 2–3.

- Изучает условия банка при одобрении, рассказывает о них клиенту. Тот решает, соглашаться или нет.

Если брокер работает как агент банка, договор заключают в его офисе. Если нет, нужно идти в банк. В этом случае специалист проконсультирует, как себя вести, при необходимости сопроводит, чтобы клиенту не навязали лишние услуги.

Задача брокера — это и работа с дополнительными услугами и сервисами, которые навязывают банки. Их верный анализ, выявление и отказ часто помогают сэкономить.

Помогут ли взять кредит с просрочками и плохой КИ

Если у вас открытые просрочки по кредитам, ни один брокер вам не поможет. Банк это увидит и откажет: зачем ему клиент, который не справляется и с текущими обязательствами.

Брокер может попытаться помочь, но гарантий точно не даст. Плюс может попросить комиссию за услуги заранее, так как не захочет тратить свое время зря. Тут уже вам решать, соглашаться или нет: есть риск потратить деньги впустую.

Клиентам с плохой кредитной историей чаще всего предлагают кредит под залог недвижимости — и это реальный вариант. Если же вам предлагают быстро получить деньги при любой КИ, скорее всего, вы имеете дело с мошенником.

Стоит ли к ним обращаться

Заемщику с положительной репутацией, официальной работой и нормальным уровнем платежеспособности стоит оформлять кредит через брокера, только если речь о крупной сумме. В этом случае задачей будет поиск выгодного предложения. Но помните о комиссии брокера, она сокращает выгоду.

Комиссия бывает фиксированной, например, 50 000 рублей, или составлять процент от сделки, обычно 5–10%. Стандартно ее платят согласно условиям договора после получения кредита от банка.

Если вам все отказывают по понятной или непонятной причине, тоже можете воспользоваться услугами кредитного брокера — хотя бы для консультации, чтобы оценить реальные шансы.

Комментарии: 20

Нужен кредит

Марина, добрый день. Подать заявку на кредит вы можете по этой ссылке.

Здравствуйте. Произошла такая ситуация, обратилась к брокерам, сказали что могут с оформлением кредита. Подали заявку банк один отказал. Я нашла сама банк где мне одобрили кредит. Но с ними договор был уже подписан. Оплатила им страховку в размере 50000 тысяч. Сказали, что она вернётся если в течение трёх месяцев не будет просрочки плюс ещё заплатила коммисию в размере 30000 тысяч. Вчеразвоню по поводу страховки и мне говорят, что я должна ещё им заплатить так как я взяла кредитную карту и им не сообщила. Молчали с мая месяца в конечном итоге должна им ещё 15000 тысяч. Тогда они вернут страховку. Но при этом они мне ничем не помогли. Карту тоже без их помощи оформляла. Законно ли это? Должна ли я платить процент по этой кредитной карте?

Сначала сказали надо , что надо им заплатить процент, а потом они уже вернут страховку.

Екатерина, добрый день. Ваша история очень похожа на классическую мошенническую схему. После того, как мошенники вытянут из жертвы все деньги, они перестанут выходить на связь и никаких страховок не вернут. А человек останется с долгами. Обращайтесь в банк, через который переводили им деньги, пробуйте отменить операции. Больше ничего не платите. Пишите заявление в полицию. А проценты по кредитам и кредитным картам вам придется оплачивать, это — ваши обязательства.

Вчера обратился к брокерам в фирму фингрупп.мне нужна крупная сумма.внёс предоплату30к хотя они просят135к.105к сразу и 30к после одобрения кредита.но,на работе меня все отговаривают,говорят что кинут.сижу думаю может действительно не связываться?но договор я уже подписал и обещал остальную сумму подвезти через день…что посоветуете?

Владимир, добрый день. Как правило, такие истории заканчиваются плачевно. Поищите в Интернете отзывы об этой компании и рассказы клиентов подобных контор.

у меня такая же история и сумма таже и зарплата таже и 4 к рублейт оже просят

Здравствуйте, банк одобрили кредит по рекомендации брокера. Но нужно заплатить 4000р. за справку 2ндфл , что якобы я работаю в Москве и зп. у меня 95000р.Заплатить 4000р.сразу и после получения кредита 3% региональному представителю. Это не обман?

Федор, добрый день. Настоятельно не рекомендуем пользоваться услугами брокеров. Мы регулярно публикуем материалы о новых схемах мошенничества. Одна из недавних статей — «Черные брокеры продолжают наживаться на россиянах».

У меня такая же ситуация

Ходила за помощью в компанию «решение «говорят что 100%помогут взять кредит но нужно собрать справки с банка и все остальные нужно за кредит в 300000 нужно заплатить 27000

мне то же звонили , я да же заявку не оставляла , они мне говорят есть справка за 4 тысяч есть справка за 8 тысяч и 10 тысяч типа доходов повышение банк одобрили , девушка мне звонила она мне сказала можно сейчас заплатить через час у вас справка готова будет я сказала что 9 декабря позвоните итого внесла в чс . их они да же фамилию имя и отчества знают ( вот странно

Здравствуйте,мне помог взять кредит брокер,но он обьявил фиксированные 20% от суммы,в итоге с 300000р,он взял 60000 и ещё 10000 попросил отблагодарить банкиров,потом в другом банке сказал надо купить в кредит телефон зы 100000,чтобы подать кредит там же на 1000000,со 109000рублей забрал 49000р и согласился с будущего миллиона взять только 90000,а не 100000.Как это понимать?помогите разобраться.

Уважаемая Елена, вы подписывали какой-либо договор?

Кредит нужен

В провинции кредит не дают- есть возможность получить 30мл под залог в Москве

Уважаемый Олег, кредитование под залог возможно, но только при условии, что вы и залоговое имущество соответствуете требованиям выбранного банка. По этой ссылке вы можете просмотреть предложения по кредитованию под залог в крупнейших банках страны.

Здравствуйте Я хочу кредит взять владикавказе. Вы помогаете брать кредит взять владикавказе?

Уважаемая Тамила, выберите банки, представительства которых есть во Владикавказе, ознакомьтесь с требованиями к заемщику и подайте онлайн-заявки на получение средств в те финансовые организации, условия которых вам подходят.

Антон Прешебреенко. Необходимо взять 8 000 000 милионов рублей.