В августе 2023 года российские банки резко повысили ставки по вкладам и накопительным счетам. Вкладчики в растерянности: высокодоходных предложений много, и сложно выбрать вариант, который окажется выгоднее всего.

Чтобы не рисковать, выбирайте банковские вклады или накопительные счета. Такие вложения надежно защищены государством. Какому продукту отдать предпочтение, и где сейчас самые высокие проценты, читайте в новом обзоре от эксперта редакции сервиса Бробанк.

Почему банки повышают ставки по вкладам

Банки повышают ставки по вкладам по нескольким причинам:

- Увеличение прибыли. Чем больше вкладчиков придет в банк, тем больше можно выдать кредитов.

- Ситуация на рынке. Если банку нужны деньги для продолжения деятельности, он вынужден предлагать более выгодные условия вкладчикам, чтобы сохранить свою конкурентоспособность.

- Инфляция. Главная цель вклада — защита накоплений от инфляции, если ставки будут сильно от нее отставать предложение банка не будет популярным у клиентов.

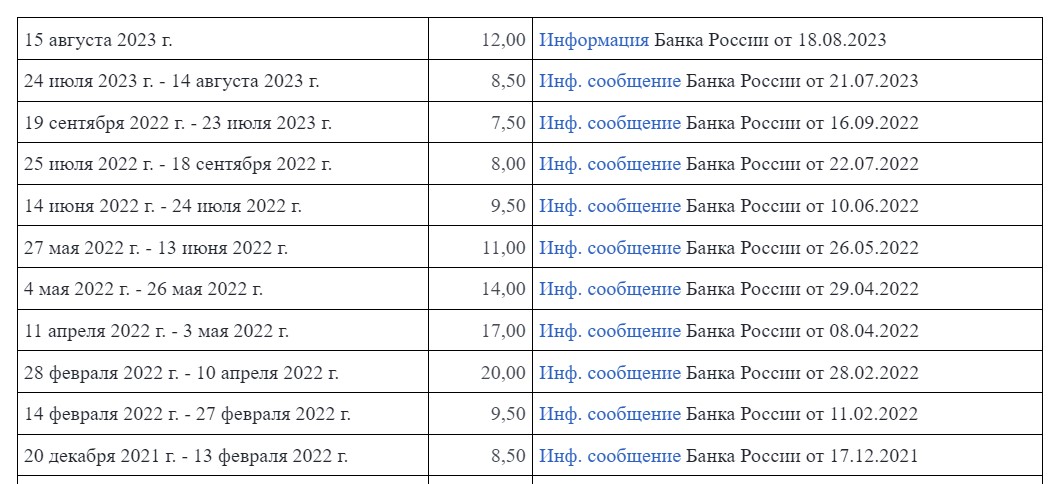

Но именно сейчас банки меняют доходность по другой причине — из-за решения Банка России 15 августа.2023 года повысить ключевую ставку. Об этом событии рассказано в материале «Центробанк повысил ключевую ставку до 12% годовых».

Ключевая ставка — это процентная ставка, которую ЦБ РФ устанавливает для коммерческих банков. Её используют для регулирования денежной массы в экономике и управления инфляцией.

Изменения ключевой ставки с 2022 по 2023 годы

Под ключевую ставку российские банки получают деньги от ЦБ РФ, и направляют на свои цели. Например, для дальнейшей их выдачи заемщикам в виде кредитов.

Банк учитывает ключевую ставку, под которую он получил деньги от регулятора, добавляет к ней свои риски, издержки и желаемую величину прибыли, и таким образом формируют процентную ставку для клиентов. Соответственно, с повышением ключевой ставки кредиты становятся дорогими, а вклады — более выгодными.

Когда ключевая ставка высокая, банку выгоднее получать деньги не у регулятора, а у населения. И он начинает привлекать вкладчиков новыми программами вкладов и накопительных счетов с высокими процентами.

Куда лучше вложить деньги под проценты: вклады или накопительные счета

Вклады и накопительные счета — это два разных финансовых инструмента, которые используются для хранения и накопления денежных средств.

Вклад — это банковский продукт для размещения денег клиентов в банке на определенный срок с начислением процентов. Чаще всего у вкладов фиксированная ставка, которая не меняется в течение всего срока действия вклада.

Но встречаются вклады и с переменной ставкой, где в течение первых месяцев действует повышенный процент, а затем он снижается. Либо ставка зависит от какого-то конкретного экономического показателя. Тогда рост и снижение будут связаны с его изменением.

Накопительный счет — это счет, на котором клиент может хранить свои деньги и получать проценты на остаток. Проценты начисляют на ежедневный или на ежемесячный остаток, что приносит более высокую доходность.

Вклад удобен для клиентов, которые хотят разместить свободные деньги в банке, и получить фиксированную доходность. При этом по вкладам с максимальной ставкой пополнение и расходные операции запрещены. Если снять даже часть денег с вклада раньше срока, вкладчик теряет проценты.

Накопительный счет удобен для клиентов, которые хотят свободно распоряжаться своими деньгами, пополнять счет и снимать деньги в любое время. При этом заранее рассчитать прибыль затруднительно: доходность пересчитывают каждый день или месяц.

Кроме того, ставка зависит не только от действий клиента, но и банка, который в зависимости от экономической ситуации в стране может менять проценты в одностороннем порядке.

Таким образом, основное отличие между вкладами и накопительными счетами, что вклад предполагает хранение денежных средств на определенный срок под фиксированную ставку. Тогда как накопительный счет позволяет хранить деньги и получать проценты на ежедневный или ежемесячный остаток.

Подборка вкладов с высокими процентами в 2023 году

Большинство банков предлагают самые выгодные условия новым клиентам. Также есть бонусы для тех, кто открывает вклад через онлайн-сервисы или подключил привилегированный тариф обслуживания.

Предложения, актуальные на 30 августа 2023 года:

- Банк ДОМ.РФ. Вклад «Мой дом» доступен для открытия на срок от 91 до 1100 дней. Сумма — от 30 000 рублей. При оформлении вклада в мобильном приложении на 3 года, вкладчик получит максимальную доходность 12,5% годовых. Начисление процентов происходит в конце срока без возможности пополнения и снятия.

- Росбанк. Вклад «Динамичный» открывают на один год при внесении суммы от 100 000 рублей. В первые три месяца ставка равна 12%, с 4 по 6 месяц — 11%, с 7 по 9 месяц — 10% и потом 9%. Выплаты ежеквартальные, есть пролонгация.

- Сбербанк. Вклад «Лучший %» выгоден для клиентов, которые увеличивают сумму сбережений в банке. Максимальный процент можно получить только, если вы не используете деньги, которые уже лежат на счете в Сбере. Принимают суммы от 100 000 рублей на срок от 1 до 36 месяцев. Ставка 12% годовых при открытии вклада на 3 года, в остальных случаях процент составит от 4,3% до 11,1% в год.

- Газпромбанк. Вклад «Хит сезона» доступен для онлайн-оформления. Срок — от 91 до 1095 дней. При открытии онлайн минимальная сумма равна 15 000, в офисе — от 300 000 рублей. Ставка от 8% до 11% в год. Периодичность выплат — ежемесячно или в конце срока с капитализацией по решению клиента.

- Открытие. Вклад «Первый» с повышенной ставкой до 11% доступен новым клиентам и тем, кто не имел в последние 90 дней действующих вкладов и накопительных счетов. Принимают суммы от 50 000 рублей на 3-12 месяцев. Начисление может быть ежемесячным или в конце срока без пополнения и частичного снятия.

| Сумма от | 10 000₽ |

| Процентная ставка | До 13% |

| Срок | До 3 лет |

| Сумма до | Любая |

| Пополнение | Да |

| Снятие | Да |

Обратите внимание: некоторые банки предлагают вклады-конструкторы, где клиент может сам выбрать нужные ему параметры. Если вы добавляете опции, например, возможность получать проценты ежемесячно или пополнять счет, ставка меняется.

Накопительные счета под высокий процент

Часто банки в рекламных материалах указывают максимальную ставку, которая доступна только при соответствии определенным условиям. Например, если за оформлением вклада обратиться новый клиент, или действующий клиент не будет использовать уже имеющиеся на счетах сбережения, а принесет новые деньги.

| Сумма от | 1₽ |

| Процентная ставка | До 14% |

| Срок | Любой |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Внимательно изучайте всю информацию на сайте компании, и рассчитывайте доход по разным предложениям.

Подборка выгодных предложений, актуальных на 30.08.23 года:

- Газпромбанк. Предлагает открыть накопительный счет на сумму от 5000 рублей. При сроке от 1 дня до 2 месяцев ставка для новых клиентов составит 12,5% годовых, для действующих — от 9% до 9,9,8% в год. С третьего месяца ставка снизится до 9%. Начисление на минимальный остаток.

- ВТБ. Здесь сразу два выгодных предложения. Первый — накопительный счет «Сейф», где новые клиенты получают повышенную приветственную ставку 12% на минимальный остаток. Она действует 4 месяца, с пятого меняется на базовую 5%. Второй счет — «Копилка», где ставка 10% начисляется на ежедневный остаток новым клиентам в течение трех месяцев. Потом ставка меняется на базовую — 4% в год.

- Банк Открытие. С 1 сентября по счету «Копилка» для новых клиентов и тех, у кого не было вкладов в течение предыдущих 90 дней. Для них действует повышенная ставка 11% годовых. Для остальных клиентов — 8,5% годовых. Начисляют проценты на ежедневный остаток, ограничение — 3 млн рублей.

- Альфа-Банк. С 1 сентября 2023 года ставка по накопительному счету составит 10% на минимальный остаток. Такой процент начисляют на сумму до 1,5 млн рублей, а для клиентов с тарифным планом «Премиум» сумма увеличена до 10 млн рублей. Такое предложение действует 2 месяца для новых клиентов. С третьего месяца ставка снижается до 9,5% при обороте от 10 000 рублей ежемесячно по счетам в банке.

- Банк ДОМ.РФ. Принимает суммы от 1 рубля на любой срок. На период до трех месяцев ставка равна 10% годовых, начиная с третьего месяца уменьшается до 6%. Начисление на ежедневный остаток по счету.

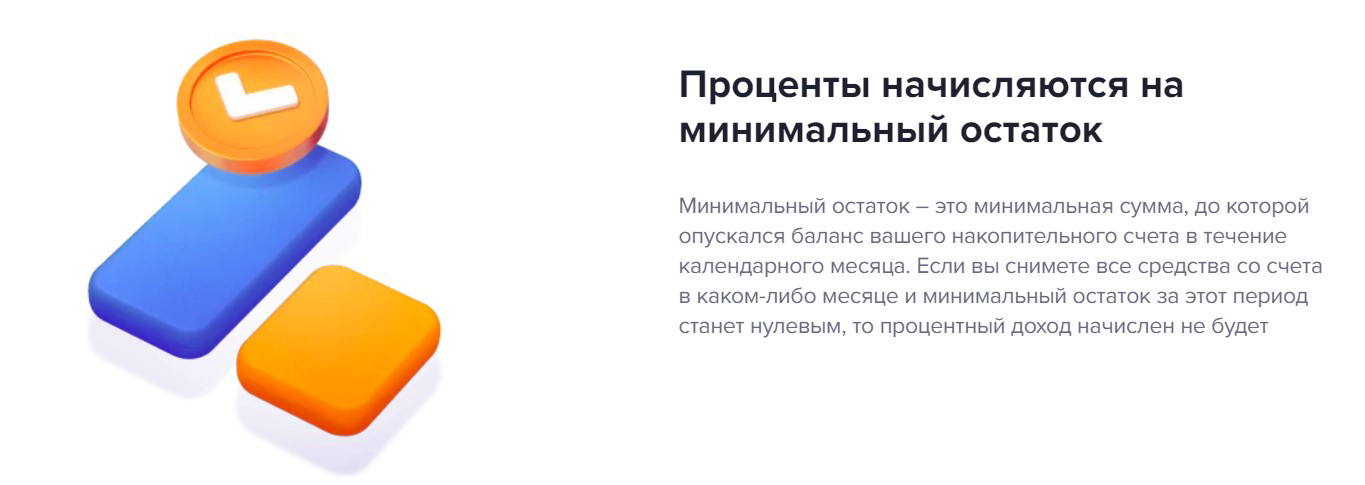

Обращайте внимание на условия начисления процентов: некоторые компании начисляют доход на ежедневный остаток, а некоторые — на минимальный, который был в отчетном месяце.

Проценты могут начислять на ежедневный или минимальный остаток

Сравним два варианта:

Начисление на минимальный остаток. Банк учитывает каждый день в отчетном месяце, и начисляет проценты на минимальный остаток. Допустим, клиент вложил 300 тысяч рублей на накопительный счет под 12% годовых, и не трогал эти деньги.

За первый месяц он получит 300 000 * 12% / 12 = 3000 рублей. Если во втором месяце он снял в один из дней 200 тысяч, и через несколько дней вернул их обратно, банк все равно видит в отчетности — в один из дней остаток на счете был всего 100 тысяч. И именно на неё начислит проценты в этом месяце. То есть 100 000 * 12% / 12 = 1000 рублей.

Счета с ежедневным начислением или начислением на среднемесячный остаток. В этом случае банк считает все суммы, которые хранились на счете каждый день, и высчитывает среднее значение. И на него начисляет проценты.

Допустим, те же 300 тысяч клиент положил на месяц под 12%, и на 29-ый день снял 200 тысяч. На счете осталось 100 тысяч. Банк отдельно посчитает 300 тысяч, которые пробыли 29 дней и 100 тысяч, которые пробыли 1 день. Суммирует их и разделит на 30 дней, и получит 2933 рубля.

Расчет и сравнение доходности

Для расчета реальной доходности от вклада или накопительного счета используйте онлайн-калькуляторы. Это удобные сервисы, которые позволяют за пару кликов сделать расчеты процентов за месяц, полгода или более долгий срок.

Даже в рамках одного банка клиенту могут предложить 3-4 разных варианта вклада и еще несколько накопительных счетов. Чтобы вручную сравнить выгоду от каждого, потребуется много времени. Онлайн-сервис справится с этим за пару минут.

Онлайн-калькулятор вклада на портале Бробанк позволяет сделать расчеты с разными опциями:

- пополнением,

- частичным снятием,

- выплатой процентов или оставлением их на счете вклада — капитализация,

- разной периодичностью выплаты дохода.

Для расчета укажите необходимые параметры: сумму, срок и процентную ставку, периодичность выплат и что именно вы планируете делать с процентами. Добавьте дополнительные опции, если они предусмотрены условиями договора. Остальное калькулятор посчитает сам.

Сравните расчеты по нескольким программам, чтобы найти самую выгодную. Обращайте внимание на полную доходность, а не только акционную, которая действует в первые месяцы. Бывает так, что вклад под фиксированные 9% годовых окажется выгоднее вклада, где сначала начисляют доход под 11%, а потом снижают до 6%.

Частые вопросы

Источники:

- Банк России Ключевая ставка Банка России

https://cbr.ru/hd_base/KeyRate - Комсомольская правда Деньги к деньгам

https://www.kp.ru/putevoditel/spetsproekty/dengi-k-dengam - Сбербанк Вклад и накопительный счёт: в чём разница

https://www.sberbank.ru/ru/person/blog/raznica_mezhdu_vkladom_i_schyotom

Комментарии: 0

Написать комментарий