Сегодня трудно найти человека, который ни разу не пользовался бы кредитными программами на личные цели, покупку жилья или автомобиля. И если с банками многие знакомы, то про МФО знают не все. Специалисты Бробанка подготовили подробный обзор о том, что такое микрофинансовые организации, какие услуги они предлагают, и чем могут быть полезны населению.

МФО: что это такое

Что же такое МФО? МФО – это сокращенное название, которое расшифровывается как микрофинансовая организация. Это компания, которая дают населению деньги в долг под проценты, только предлагают они не кредиты, а займы.

Эти два продукта очень схожи между собой. У займа, также как и у кредита, есть:

- Основная сумма долга;

- Процентная ставка за пользование деньгами;

- Срок возврата долга;

- Дополнительные комиссии, если они предусмотрены условиями договора.

Вокруг займов есть множество заблуждений. К примеру, некоторые люди считают, что займы берут только люди с очень низким доходом, у которых совершенно безвыходная ситуация, и они вынуждены брать деньги под огромные проценты, чтобы прокормить себя и своих близких.

На самом деле это не так – в микрофинансовые компании обращаются люди самых разных категорий и слоев населения, и не всегда от большой нужды. Просто кому-то могут срочно понадобиться деньги на важные цели, и получить их в МФО будет гораздо проще, чем в банке.

Раньше процентная ставка по займам действительно была очень большой: она могла доходить до 2-2,5% в день, то есть более 700% годовых. Однако в последние годы законодательство по микрофинансовой сфере сильно ужесточилось, и теперь максимальные проценты по займам ограничены: они не могут превышать 1% в день, а значит, заемщики могут выплачивать посильные для них платежи, не совершая просрочки (Федеральный закон № 151-ФЗ и Федеральный закон № 230-ФЗ).

Однако некоторые не слишком добросовестные компании пользуются финансовой и юридической неграмотностью населения, и могут прописывать в договоре невыгодные условия. Например, завышать процентную ставку или размер переплаты в случае просрочки. Чтобы МФО не могли такое провернуть, нужно знать свои права и обязанности, и хорошо изучить все, что может касаться микрофинансовой сферы.

Основная деятельность МФО

Как мы уже выяснили, основной вид деятельности микрофинансовых организаций – это выдача займов под процентов. При этом выдаваемые суммы являются относительно небольшими (для новых клиентов они редко превышают 20-30 тысяч рублей), а вот процентные ставки достаточно высоки – до 365% годовых.

Откуда такие высокие проценты? Все дело в том, что в МФО чаще всего обращаются люди с не самой хорошей кредитной историей, с просрочками в прошлом, с нестабильным финансовым положением. То есть риск невозврата довольно высок.

И микрофинансовая компания, чтобы компенсировать возможные риски, «задирает» процентные ставки. МФО при этом оценивают заемщиков и их платежеспособность, регулятор недавно обязал их проверять также долговую нагрузку заемщиков, поэтому ситуации, когда на одном человеке было несколько кредитов и десяток займов уходят в прошлое.

Есть ли возможность снизить ставку по займу? Да, если стать постоянным клиентом одной из микрофинансовых компаний – чем чаще вы берете деньги в одной и той же МФО, и успешно их возвращаете, тем больше вам будут одобрять, и тем ниже будет ставка для вас как надежного клиента.

Какие есть виды МФО

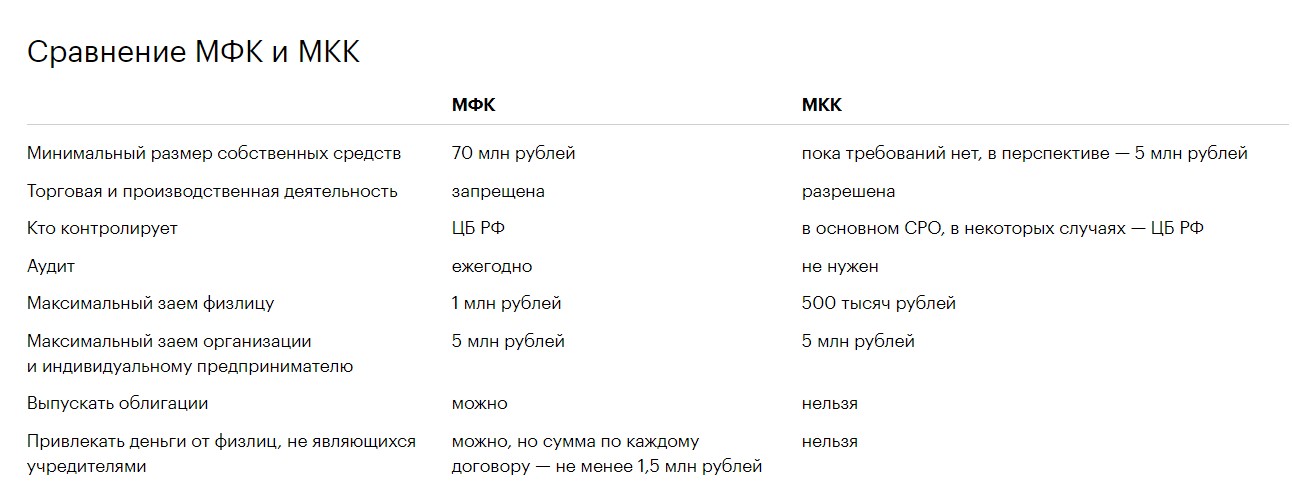

Все микрофинансовые организации подразделяются на два типа: это микрокредитные компании (МКК) и микрофинансовые компании (МФК). Чем отличается микрофинансовая и микрокредитная компания:

Микрофинансовая компания

Это крупные организации, которые являются основными игроками микрофинансового рынка. К ним Центробанк предъявляет гораздо больше требований, нежели к микрокредитным компаниям. В частности, они должны ежегодно предоставлять данные о своей деятельностью регулятору, проходить аудиторскую проверку, и отчитываться в ЦБ РФ о её результатах.

Они не могут заниматься промышленной и торговой деятельностью, но при этом получают возможность привлекать средства населения для инвестирования. При этом есть важное условие: сумма займа должна составлять не менее 1,5 млн. рублей – это сделано для того, чтобы защитить потенциальных инвесторов от необдуманных инвестиций и рисков.

Основная деятельность – кредитование населения и бизнеса. Физическим лицам МФК может предложить не более 1 миллиона рублей, а бизнесу и индивидуальным предпринимателям – до 5 миллионов рублей.

Чтобы открыть МФК, владельцу понадобится вложить в собственный капитал организации не менее 70 млн. рублей. Если же размер капитала станет ниже, то регулятор исключит данную компанию из государственного реестра, и МФК не сможет выдавать займы населению.

Микрокредитная компания

Это небольшие организации, которые занимаются исключительно выдачей займов населению: не более 500.000 рублей для физических лиц и до 5.000.000 рублей организациям и ИП. Для их открытия с 1 июля 2020 года требуется вложить в собственный капитал 1 миллион рублей, и постепенно эта сумма будет увеличиваться до 5 миллионов.

Их деятельность также подпадает под требования Центробанк, но регулятор редко вмешивается и инициирует проверки. В основном, микрокредитными компаниям занимаются саморегулируемые организации (СРО). МКК разрешено заниматься торговой и производственной деятельностью.

Но не стоит думать, что если для открытия МФО такой низкий порог входа, то можно за пару дней открыть ООО и начать выдавать микрозаймы всем желающим. Если вы решите заниматься таким бизнесом, вам нужно будет сначала подать заявление в Центральный Банк России, получить разрешение от регулятора, попасть в специальный государственный реестр, и только после этого начинать свою непосредственную финансовую деятельность (Федеральный закон от 02.07.2010 N 151-ФЗ).

Кто контролирует деятельность МФО

Примерно 10 лет назад было сложно представить, что деятельность МФО будет кто-то контролировать: они возникали стихийно, открывались и закрывались одним днем, устанавливали любые условия кредитования, и могли диктовать любые тарифы своим клиентам.

Однако сейчас ситуация кардинально поменялась, и если у заемщика есть претензии к качеству оказываемых ему финансовых услуг, то он может получить защиту от различных ведомств и организаций.

Куда можно обратиться:

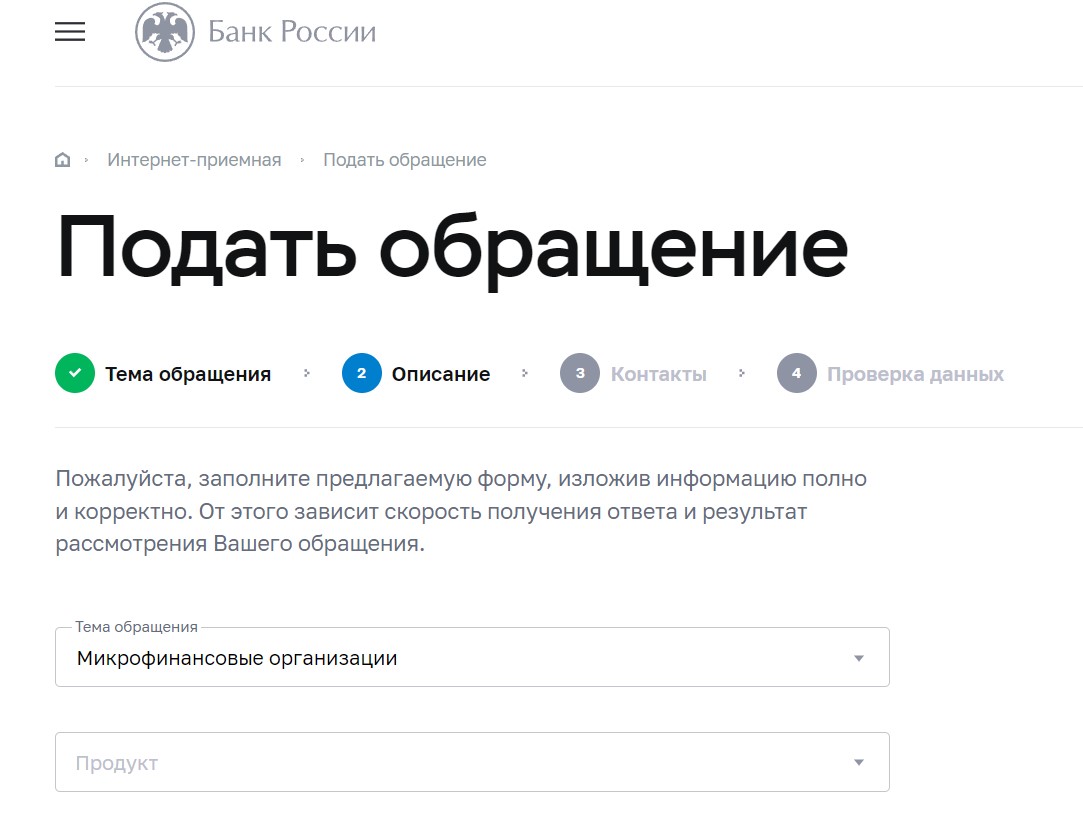

- Служба судебных приставов (ФССП). Она контролирует сферу взыскания догов по выплатам займов. Если к ним поступают жалобы от заемщиков о нарушении их прав, то МФО могут оштрафовать на сумму до 200.000 рублей. Подать жалобу также можно через интернет-приемную.

- Саморегулируемые организации (СРО). Их всего три — «МиР», «Единство» и «Альянс». Каждая микрофинансовая компания должна себе выбрать СРО, и войти в его состав в течение 90 дней. СРО занимаются непосредственным контролем небольших компаний, проводят проверки и могут даже привлечь к ответственности самостоятельно или через ЦБ РФ.

- В Центробанк- именно он ведет государственный реестр всех компаний, которые могут заниматься микрофинансовой деятельностью. Регулятор наделен правом включать новые компании в реестр, исключать из него тех, кто нарушает условия законодательства, инициировать проверки и т.д. Он напрямую контролирует МФК, а также МКК, но уже через СРО. ЦБ РФ принимает отчетность от компаний, а также жалобы от клиентов через интернет-приемную.

Что такое МФО банка

Мы разобрались с тем, что микрофинансовые компании и банки отличаются друг от друга, причем различия довольно крупные. Есть разные требования по собственному капиталу, по количеству разрешенных операций, по аудиторским проверкам и т.д.

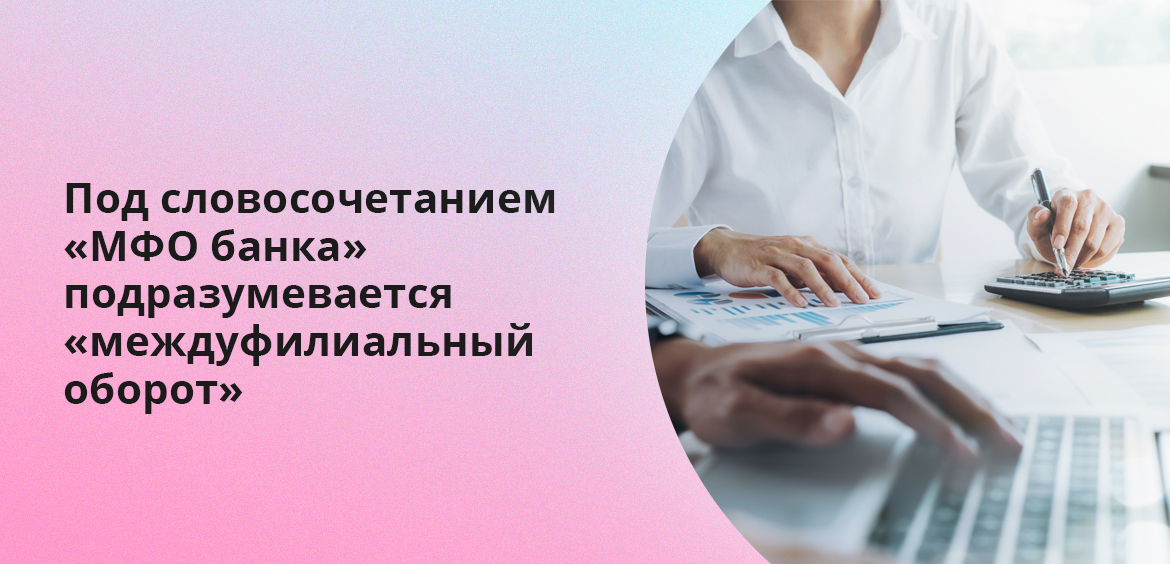

Однако в некоторых материалах можно встретить словосочетание МФО банка. Что это такое? Скорее всего, под аббревиатурой МФО в данном случае понимается «междуфилиальный оборот», и используется она для обозначения безналичных платежей между отделениями одного банка или межбанковских переводов.

Данная система была принята еще в Советском Союзе, и использовалась она исключительно в банковской системе: у каждого отделения банка имелся свой индивидуальный цифровой код из 6 цифр, по которому можно было отправить перевод в конкретное отделение. В России такая аббревиатура больше не используется, но коды МФО до сих пор встречаются в некоторых странах СНГ: Украине и Узбекистане.

Если же речь идет о банке «МФК», то такой действительно существует. Полностью он называется «Международный финансовый клуб», имеет лицензию Центробанка, предоставляет депозитарные услуги, проводит операции на рынке ценных бумаг и т.д. Вся информация о нем есть на официальном сайте.

Как выбрать МФО

Если вы хотите получить денежные средства на небольшой срок, то можно воспользоваться займами. Они имеют массу преимуществ перед кредитами: их легко получить – для этого нужен минимум документов, их можно оформить онлайн, и погасить также, при этом от момента заявки до непосредственного получения денег на карту редко проходит более 30-60 минут.

Что важно при выборе займа и МФО:

- Найдите компанию в государственном реестре Центробанка, удостоверьтесь, что у МФО действует лицензия. Изучить сведения гос.реестра может любой желающий по этой ссылке. Это очень удобно для заемщиков и инвесторов, которые не хотят стать жертвой мошенников. Если компании здесь нет, то с ней не стоит связываться;

- Изучите требования к заемщикам – по возрасту, регистрацию, доходу;

- Посмотрите требуемые документы – иногда кроме паспорта требуют также ИНН или данные СНИЛС;

- Условия по займам – это самое важное.

Если вы впервые берете займ, то можно подыскать специальные предложения для новых клиентов: некоторые МФО дают им первый займ под 0%. Где получить займ без переплаты мы рассказываем в этой статье. А вот если у вас уже были займы и просрочки по ним, то лучше обращаться в новые и малоизвестные МФО, о которых мы писали здесь.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий