Если квартира была в собственности дольше минимального срока, в большинстве случаев НДФЛ при продаже не возникает. Обычно этот срок составляет 5 лет, иногда — 3 года, например для единственного жилья или наследства, при приватизации или дарении от близкого родственника.

Если срок владения меньше, налог начислят. Расскажем, когда нужно платить налог с продажи квартиры, а когда — нет, можно ли законно уменьшить налог через вычет, подтвержденные расходы или покупку нового жилья в том же налоговом периоде.

- Надо ли платить налог с продажи квартиры в 2026 году

- Когда возникает обязанность по уплате НДФЛ

- Кто освобожден от налога автоматически

- Как легально уменьшить налог или не платить его совсем

- Как применить имущественный вычет

- Как использовать вычет «расходы на приобретение»

- Как работает взаимозачет при одновременной покупке новой квартиры

- Какой размер налога и как его рассчитать

- Какая формула расчета

- Какие есть нюансы с кадастровой стоимостью

- Как рассчитать налог

- Как рассчитать налог на калькуляторе

- Как и когда подать декларацию 3-НДФЛ за 2026 год

- Когда нужно подать декларацию

- Как заполнить декларацию

- Когда нужно уплатить налог

- Какие есть особые случаи

- Какие особенности уплаты налога при продаже дома и земельного участка

- Как делится вычет при продаже доли в квартире

- Как происходит переуступка прав по ДДУ до оформления собственности

- Что будет, если не платить налог с продажи квартиры

- Заключение

Надо ли платить налог с продажи квартиры в 2026 году

Продажа квартиры еще не означает, что у человека автоматически возникает необходимость платить НДФЛ. Если собственник владел жильем дольше минимального срока, налог платить не нужно. В таком случае не требуется и декларация 3-НДФЛ. Если срок меньше, обязанность по уплате налога может появиться.

Чек-лист, нужно ли вам платить налог с продажи квартиры:

- Проверьте, сколько лет квартира была в собственности.

- Уточните, единственное ли это жилье на дату продажи.

- Вспомните, как именно вы получили объект: купили, унаследовали, приняли в дар от близкого родственника, приватизировали или получили по договору ренты.

- Посчитайте минимальный срок владения: 3 года или 5 лет.

Если минимальный срок уже истек, НДФЛ обычно нет. Если еще не истек, нужно считать налог.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Когда возникает обязанность по уплате НДФЛ

Для налоговых резидентов РФ доход от продажи квартиры облагают НДФЛ по ставке 13% или 15%:

- ставку 13% применяют, пока соответствующая налоговая база за год не превысила 2,4 млн рублей;

- с суммы превышения применяется ставка 15%.

Для нерезидентов по таким доходам действует ставка 30%. Если вы — налоговый нерезидент, то не можете применить вычет 1 млн рублей или уменьшить доход на расходы. Налог составит 30% от всей суммы продажи или от 70% кадастровой стоимости, если она выше.

Сначала нужно понять, возникла ли обязанность по НДФЛ. Если минимальный срок владения уже прошел, налог не платят. Если нет, тогда уже считают налоговую базу по правилам НК РФ, с учетом вычета, подтвержденных расходов и, при необходимости, кадастровой стоимости.

Кто освобожден от налога автоматически

Если квартира находилась в собственности не меньше минимального предельного срока владения, вы освобождаетесь от уплаты НДФЛ. Для большинства случаев это 5 лет. Но иногда действует сокращенный срок — 3 года.

Минимальный срок владения квартирой:

| Ситуация | Минимальный срок владения, лет |

| Квартира получена по наследству | 3 |

| Квартира получена в дар от члена семьи или близкого родственника | 3 |

| Квартира получена в результате приватизации | 3 |

| Квартира получена по договору пожизненного содержания с иждивением | 3 |

| Проданная квартира была единственным жильем на дату продажи | 3 |

| Все остальные случаи | 5 |

С единственным жильем есть отдельный нюанс. При проверке статуса смотрят, есть ли у продавца другое жилое помещение или доля в нем на дату перехода права собственности к покупателю. Налоговая учтет и квартиру мужа или жены.

Важное исключение: если вы или супруг купили новую квартиру за 90 дней до продажи старой, старая все еще считается единственным жильем. То есть человек может сначала купить новую квартиру, а потом продать старую и не потерять статус единственного жилья, если между покупкой новой и продажей старой квартиры не прошло больше 90 дней.

Семьи с двумя и более детьми могут не платить НДФЛ при продаже жилья независимо от срока владения, но только если одновременно соблюдены условия из статьи 217.1 НК РФ:

- на дату продажи в семье должно быть не меньше двух детей до 18 лет, а если ребенок учится очно — до 24 лет;

- новое жилье нужно купить в том же календарном году или не позднее 30 апреля следующего года;

- площадь нового жилья или его кадастровая стоимость должны быть больше, чем у проданного объекта;

- кадастровая стоимость проданного жилья не должна превышать 50 млн рублей;

- у членов семьи не должно быть в собственности другого жилья, которое по площади больше нового, либо их общая доля в таком жилье не должна превышать 50%.

Если минимальный срок владения уже прошел, продавец обычно не платит НДФЛ и не подает декларацию. Если срок не прошел, это еще не значит, что налог придется платить. Возможно, доход удастся перекрыть вычетом или расходами.

Как легально уменьшить налог или не платить его совсем

Если минимальный срок владения не истек, это не значит, что придется платить налог с продажи недвижимости со всей суммы сделки. У продавца жилья есть несколько законных способов уменьшить налоговую базу, а иногда и свести налог к нулю:

- вычет при продаже в размере 1 млн рублей;

- уменьшение дохода на подтвержденные расходы по покупке;

- для семей с детьми — специальное освобождение от НДФЛ независимо от срока владения.

Сначала проверьте, можно ли вообще не платить налог по льготе. Например, семьи с двумя и более детьми вправе продать квартиру, комнату, жилой дом или долю в них без НДФЛ даже до истечения минимального срока владения, если одновременно соблюдаются условия НК РФ:

- покупка нового жилья в тот же календарный год или не позднее 30 апреля следующего года;

- превышение площади или кадастровой стоимости нового объекта над старым;

- кадастровая стоимость проданного жилья не выше 50 млн рублей;

- ограничение по долям в другом жилье большей площади.

Возраст детей — до 18 лет, а при очном обучении — до 24 лет.

Как применить имущественный вычет

Имущественный вычет позволяет уменьшить доход от продажи на фиксированную сумму — 1 млн рублей. Для квартир, комнат, жилых домов, земельных участков и долей в них максимальный размер такого вычета составляет 1 млн рублей за календарный год. Для нежилых объектов действует другой лимит — 250 тысяч рублей, но для нас важно именно жилье.

Этот вариант выбирают:

- если квартиру получили бесплатно, например, по приватизации, наследству или дарению;

- документы о расходах на покупку не сохранились;

- фиксированный вычет выгоднее, чем учет реальных расходов.

Формула:

Доход от продажи − 1 000 000 рублей = налоговая база.

Например, квартиру продали за 3,2 млн рублей. Тогда база составит 2,2 млн рублей. Если продавец — налоговый резидент и к этой базе применяется ставка 13%, налог составит 286 тысяч рублей.

Если же доход от продажи не превышает 1 млн рублей, база становится нулевой и налог платить не нужно. Но право на такой вычет все равно заявляют через декларацию, если обязанность по декларированию сохраняется.

Вычет в 1 млн рублей и уменьшение дохода на подтвержденные расходы по одной и той же продаже одновременно применять нельзя. Нужно выбрать один вариант — тот, который выгоднее именно в вашей ситуации.

| Стоимость от | 0₽ |

| Кешбэк | До 15% |

| Процент на остаток | Нет |

| Снятие без процентов | 2 млн ₽/мес. |

| Овердрафт | Нет |

| Доставка | Да |

Как использовать вычет «расходы на приобретение»

Этот вариант доступен тем, кто когда-то купил квартиру сам и может подтвердить свои расходы. Доход от продажи можно уменьшить на сумму подтвержденных затрат на покупку жилья. То есть налог считают не со всей цены продажи, а с разницы между доходом и расходами.

Пример:

Квартиру купили за 4,2 млн рублей, а продали за 5,7 млн. Если есть договор, платежные документы и другие бумаги, налоговая база составит 1,5 млн рублей. При ставке 13% придется заплатить 195 тысяч рублей.

Подтверждать расходы можно разными документами:

- договор купли-продажи, ДДУ или иной договор, по которому вы приобрели жилье;

- акт приема-передачи;

- банковские выписки, платежные поручения, кассовые документы;

- расписка продавца о получении денег, если рассчитались наличными.

Если квартиру покупали по ДДУ, в расходы обычно включают сумму, фактически уплаченную застройщику по договору. Важно сохранить документы, которые подтверждают оплату.

В расходах на приобретение жилья в ипотеку можно учитывать не только цену покупки, но и уплаченные проценты по кредиту. Но есть важное условие: эти проценты должны быть фактически перечислены банку до продажи и подтверждены документами. Если вы уже заявляли по ним отдельный имущественный вычет при покупке этой квартиры, повторно учитывать их в расходах нельзя.

Расходы на отделку и строительные работы учитывают не всегда, а только когда это соответствует правилам статьи 220 НК РФ и подтверждено документами. Такое бывает при строительстве дома или покупке жилья без отделки. Речь идет только о тех расходах, без которых в квартире нельзя было бы жить. Затраты на косметический ремонт в готовой квартире не уменьшат налог.

Для вычета при покупке жилья средства материнского капитала в расходы не включают. Поэтому, если квартиру покупали с использованием сертификата, учитывать нужно только собственные или заемные средства семьи.

Если квартиру продают по цене покупки или даже дешевле, налог действительно может не возникнуть. Но только если для расчета дохода не сработает правило кадастровой стоимости. Если цена в договоре окажется ниже 70% кадастровой стоимости объекта на 1 января года продажи, налоговая возьмет в доход не цену сделки, а этот кадастровый минимум.

Регион может повысить коэффициент с 0,7 до 1,0. Например, Санкт-Петербург уже воспользовался этим правом. Здесь важно ориентироваться не на место прописки продавца, а на закон того региона, где располагается объект недвижимости.

Как работает взаимозачет при одновременной покупке новой квартиры

Если в одном и том же налоговом периоде человек продал квартиру и купил новую, он может одновременно заявить:

- уменьшение дохода от продажи — через вычет 1 млн рублей или через подтвержденные расходы на покупку проданного жилья;

- имущественный вычет при покупке нового жилья — в пределах 2 млн рублей расходов, если право на этот вычет еще не использовали.

За счет этого налог с продажи действительно может уменьшиться до нуля. Но это работает только при соблюдении условий:

- у человека есть право на вычет при покупке;

- он еще не исчерпал свой лимит;

- новая квартира относится к объектам, по которым такой вычет предоставляется.

Для использования вычета нужно подать декларацию 3-НДФЛ по итогам года.

Пример:

Человек продал квартиру за 10 млн рублей, которую раньше купил за 9 млн. Его база от продажи — 1 млн рублей, расходы подтверждены документами. В том же году он купил новую квартиру за 12 млн рублей и еще не использовал имущественный вычет на покупку жилья. Тогда он вправе заявить вычет при покупке в пределах 2 млн рублей расходов. Этого хватает, чтобы перекрыть налоговую базу в 1 млн рублей и не платить НДФЛ с продажи.

Вычет при продаже уменьшает доход от самой сделки. Вычет при покупке — это отдельная льгота, связанная с расходами на новое жилье. Они могут сработать вместе в одном году, но это не означает, что можно цену новой квартиры вычесть из цены продажи. Считать нужно именно через нормы статьи 220 НК РФ и документы по обеим сделкам.

Какой размер налога и как его рассчитать

Если минимальный срок владения недвижимостью не истек, налог считают не со всей суммы сделки, а только с налоговой базы.

Сначала посчитайте налоговую базу. Как это сделать:

- Определите доход. По умолчанию это цена в договоре.

- Уменьшите доход. Выберите: вычет 1 млн рублей или расходы на покупку.

- Полученная сумма — и есть налоговая база. С нее и считайте налог.

| Стоимость от | 0 ₽ |

| Кешбэк | До 30% |

| Процент на остаток | Нет |

| Снятие без процентов | До 500000 руб. |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

Какая формула расчета

Определите доход от продажи. Обычно это цена по договору. Если она оказалась ниже установленного кадастрового порога, доход будут считать иначе.

Уменьшите доход. Можно выбрать один из двух вариантов:

- имущественный вычет 1 млн рублей;

- фактические и документально подтвержденные расходы на покупку этой квартиры.

Рассчитайте налог. Если налоговая база после уменьшения составляет до 2,4 млн рублей включительно, налог считают по ставке 13%. Если база больше 2,4 млн рублей, считают по формуле:

312 000 рублей + 15% от суммы превышения над 2,4 млн рублей.

Какие есть нюансы с кадастровой стоимостью

Некоторые продавцы думают так: если в договоре указать цену ниже, то и налог уменьшится. На практике это работает не всегда.

Не надейтесь снизить налог, уменьшив цену в договоре. Налоговая сама пересчитает ваш доход. Если вы продали квартиру дешевле, чем 70% от ее кадастровой стоимости на 1 января 2026 года, налог вам насчитают именно с этой кадастровой цены. Это правило работает, чтобы продавцы не уходили от уплаты налогов.

Пример:

Квартиру продали за 3 млн рублей. Но ее кадастровая стоимость на 1 января года продажи составила 4,5 млн рублей.

Считаем порог: 4,5 млн × 0,7 = 3,15 млн рублей.

Поскольку цена в договоре ниже, доходом для НДФЛ налоговая будет считать не 3 млн, а 3,15 млн рублей. Дальше уже из этой суммы можно вычитать 1 млн рублей или подтвержденные расходы.

Если же кадастровая стоимость была 3,5 млн рублей, то 70% от нее — 2,45 млн рублей. В этом случае цена сделки 3 млн рублей выше кадастрового минимума, поэтому доход останется равным 3 млн рублей.

Как рассчитать налог

Пример 1. Продажа дешевле покупки — налога нет.

Олег купил квартиру за 3 млн рублей, а потом продал ее тоже за 3 млн рублей. Минимальный срок владения еще не истек, поэтому сам факт сделки нужно оценивать для расчета НДФЛ. Но если цена продажи не ниже кадастрового порога, а подтвержденные расходы на покупку составляют те же 3 млн рублей, налоговая база будет нулевой. Налог платить не придется.

Если цена по договору окажется ниже 70% кадастровой стоимости, нулевого результата может уже не быть. Тогда считать придется не от цены продажи, а от кадастрового минимума.

Пример 2. Продажа дороже — применяем имущественный вычет.

Марина продала квартиру за 3,2 млн рублей. Документов о расходах на покупку у нее нет, а минимальный срок владения еще не прошел. В такой ситуации можно использовать имущественный вычет 1 млн рублей. Тогда налоговая база составит:

3 200 000 − 1 000 000 = 2 200 000 рублей.

Эта база не превышает 2,4 млн рублей, значит ставка будет 13%. Налог:

2 200 000 × 13% = 286 000 рублей.

Пример 3. Продажа дороже — применяем фактические расходы на покупку.

Сергей продал квартиру за 9,5 млн рублей, а раньше купил ее за 6 млн рублей. Все документы на покупку у него сохранились. Тогда доход можно уменьшить на подтвержденные расходы. Налоговая база составит:

9 500 000 − 6 000 000 = 3 500 000 рублей.

Первые 2,4 млн рублей облагаются по ставке 13%:

2 400 000 × 13% = 312 000 рублей.

Оставшиеся 1,1 млн рублей облагаются по ставке 15%:

1 100 000 × 15% = 165 000 рублей.

Общий налог:

312 000 + 165 000 = 477 000 рублей.

Как рассчитать налог на калькуляторе

Чтобы не считать налог вручную, используйте любой онлайн-калькулятор. В поле введите цену продажи, выберите способ уменьшения базы — вычет 1 млн рублей или подтвержденные расходы, укажите сумму расходов и получите итоговый НДФЛ по ставке 13% или 15%.

Как и когда подать декларацию 3-НДФЛ за 2026 год

Если квартира была в собственности дольше минимального срока владения — 3 года или 5 лет в зависимости от ситуации, — доход от продажи освобождается от уплаты НДФЛ. В таком случае декларацию 3-НДФЛ подавать не нужно.

Но если минимальный срок владения еще не истек, декларацию подать нужно даже тогда, когда налог к уплате в итоге равен нулю. Например из-за имущественного вычета или подтвержденных расходов.

Когда нужно подать декларацию

Если квартиру продали в 2026 году и по этой сделке у вас есть обязанность декларировать доход, подать 3-НДФЛ нужно не позднее 30 апреля 2027 года.

Срок до 30 апреля не распространяется на ситуации, когда человек подает декларацию только ради получения вычета. Но если в одной декларации одновременно отражаются и доходы от продажи квартиры, и вычеты, тогда действует общий срок — тоже до 30 апреля.

Как заполнить декларацию

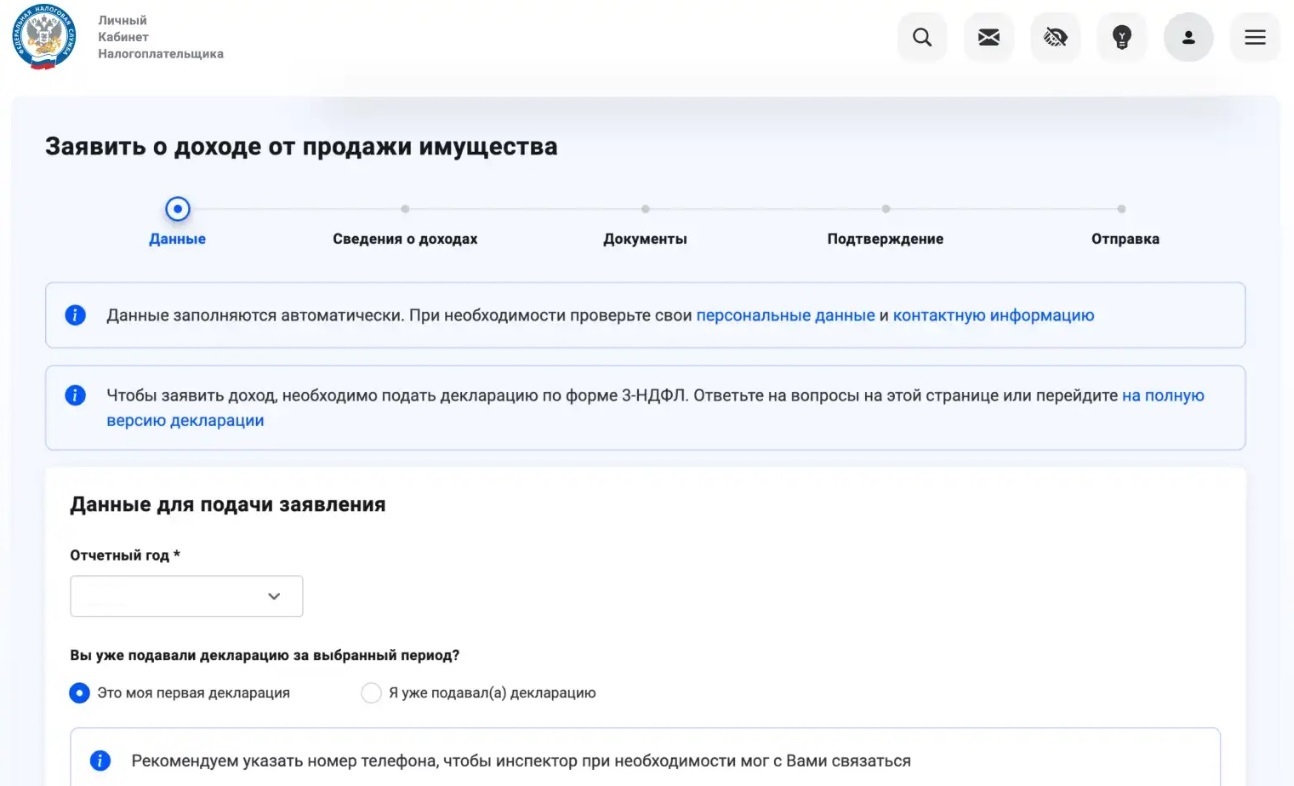

Подать декларацию 3-НДФЛ можно через Личный кабинет налогоплательщика на сайте ФНС. В личный кабинет можно войти, в том числе, через подтвержденную учетную запись Госуслуг.

Инструкция по заполнению декларации:

- Войдите в Личный кабинет налогоплательщика.

- Проверьте наличие электронной подписи. Для отправки декларации через сервис нужна электронная подпись. Если раньше вы ее не выпускали, можно сделать это в личном кабинете.

- Перейдите в раздел с декларациями. В актуальной структуре личного кабинета нужно открыть вкладку «Доходы», затем раздел «Декларации» и выбрать подачу декларации.

- Укажите доход от продажи квартиры. В декларации нужно отразить продажу недвижимости, цену сделки и сведения об объекте. Если вы уменьшаете доход на вычет или на подтвержденные расходы, это тоже нужно заявить в той же декларации.

- Приложите подтверждающие документы. Обычно это договор купли-продажи проданной квартиры, документы о ее покупке, платежные документы. Через личный кабинет их можно прикрепить в электронном виде.

- Подпишите и отправьте декларацию. После этого декларация поступит в инспекцию на проверку. Камеральная проверка 3-НДФЛ обычно занимает до трех месяцев.

Укажите данные для заполнения декларации 3-НДФЛ. Источник: личный кабинет на сайте ФНС

Подать декларацию можно и в своей налоговой инспекции, но для большинства людей личный кабинет удобнее и проще. Он позволяет заполнить декларацию по шаблону, а часть данных подставляется автоматически, что снижает риск ошибок.

Когда нужно уплатить налог

Перечислить налог нужно не позднее 15 июля 2027 года — то есть после подачи декларации, но до установленного срока уплаты.

То есть, если вы продали квартиру в 2026 году, то подать 3-НДФЛ нужно до 30 апреля 2027 года, а уплатить налог — до 15 июля 2027 года.

Какие есть особые случаи

С квартирой схема понятная: есть один объект, один срок владения и один расчет. Но в реальной жизни сделки часто сложнее. Дом продают вместе с участком, квартира может принадлежать нескольким собственникам, а право на новостройку иногда уступают еще до регистрации собственности. Во всех этих случаях налог с продажи недвижимости считают по тем же базовым правилам, но с важными поправками.

Какие особенности уплаты налога при продаже дома и земельного участка

Дом и земельный участок — это не один объект для НДФЛ, а два. Даже если в договоре их продают вместе, для налога анализируют и дом, и участок отдельно. По каждому смотрят срок владения, возможность освобождения от НДФЛ и документы по расходам. При этом имущественный вычет при продаже жилых домов и земельных участков входит в общий лимит до 1 млн рублей за год.

Это значит, что возможна смешанная ситуация. Например, участок находится в собственности уже давно, а дом зарегистрировали позже. Тогда доход от продажи участка может уже не облагаться НДФЛ из-за истечения минимального срока владения, а по дому налог еще может возникнуть. И наоборот: если и дом, и участок не дотягивают до минимального срока владения, считать базу придется по обоим объектам.

Если участок купили раньше, чем построили дом, срок владения участком не переносится автоматически на дом. Жилье считают вновь созданным объектом недвижимости, а право собственности на такой объект возникает с момента государственной регистрации.

Отдельно стоит помнить и о расходах. Если вы уменьшаете доход не на фиксированный вычет, а на фактические затраты, расходы нужно подтверждать по каждому объекту. По участку это обычно документы на покупку земли. По дому — документы на строительство или приобретение готового дома, если речь идет именно о тех расходах, которые допустимо учитывать по статье 220 НК РФ.

Как делится вычет при продаже доли в квартире

Если продали долю, все зависит от того, как оформили сделку. При продаже квартиры по одному договору несколькими собственниками вычет 1 млн рублей делят между ними пропорционально долям. Например, у двух совладельцев по 1/2. Тогда общий вычет 1 млн рублей делят пополам, и каждый может заявить не более 500 тысяч рублей.

Если каждый совладелец продает свою долю по отдельному договору, ситуация меняется. Каждый продавец вправе заявить имущественный вычет до 1 млн рублей по своей сделке. Это может сильно повлиять на сумму налога, поэтому вариант оформления договора здесь действительно имеет значение.

Но это не значит, что отдельные договоры всегда выгоднее. Если у собственников есть подтвержденные расходы на покупку своих долей, иногда выгоднее отказаться от вычета и уменьшить доход на реальные затраты. Нужно считать отдельно по каждой ситуации.

Как происходит переуступка прав по ДДУ до оформления собственности

Переуступка по ДДУ — это не продажа готовой квартиры. Пока право собственности на квартиру не зарегистрировали, человек продает не сам объект недвижимости, а право требования по договору участия в долевом строительстве. Доход от переуступки прав требования нужно декларировать, а налоговую базу первоначально определяют по сумме из такого договора.

Доход от переуступки можно уменьшить. Для этого нужны документы, подтверждающие ваши расходы по ДДУ. То есть, если дольщик заплатил застройщику 3,5 млн рублей, а потом уступил право за 4 млн, налог считают не со всех 4 млн, а с разницы — 500 тысяч рублей.

Для переуступки это особенно важно: логика с продажей квартиры тут не работает, потому что квартиры как оформленного объекта в ЕГРН еще нет. Налогоплательщик уменьшает доход именно на расходы по приобретению имущественного права, а не готовой недвижимости.

Важно не перепутать две разные ситуации. При переуступке до оформления собственности продается не квартира, а право требования, поэтому правило о минимальном сроке владения здесь не применяют. Имущественный вычет 1 млн рублей для продажи жилья в таком случае тоже не работает. Доход можно уменьшить только на фактически понесенные и документально подтвержденные расходы на приобретение этого права.

Если человек не уступил право, а дождался оформления собственности и уже потом продает квартиру, купленную по ДДУ или по договору уступки прав требования, действует другое правило. В этом случае минимальный срок владения считают с даты полной оплаты стоимости объекта по договору. Не с даты регистрации права собственности и не с даты подписания передаточного акта, а именно с даты полной оплаты, подтвержденной документами.

| Стоимость от | 0₽ |

| Кешбэк | Нет |

| Процент на остаток | Нет |

| Снятие без процентов | Нет |

| Овердрафт | Нет |

| Доставка | Виртуальная |

Что будет, если не платить налог с продажи квартиры

Если человек не подал декларацию или не оплатил налог вовремя, ФНС начислит штраф и пени. Потом налоговая выставит требование об уплате, а дальше может перейти к взысканию долга. Скрыть саму сделку сейчас тоже не получится: ФНС получает сведения напрямую из Росреестра в электронном виде.

Если не подать декларацию. Если квартиру продали в 2026 году, а декларацию 3-НДФЛ не подадите до 30 апреля 2027 года, налоговая начислит штраф по статье 119 НК РФ. Размер штрафа — 5% от суммы налога, которую нужно было уплатить по этой декларации, за каждый полный или неполный месяц просрочки. При этом есть предел: не более 30% от суммы налога и не менее 1000 рублей. Даже если налог к уплате в итоге нулевой, минимальный штраф за непредставление декларации возможен.

Уплата штрафа не заменяет саму обязанность отчитаться. То есть декларацию все равно придется подать, а налог — доплатить, если его начислили.

Если подать декларацию, но не заплатить налог. Если декларацию человек подаст, но налог до 15 июля 2027 года не перечислит, ФНС начислит пени. Для физических лиц размер составляет 1/300 ключевой ставки ЦБ РФ за каждый календарный день просрочки от суммы долга.

Кроме пеней, возможен и штраф за неуплату налога по статье 122 НК РФ:

- 20% от суммы недоимки, если речь идет об обычной неуплате;

- 40%, если налоговая докажет, что неуплата была умышленной.

Что будет дальше, если долг не погасить. Если налог и после этого не заплатить, налоговая сначала направит требование об уплате. Если и его проигнорировать, начнется взыскание. Для физлиц это может закончиться судебным приказом или иным порядком взыскания задолженности. После этого к делу уже подключаются банк или судебные приставы.

Последствия непогашенной задолженности:

- списание денег со счетов;

- арест имущества;

- исполнительский сбор;

- ограничение на выезд за границу при исполнительном производстве.

Заключение

Налог с продажи квартиры в 2026 году — не автоматический платеж для каждого продавца. Во многих ситуациях его можно законно не платить или существенно уменьшить. А если в том же году купить новое жилье, налог можно попробовать дополнительно сократить.

Чек-лист, что сделать перед продажей:

- Проверьте, истек ли минимальный срок владения.

- Уточните, можно ли применить льготу для семьи с детьми.

- Рассчитайте, что выгоднее: вычет 1 млн рублей или подтвержденные расходы на покупку.

- Проверьте кадастровую стоимость, чтобы не было доначисления.

- Если планируете новую покупку, постарайтесь провести ее в том же налоговом периоде.

- Заранее соберите договоры, акты, расписки, банковские выписки и другие подтверждающие документы.

Пошаговый план на сегодня:

- Посчитайте срок владения по таблице выше.

- Если срок не прошел, откройте Личный кабинет ФНС.

- До 30 апреля 2027 подайте декларацию 3-НДФЛ. Штраф за опоздание — от 1000 рублей.

- До 15 июля 2027 переведите налог. За каждый день просрочки начислят пени.

Не ждите письма из налоговой. Инспекция уже получила данные из Росреестра. Не допускайте просрочки.

Комментарии: 0

Написать комментарий