При рассмотрении заявки на кредит банк запрашивает документы, свидетельствующие о доходах потенциального заемщика. В СКБ-банке справка по форме банка — альтернативный документ, который запрашивается по ряду кредитных программ.

В каких случаях СКБ-банк запрашивает справку по форме банка

Документ, указывающий на уровень платежеспособности заемщика, необходим банку для принятия окончательного решения по заявке на кредит. Исходя из информации, содержащейся в справке, кредитная организация сможет удостоверить реальные доходы гражданина, его трудовой стаж в организации, а также основные данные о компании-работодателе.

Сервис Brobank.ru установил, что справка по форме банка в СКБ-банке запрашивается по кредитным продуктам, ипотеке, кредитным картам. Стандартный пакет документов для оформления кредита:

- Паспорт гражданина РФ.

- Военный билет — лиц мужского пола в возрасте до 27 лет.

- Документ, подтверждающий доход — квитанция 2-НДФЛ или справка по форме банка.

Лица пенсионного возраста предоставляют данные о размере пенсии. Банк рассматривает заявку, учитывая и информацию из кредитной истории заемщика. На основании всех этих данных кредитная организация принимает окончательное решение. Если информации не будет достаточно для решения, банк оставляет за собой право запросить у клиента дополнительные документы.

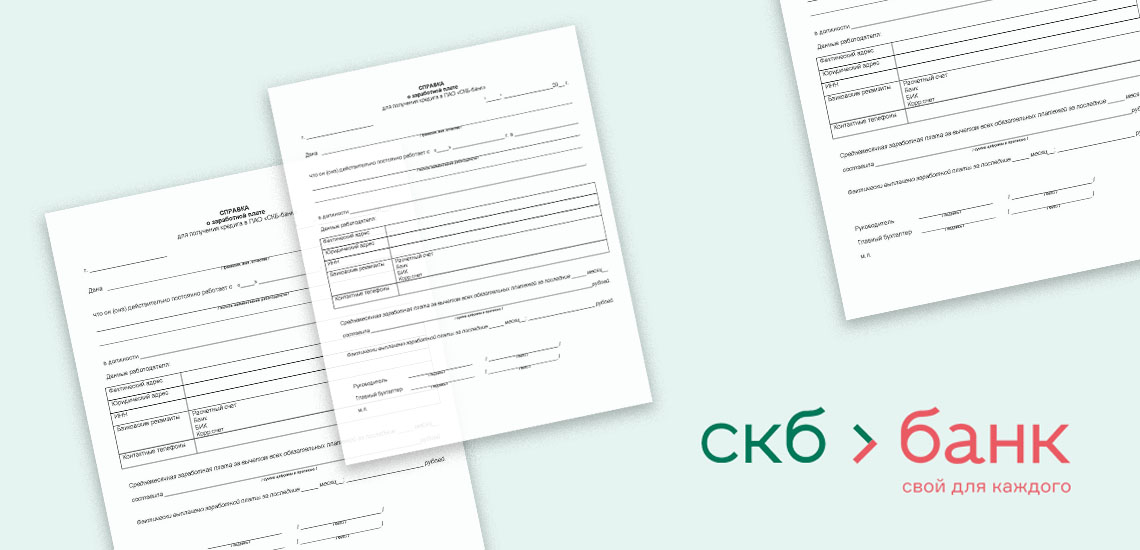

Как заполнить справку по форме банка в СКБ-банке

У каждой кредитной организации есть свой бланк документа. Справка не имеет строго унифицированной формы, но структура у документа одна. Главное требование банка — указать размеры периодических доходов. Справка заполняется на бланке, который можно скачать на Бробанк.ру. В справке указываются следующие данные:

- ФИО заемщика (наемного сотрудника).

- Дата выдачи документа.

- Должность сотрудника.

- Наименование компании-работодателя.

- Реквизиты компании-работодателя — фактический и юридические адреса, банковские реквизиты, ИНН, контактные телефоны.

- Данные по заработной плате.

- Подписи уполномоченного сотрудника и (или) генерального директора компании.

Документ заполняется бухгалтером, директором компании, либо иным ответственным лицом. Помимо основных данных, на документе должны стоять печать и подпись работодателя. Следовательно, наемный сотрудник, планирующий оформить потребительский кредит или кредитную карту, скачивает образец или запрашивает бланк справки в банке, и отдает его в бухгалтерию по месту работы.

Рекомендации по заполнению справки

Основная ошибка заемщика и его работодателя состоит в том, что в справке часто указываются недостоверные данные. Заемщик обращается к работодателю с просьбой указать завышенную заработную плату, так как больше зарплата — выше сумма кредита. Риск связан с тем, что документ может попасть в налоговые и прочие контролирующие органы. Если между обязательными отчислениями и данными, указанными в справке обнаружатся разночтения, у компании могут возникнуть проблемы.

При этом банки гарантируют клиентам, что информация не будет подлежать разглашению: заработную плату вполне можно отнести к конфиденциальной информации, которая не передается третьим лицам. Избежать подобных проблем работодатели смогут при заполнении справки без использования подложных данных. Более того, если банк установит несоответствие, по заявке на кредит поступит отказ.

На практике кредитные организации (особенно небольшие) могут не проверять данные, указанные в справке. СКБ-банк относится к тем банкам, которые проверяют информацию выборочно. Для получения положительного решения по заявке рекомендуется предоставлять в банк достоверные данные.

Какие требования СКБ-банк выдвигает к справке по форме банка

Основное требование — данные должны быть актуальными. Срок давности документов, подтверждающих доход потенциального заемщика — не более 14 дней от даты подачи заявки на кредит. В документе отражаются доходы за последние 12 месяцев. Если заемщик работает в организации меньше, то доходы указываются за весь срок трудовой деятельности. Если нарушается структура документа, СКБ-банк принимает одно из следующих решений:

- Возвращает справку с указанием ошибок.

- Отказывает в выдаче кредита — конкретное решение зависит от степени обнаруженного нарушения.

СКБ-банк требует, чтобы в справке указывалась среднемесячная заработная плата, а также фактически выплаченная наемному сотруднику сумма. Некоторые кредитные организации требуют, чтобы заработная плата указывалась бухгалтером помесячно. Этим объясняется отсутствие унифицированной формы: банки пользуются той формой, которую считают наиболее удобной или подходящей.

Справка по форме банка или квитанция 2-НДФЛ

Оба документа отражают доходы потенциального заемщика. Во втором случае речь идет об официальном доходе, который получает наемный сотрудник. Такие доходы облагаются подоходным налогом — это так называемая белая зарплата, которую «видят» органы Федеральной налоговой службы. Квитанцию 2-НДФЛ физическое лицо может получить в электронном виде на официальном сайте ФНС.

Справка по форме банка может отражать не только официальные, но реальные доходы потенциального заемщика. Эти два показателя могут отличаться. По этой причине достаточно много заявок отклоняется банками по причине маленькой заработной платы. При этом заемщик может получать на порядок больше, чем указано в квитанции 2-НДФЛ.

В этом и заключается проблема: выплачивая сотруднику серую зарплату, работодатель не станет указывать эту информацию ни в одном документе, если не брать в расчет редкие исключения.

С точки зрения оформления кредита кардинальной разницы между документами нет, и здесь многое зависит от политики самой кредитной организации. Одним банкам важны именно чистые (официальные) доходы заемщиков, другие — согласны на информацию о реальных заработках. СКБ-банк не указывает конкретные случаи, когда заемщик должен предоставить тот или иной документ: по отдельным кредитным программам заемщикам предоставляется право выбора.

Комментарии: 0

Написать комментарий