Если у вас есть кредиты, которые давят и мешают спокойно жить, логично, что возникают мысли, как от них избавиться законно. И такие методы есть Рассмотрим три варианта списания долгов по кредитам, дадим пошаговую инструкцию по каждому.

Как списать долги по кредитам — все законные методы. Существует ли федеральная программа помощи заемщикам с проблемами, что говорят законы об избавлении от долгов. Расскажем, как действовать, чтобы избавиться от кредитов навсегда.

- Можно ли избавиться от кредитов

- Существует ли программа списания долгов по кредитам

- Что значит списание кредита через банкротство

- Как оформить упрощенное банкротство в МФЦ

- Условия

- Порядок действий

- Как списать кредиты через судебное банкротство

- Условия

- Порядок действий

- Может ли банк забыть о долге

- Где искать отзывы

Можно ли избавиться от кредитов

Да, есть инструменты, с помощью которых можно списать долги по кредитам. И не только по кредитам. Например, задолженность за коммунальные услуги, перед другими физическими или юридическими лицами.

Но важный момент — нельзя сделать это просто так. Если у вас есть действующий кредит в банке, вы не сможете просто взять его и списать, потому что так захотелось. На это должна быть веская причина — финансовая несостоятельность, что доказано документально и даже в суде.

Вы не сможете списать кредиты, просто потому что не хотите платить. Чтобы этого добиться, придется пройти путь через коллекторов, суд и долгую работу с судебным приставом.

Существует ли программа списания долгов по кредитам

В интернете, особенно в социальных сетях, часто встречаются рекламные публикации компаний, которые говорят о федеральной программе списания долгов по кредитам. Они призывают обратиться к ним и за определенную плату избавиться от проблемных обязательств.

Только вот федеральной программы такого плана нет. За этим рекламным крючком прячется закон о банкротстве физических лиц №127.

Если обещают списание кредитов физических лиц по 127-ФЗ, речь не о мифической государственной программе. Это закон о банкротстве физических лиц, а с ним далеко не все так просто, плюс цена услуги начинается от 100–150 тысяч рублей.

Списать долги по кредитам по 127-ФЗ — это банкротство физлица

Фирмы по банкротству намеренно называют этот процесс государственной или федеральной программой, чтобы заманить клиента. И хорошо, если это будет реально помощь по 127-ФЗ. Порой за такими объявлениями скрываются мошенники. Важно быть осторожным.

Что значит списание кредита через банкротство

Списание долгов по кредитам физических лиц — это официальное признание собственной финансовой несостоятельности. Что возможно, если у заемщика нет дохода или доход есть, но минимальный, например, пенсия или пособие от государства.

При этом в рамках закона 127-ФЗ о полном списании кредитов и долгов есть риск остаться без «лишнего» имущества — его продадут с торгов и вырученные средства направят на расчеты с кредиторами.

Что будет изъято при наличии:

- деньги на счетах и ценные бумаги;

- транспортные средства;

- недвижимость — кроме единственной жилой должника и то, если она не в залоге по ипотеке;

- предметы роскоши.

То есть, если человек объявляет себя банкротом, то у него забирают все, что можно по 127-ФЗ. Оставят только единственное жилье, деньги в объеме прожиточного минимума, недорогие вещи стоимостью до 10 000 рублей или МРОТ.

Именно такой вариант развития событий предполагает федеральный закон 127 в списании долгов по кредитам физических лиц. Он реально поможет избавиться даже от многомиллионных долгов, но если есть имущество, которое превосходит установленные лимиты, его заберут.

При этом есть упрощенное банкротство в рамках 298-ФЗ. Если вы попадаете под его условия, лучше воспользоваться им. Но оно подходит для долгов, с которыми уже работают судебные приставы.

Как оформить упрощенное банкротство в МФЦ

Списание долгов по кредитам физических лиц через МФЦ россияне проводят бесплатно. Процесс более быстрый, чем классическое судебное банкротство, но и здесь не все так просто. Есть условия.

Условия

Для списания долгов по кредитам через МФЦ должно работать одно из условий:

- Исполнительное производство по взысканию закрыто судебным приставом по 4 ч. 1 ст. 46. Строго по этой статье. То есть пристав предпринял все меры взыскания, и они оказались безуспешными. У должника нет дохода и имущества, которое можно было бы изъять.

- Исполнительное производство длится уже 7 лет. Тогда дело может быть и незакрытым.

Смотрите статус дела на сайте судебных приставов. Информация находится в свободном доступе. Вводите регион, ФИО и дату рождения, сервис показывает все открытые на физлица исполнительные производства.

Списывают долги суммой от 25 000 до 1 00 000 рублей, в том числе несколько сразу.

Порядок действий

Допустим, с момента вступления в силу судебного приказа прошло больше 7 лет, или вы обнаружили, что пристав закрыл дело о взыскании кредитного долга по 4 ч. 1 ст. 46. Во втором случае действуйте быстро, так как банк может возобновить дело.

Как списать кредиты через МФЦ по новому закону:

- Соберите пакет документов. Точный список зависит от причины банкротства и статуса заявителя. Информацию смотрите на Госуслугах.

- Подайте документы в МФЦ, пишите на месте заявление. После проверки должника внесут в Единый федеральный реестр сведений о банкротстве.

- Ждите полгода, ничего не вносите на проблемные счета.

Если имущественное положение должника за эти полгода не улучшится, он получает статус банкрота. Заявленные исполнительные производства будут закрыты окончательно.

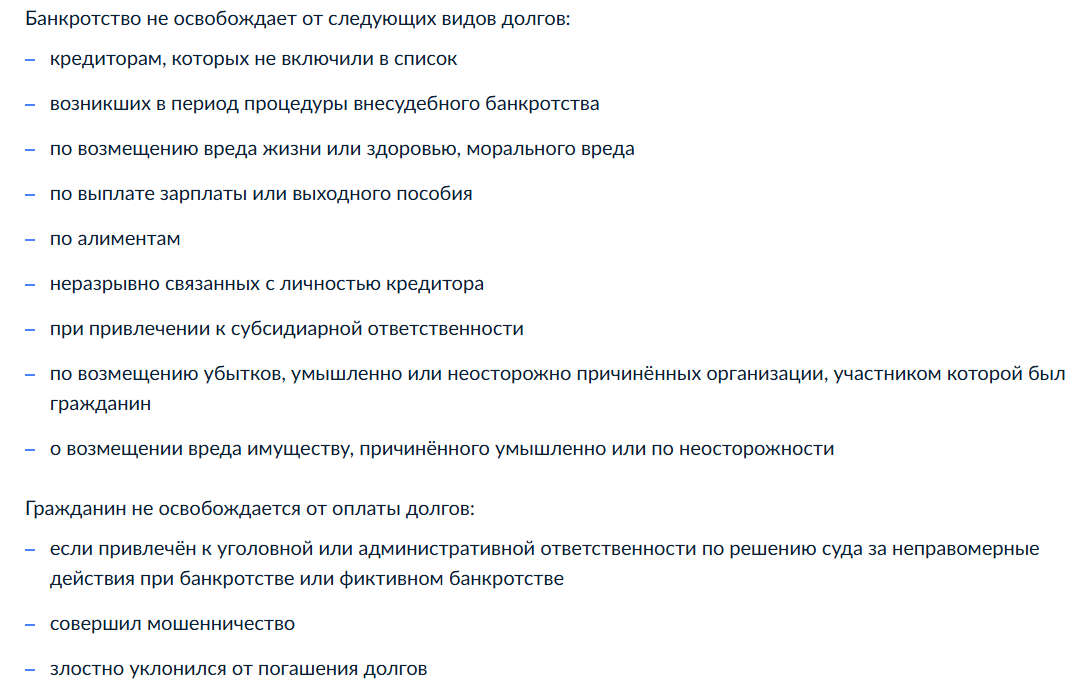

Обратите внимание на список долгов, которые банкротство через МФЦ не списать:

Список долгов, которые нельзя списать

Как списать кредиты через судебное банкротство

Теперь о списании долгов по кредитам физических по 127-ФЗ, то есть через судебное банкротство. К нему прибегают в любой момент, даже когда долг еще не перешел в разряд проблемных.

Если это ваш путь, готовьтесь к долгому процессу. При идеальном раскладе, когда не нужно работать с имуществом и его изъятием, все займет минимум 8–10 месяцев. На весь этот период будет ограничен доступ к счетам. В дело вступит финансовый управляющий, который будет за всем следить и участвовать в судебном процессе.

Если действовать самостоятельно, стоимость такого списания долгов составит не менее 50 тыс. рублей. Если привлекать финансового управляющего, от 100–150 тыс. рублей. Обычно привлекают управляющего, потому что процедура сложная.

Условия

Ограничений по сумме долга нет. Если хотите именно списать кредиты и забыть о них навсегда, нужно быть финансово несостоятельным. Управляющий изучит ваши денежные дела: если все будет не так плохо, вместо списания разработают план реструктуризации и предоставят его суду.

Основная затрата потенциального банкрота — услуги финансового управляющего, они стоят от 25 000 рублей. Кроме того, он возьмет 7% от активов, с которыми будет работать: оценивать, продавать с торгов.

Порядок действий

Чтобы списать кредиты:

- Составьте заявление и приложите к нему список документов, установленный законом. Если привлекаете фирму, она поможет все собрать и составить заявление.

- Подайте заявление в Арбитражный суд и ждите его принятия. Если примут, назначат первое заседание.

- Пройдите первое заседание, на котором будет установлено, может ли гражданин стать банкротом. Если да, назначают второе заседание. К нему заявитель находит финансового управляющего.

- Пройдите еще несколько заседаний и ждите окончательное решение. В процессе может проходить изъятие имущества и продажа его с торгов.

Если суд принимает окончательное решение о банкротстве, все долги в итоге списывают. Подробнее: Банкротство физических лиц — все о процедуре.

Может ли банк забыть о долге

Финансовые организации никогда не забывают о долге. Они делают все возможное, чтобы взыскать его. Но если долг будет признан безнадежным, можно надеяться на то, что банку рано или поздно надоест процесс взыскания, и он его прекратит.

Прежде чем банк признает долг безнадежным:

- Привлечет службу работы с проблемными долгами, а после сторонних коллекторов.

- Обратится в суд, передаст дело на взыскание приставу.

- С должником будет работать пристав. Он займется поиском счетов, доходов, имущества для изъятия. Если ничего нет, закроет дело.

- Кредитор может сколько угодно раз снова подавать заявление на продолжение дела.

- В конце концов, либо спишет долг, либо продаст его коллекторам. Чаще всего случается именно второй вариант.

Ну а если долг продан, то все начнется заново: коллекторы, суд, судебный пристав. Так может продолжаться годами, поэтому не стоит рассчитывать на простое и быстрое списание кредитов таким способом.

Но если с момента вынесения судебного решения или приказа прошло более 7 лет, можно списать долг через упрощенное банкротство — о нем сказано выше.

Где искать отзывы

Если хотите обратиться в фирму, через которую списывают долги по кредитам, всегда читайте отзывы людей. Но не на самом сайте организации, а на сторонних ресурсах. Например, если это офис, смотрите, что пишут о нем люди на 2ГИС или в Яндекс Картах. Смотрите информацию на Отзовике или подобных ресурсах.

Помните, любые отзывы могут быть фальшивыми. Если натыкаетесь только на высокопарные оды, есть только максимальные оценки, и нет отрицательных отзывов — это повод задуматься. В реальности так не бывает.

Отзывы же о списании долгов по кредитам физических лиц через официальное банкротство можно даже не искать, это бессмысленно. Это некоммерческая процедура, которая проходит в соответствии с законом. Если вы подходите по условиям, то спишете кредит, если нет, будете решать проблему иначе.

Комментарии: 27

Доброго времени суток. Имею задолженность свыше 200 000 рублей, но при этом брал кредиты у разных организаций. Сейчас едва свожу концы с концами, на работу смог устроиться недавно плюс плачу за номер в хостеле и аренду СИМ для работы курьером. Заработок в день невысокий по меркам Москвы, примерно 2 600 рублей пока что. А сегодня узнал, что компания «Корона» может подать на меня в суд, если я не отдам им около 28 000 рублей, а такой суммы у меня нет! При этом, как мне сообщила менеджер этой конторы, я не могу воспользоваться кредитными каникулами, чтобы поднакопить на нужную сумму. Что мне делать в такой ситуации?

Александр, добрый день.

1. Попросите «Корону» предоставить реструктуризацию долга. Подготовьте документы, которые подтверждают ваше текущее финансовое положение.

2. Рассмотрите вариант внесудебного банкротства через МФЦ.

3. Обратитесь в другие банки с просьбой о рефинансировании имеющихся кредитов.

К сожалению у нас , что банки, что автосалоны не имеют «меры» по процентам на кредиты….чем больше людей охмурят, тем лучше.О просьбе чтобы часть списать, когда основной долг уже погашен не может быть и речи, не взирая что песионер, ветеран, инвалид и не работаю, все до рубля, до копейки.

Здравствуйте, под натиском целой команды мошенников , я пенсионерка оформила кредит в 1700000руб. Очнувшись, я написала заявление в полицию о мошенничестве. Но теперь в втб красуется кредит, а доход только пенсия в 25000руб. Пожалуйста подскажите что делать!!!!!

Здравствуйте, в случае, если заблокируют карты, оставят ли пенсионную? (Единственный источник дохода)

Уважаемая Людмила, гражданин пенсионного возраста не может быть лишен 100% источника дохода по исполнительному листу или судебному решению.

Пенсия — (единственный доход) считается источником дохода? Вы пишите о 100%! Но будут списывать 1/4 от пенсии? Так?

Конечно же не оставят. У меня все вклады прорыскали. На карте ни копейке не оставили с пенсии.

У меня есть кредитная карта от банка Тинькофф с 2016 года, задолженности нет. Сумма была 70000р. Уже плачу 6 лет, ежемесячный платеж 3800. Долг не гасится никак, приходиться брать займы , что бы хоть как то гасить, з/п 25000, живу на съёмной квартире, могу ли списать кредит?

Уважаемая Таисия, нет, процедуры списания долгов не существует, только банкротство физического лица.

Дорогая Таисия ,чтобы списать долг по кредитной карте надо ежемесячно,уменьшать кредитный лимит по карте

У меня в собственности часть дома, единственное жилье на троих(двое взрослых детей, мы все там прописаны), и земельный участок (7 соток на двоих с сестрой, столько соток не делятся), больше ничего нет, з/п официальная до 30 000, остаток долга по кредитам наличными тысяч 600-700, могу объявить себя банкротом?

Уважаемая Анна, да, но в вашем случае возможно только банкротство в судебном порядке. Упрощенная процедура не применяется, в частности, при вашей сумме задолженности.

Здравствуйте!

Остаток задолженности по двум потребительским кредитам составляет 450186,59 руб. в Сбербанке.

Год назад, в июле месяце была продана машина находившаяся в залоге под кредит в Совкомбанке, с погашением кредита. Часть денег 200т.р. погашение кредита, другая часть 400 т.р. возврат долга физ. лицу.

Могу ли я воспользоваться процедурой банкротства и списать долги?

Спасибо за внимание!

Уважаемый Андрей Александрович, вам доступна процедура судебного банкротства. Подробная информация по этапам процедуры и порядке списания долгов находится по этой ссылке.

Добрый день, какая сумма подледжит именно банкротсву? по упрощенной системе?

Уважаемая Ирина, оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке.

Доброе утро. Возможно ли сотрудничать с вами по вопросу списания долга. Сумма 2 000 000. Физическое лицо. Исполнительный листы у судебных приставов. Владимир Иванович

Здравствуйте! Можно ли обращаться в суд по объявлению тебя банкротом не через фирму, а с помощью одного юриста, который будет представлять твои интересы? Или просто самому?

Уважаемая Надежда, да, это можно сделать самостоятельно или с юристом. Закон не обязывает должника обращаться в профильную компанию по ведению банкротных дел.

После прочтения многое стало понятно,спасибо за информацию,банкротиться не стоит, дороже выйдет.

Здравствуйте. Значит, списать долг по выплате кредита по квартире нельзя?

Уважаемая Людмила, никакой программы по списанию кредитов не существует. Избавиться от долгов можно только путем банкротства или в случае, если кредитор сам примет решение списать задолженность как безнадежную.

Здравствуйте можно ли списать долги по кредитам законным способом без банкротства.

Акимжан, здравствуйте. На сегодняшний день законным способом списания задолженности по кредитам в РФ является процедура банкротства, которая предусмотрена ФЗ «О несостоятельности (банкротстве)».

Можно ли переложить обязанности по выплате кредита с заемщика на роручителя

Настя, добрый день. Обязанность поручителя погашать кредит может наступить только в том случае, если заемщик перестает вносить обязательные платежи в установленном порядке. При этом поручитель не должен платить по долгам физлица после его банкротства. Возможно, вам будут полезны наши материалы «Поручительство по кредиту — как стать поручителем», «Поручитель по кредиту: кто это и зачем нужен» и «Поручительство по ипотеке».